Übersicht

Die G-Channel Mean-Filter Adaptive Breakout Trading Strategie ist ein quantitatives Handelssystem, das einen adaptiven Preiskorridor und einen gleitenden Durchschnittsfilter kombiniert. Das Kerndesign der Strategie basiert auf dem G-Channel-Indikator, ergänzt durch den 200-Perioden-Exponential-Gleitenden-Durchschnitt (EMA) als Handelsfilter. Die Strategie identifiziert Trendänderungen hauptsächlich durch die Analyse von Preisausbrüchen über die Grenzen des adaptiven Korridors und nutzt gleichzeitig die Position des EMA, um die Handelsrichtung zu bestätigen. Diese Strategie eignet sich besonders für kurze Zeitrahmen wie 1-Minuten-, 3-Minuten- oder 5-Minuten-Charts und zeigt eine bessere Leistung in ausgeprägten Trendmärkten. Durch ein integriertes Risikomanagement wird ein Risiko-Ertrags-Verhältnis von 2:1 erreicht, was dem Handelssystem einen vollständigen Rahmen für Ein-, Ausstiege und Risikokontrolle bietet.

Strategieprinzip

Das Kernkonzept der G-Channel Mean-Filter Adaptive Breakout Trading Strategie basiert auf den folgenden Schlüsselkomponenten:

-

G-Channel-Kanalberechnung: Die Strategie erstellt einen adaptiven Preiskorridor, dessen obere und untere Grenzen durch mathematische Operationen dynamisch angepasst werden. Die obere Grenze (a) ergibt sich aus dem Maximum des aktuellen Schlusskurses und der vorherigen oberen Grenze abzüglich der Anpassung (Differenz der Grenzen geteilt durch Kanallänge); die untere Grenze (b) ergibt sich aus dem Minimum des aktuellen Schlusskurses und der vorherigen unteren Grenze zuzüglich der gleichen Anpassung. Dadurch passt sich der Kanal automatisch an die Marktvolatilität an.

-

Trendidentifikationsmechanismus: Die Strategie erkennt Trendänderungen, indem sie die Kreuzungen des Preises mit den Kanalgrenzen überwacht. Ein Aufwärtstrendsignal entsteht, wenn der Preis von oberhalb der unteren Grenze nach unten durch diese bricht; ein Abwärtstrendsignal entsteht, wenn der Preis von unterhalb der oberen Grenze nach oben durchbricht. Die Strategie verwendet die Funktion

ta.barssince, um die jüngsten Auf- und Abwärtssignale zu vergleichen und die aktuelle Trendrichtung zu bestimmen. -

EMA-Filter: Der 200-Perioden-EMA dient als Richtungsfilter und hilft der Strategie, die Handelsentscheidungen in bestimmten Marktumgebungen zu optimieren. Bei Long-Bedingungen wird verlangt, dass der Preis unter dem EMA liegt; bei Short-Bedingungen wird verlangt, dass der Preis über dem EMA liegt. Dieses Design folgt dem Prinzip des konträren Handels, um Gelegenheiten zu finden, bei denen der Preis möglicherweise zum Mittelwert zurückkehrt.

-

Handelsausführungslogik: Wenn die Strategie eine Trendumkehr von Abwärts zu Aufwärts erkennt und der Preis unter dem EMA liegt, wird ein Long-Einstiegssignal ausgelöst. Wenn der Trend von Aufwärts zu Abwärts wechselt und der Preis über dem EMA liegt, wird ein Short-Einstiegssignal ausgelöst. Dieses Design kombiniert die beiden Bedingungen von Trendwechsel und EMA-Position, um die Signalqualität zu verbessern.

-

Risikomanagementsystem: Die Strategie verfügt über ein integriertes Risikokontrollsystem, das für jeden Handel einen Stop-Loss von 2,333% und ein Take-Profit von 4,666% festlegt, wodurch ein Risiko-Ertrags-Verhältnis von 2:1 sichergestellt wird. Dieses System tritt sofort nach der Ausführung des Handels in Kraft und bietet einen automatisierten Kapitalschutz.

Strategievorteile

Eine eingehende Analyse des Codes der G-Channel Mean-Filter Adaptive Breakout Trading Strategie zeigt folgende deutliche Vorteile:

-

Adaptive Leistungsfähigkeit: Der G-Channel-Kanal passt sich automatisch an die Marktvolatilität an. Bei steigender Volatilität weitet sich der Kanal, bei sinkender Volatilität verengt er sich, sodass sich die Strategie an unterschiedliche Marktumgebungen anpassen kann.

-

Klare quantitative Signale: Die Strategie generiert Handelssignale durch eindeutige mathematische Modelle und Bedingungen, wodurch subjektive Entscheidungen eliminiert werden und die Handelskonsistenz sowie Reproduzierbarkeit erhöht werden.

-

Umfassender Analyseansatz: Die Strategie kombiniert Kanalausbrüche und gleitende Durchschnitte als zwei technische Analysemethoden, was einen umfassenderen Marktanalyseansatz bietet und falsche Signale reduziert.

-

Integriertes Risikomanagement: Der Code enthält automatisierte Stop-Loss- und Take-Profit-Mechanismen, die für jeden Handel vordefinierte Risikokontrollmaßnahmen gewährleisten und übermäßige Verluste vermeiden.

-

Festes Risiko-Ertrags-Verhältnis: Die Strategie hält ein Risiko-Ertrags-Verhältnis von 2:1 (4,666% Take-Profit zu 2,333% Stop-Loss) ein, was den professionellen Handelsmanagementprinzipien entspricht und langfristig zur Aufrechterhaltung der Gesamtrentabilität beiträgt.

-

Geeignet für kurze Zeitrahmen: Die Strategie wurde speziell für kurze Zeitrahmen wie 1-, 3- und 5-Minuten-Charts entwickelt, kann Intraday-Handelsmöglichkeiten erfassen und eignet sich für aktive Trader.

-

Visuelle Hilfsmittel: Der Code enthält reichhaltige visuelle Elemente, darunter EMA-Linie, Kauf-/Verkaufssignalmarkierungen und Indikatoren für die EMA-Position, was Backtesting und Echtzeitüberwachung erleichtert.

-

Parametrierbarkeit: Die Strategie bietet Einstellungsoptionen für Kanallänge und EMA-Periode, sodass Benutzer die Leistung je nach persönlichen Vorlieben und spezifischen Marktbedingungen anpassen können.

Strategierisiken

Trotz der vielen Vorteile birgt die G-Channel Mean-Filter Adaptive Breakout Trading Strategie folgende potenzielle Risiken und Einschränkungen:

-

Schwache Performance in Seitwärtsmärkten: Laut Code-Kommentar schneidet die Strategie in Seitwärtsmärkten schlecht ab. Kanalausbruchsstrategien erzeugen in Märkten ohne klare Richtung häufig falsche Signale, was zu Verlustserien führen kann.

-

Falschausbruchsrisiko: In hochvolatilen Umgebungen kann der Preis kurzfristig die Kanalgrenzen durchbrechen und schnell wieder zurückkehren, was falsche Signale auslöst. Diese "Fakeouts" führen zu unnötigen Handelskosten und potenziellen Verlusten.

-

Einschränkung fester Stop-Loss-Prozentsätze: Die Strategie verwendet einen festen Prozentsatz (2,333%) als Stop-Loss, ohne die aktuelle Marktvolatilität zu berücksichtigen. In extrem volatilen Märkten kann diese Einstellung zu häufigen Stopps führen, während sie in niedrigvolatilen Märkten zu weit entfernt sein kann.

-

Verzögerungsproblem des gleitenden Durchschnitts: Der 200-Perioden-EMA als längerfristiger gleitender Durchschnitt weist eine deutliche Verzögerung auf. In schnell drehenden Märkten kann dies zu Signalverzögerungen führen und den optimalen Einstiegszeitpunkt verpassen.

-

Parameterempfindlichkeit: Die Strategieleistung hängt stark von zwei Schlüsselparametern ab: G-Channel-Länge und EMA-Periode. Unangemessene Parametereinstellungen können zu einer drastischen Verschlechterung der Leistung führen, sodass eine gründliche Parameteroptimierung erforderlich ist.

-

Fehlende Marktzustandserkennung: Obwohl der Code-Kommentar davor warnt, die Strategie in Seitwärtsmärkten nicht zu verwenden, enthält der Code selbst keinen Mechanismus zur Erkennung des Marktzustands (Trend/Seitwärts), sodass der Trader subjektiv entscheiden muss.

-

Abhängigkeit vom Zeitrahmen: Die Strategie wird ausdrücklich für bestimmte kurze Zeitrahmen (1, 3 und 5 Minuten) empfohlen; in längeren Zeitrahmen kann die Leistung instabil sein.

Um diese Risiken zu mindern, können Trader folgende Lösungen in Betracht ziehen:

- Entwicklung eines Moduls zur Erkennung des Marktzustands, das den Handel in Seitwärtsmärkten automatisch pausiert

- Einführung eines Volatilitätsindikators zur dynamischen Anpassung von Stop-Loss und Take-Profit

- Hinzufügen von Bestätigungsindikatoren zur Reduzierung von Falschausbruchsrisiken

- Durchführung umfassender Parameteroptimierung und Backtests unter verschiedenen Marktbedingungen

Strategieoptimierungsrichtungen

Basierend auf der eingehenden Analyse der G-Channel Mean-Filter Adaptive Breakout Trading Strategie ergeben sich folgende konkrete Optimierungsrichtungen:

-

Dynamisches Risikomanagementsystem: Upgrade des festen Stop-Loss/Take-Profit-Mechanismus auf ein dynamisches System basierend auf ATR (Average True Range). Dadurch können Stop-Loss- und Take-Profit-Abstände automatisch an die aktuelle Marktvolatilität angepasst werden: in hochvolatilen Märkten breitere Stopps, um nicht ausgestoppt zu werden, und in niedrigvolatilen Märkten engere Stopps, um Gewinne zu sichern. Die Implementierung könnte durch Multiplikation des ATR über mehrere Perioden mit einem Faktor erfolgen, um den Stop-Abstand zu bestimmen.

-

Marktzustandserkennungsmodul: Entwicklung eines Systems zur Erkennung des Marktzustands mithilfe von Indikatoren wie ADX (Average Directional Index) oder Volatilitätsanalyse, um Trendmärkte von Seitwärtsmärkten zu unterscheiden. Bei Erkennung eines Seitwärtsmarkts kann die Strategie den Handel automatisch pausieren oder auf konservativere Parametereinstellungen umschalten. Dies behebt das Problem der schwachen Performance in Seitwärtsmärkten und vermeidet unnötige Verluste.

-

Signalbestätigungsmechanismus: Einführung zusätzlicher Bestätigungsindikatoren wie RSI (Relative Strength Index), MACD (Moving Average Convergence Divergence) oder Volumenanalyse, sodass ein Handel nur ausgeführt wird, wenn mehrere Indikatoren übereinstimmen. Dies kann die Anzahl von Falschausbrüchen und Fehlsignalen erheblich reduzieren und die Stabilität der Strategie verbessern.

-

Zeitfilter: Hinzufügen eines Zeitfilters, um bekannte Phasen niedriger Liquidität oder hoher Volatilität zu vermeiden, z. B. 30 Minuten vor Markteröffnung, während wichtiger Wirtschaftsdatenveröffentlichungen oder im nächtlichen Handel. Dies kann durch Überprüfung der aktuellen Handelszeit und Festlegung eines gültigen Handelsfensters implementiert werden.

-

Adaptives Parametersystem: Entwicklung eines Mechanismus, der die Strategieparameter automatisch basierend auf dem aktuellen Marktverhalten anpasst. Beispielsweise könnte die G-Channel-Länge bei hoher Volatilität automatisch erhöht und bei niedriger Volatilität verringert werden. Dies kann durch periodische Berechnung der historischen Volatilität und Zuordnung zu optimalen Parametereinstellungen erreicht werden.

-

Verbesserte Trendidentifikationslogik: Die aktuelle Logik basiert auf einfachen Grenzkreuzungen und könnte zu einem komplexeren Mehrebenen-Trendanalysesystem aufgerüstet werden. Durch gleichzeitige Berücksichtigung von Trendrichtungen längerer und kürzerer Zeitrahmen kann eine umfassendere Marktperspektive gewonnen werden, um das Risiko von Handelsausführungen in sekundären Korrekturen des Haupttrends zu verringern.

-

Optimierung des Geldmanagements: Einführung einer dynamischen Positionsgrößenberechnung basierend auf Kontokapital, Gewinnstatistiken und dem Kelly-Kriterium anstelle des aktuellen festen Kapitalmodells. Dadurch wird sichergestellt, dass die Positionsgröße nach einer Gewinnserie angemessen erhöht und nach Verlustserien das Risiko reduziert wird, was eine wissenschaftlichere Kapitalwachstumskurve ermöglicht.

-

Hinzufügen eines nachlaufenden Stopps: Implementierung eines Trailing-Stop-Mechanismus, der das Stop-Loss-Niveau automatisch anpasst, wenn sich der Preis in die gewünschte Richtung bewegt, um einen Teil der Gewinne zu sichern. Diese Funktion ist besonders effektiv, um große Trends zu nutzen, und kann durch Nachverfolgen des höchsten/niedrigsten Preises und Festlegen eines prozentualen oder ATR-basierten Nachlaufabstands erreicht werden.

Diese Optimierungsrichtungen können nicht nur die Robustheit und Anpassungsfähigkeit der Strategie verbessern, sondern auch die risikobereinigte Rendite insgesamt steigern, sodass die Strategie in verschiedenen Marktumgebungen stabilere Ergebnisse erzielt.

Zusammenfassung

Die G-Channel Mean-Filter Adaptive Breakout Trading Strategie ist ein vollständiges Handelssystem, das einen adaptiven Preiskorridor und einen gleitenden Durchschnittsfilter kombiniert. Die Strategie identifiziert Trendänderungen durch die Überwachung der Beziehung zwischen Preis und dynamisch angepassten G-Channel-Grenzen und verwendet den 200-Perioden-EMA als Richtungsfilter zur Optimierung von Handelssignalen. Sie eignet sich besonders für den Handel in trendstarken Märkten mit kurzen Zeitrahmen und verfügt über einen integrierten Stop-Loss/Take-Profit-Mechanismus mit einem Risiko-Ertrags-Verhältnis von 2:1.

Die Hauptvorteile der Strategie liegen in ihrer Anpassungsfähigkeit, klaren Signalerzeugung und dem vollständigen Risikomanagementrahmen. Allerdings zeigt sie in Seitwärtsmärkten eine schwache Performance und ist mit Risiken wie Falschausbrüchen und Parameterempfindlichkeit konfrontiert. Durch die Einführung von dynamischem Risikomanagement, Marktzustandserkennung, mehrfacher Signalbestätigung und Parameteranpassung kann die Robustheit und Anpassungsfähigkeit der Strategie erheblich verbessert werden.

Insgesamt bietet die G-Channel Mean-Filter Adaptive Breakout Trading Strategie quantitativen Händlern einen klar strukturierten und logisch strengen Handelsrahmen, der sich besonders für Trendfolgehandel in kurzen Zeitrahmen eignet. Mit angemessener Parameteroptimierung und notwendigen Strategieerweiterungen hat sie das Potenzial, ein zuverlässiges Handelswerkzeug zu werden, insbesondere für Anleger, die in ausgeprägten Trendmärkten effiziente Handelsmöglichkeiten suchen. Am wichtigsten ist, dass Händler die Strategie umfassend historisch backtesten und ihre Leistung unter verschiedenen Marktbedingungen bewerten sollten, um festzustellen, ob sie zu ihrem persönlichen Handelsstil und ihrer Risikotoleranz passt.

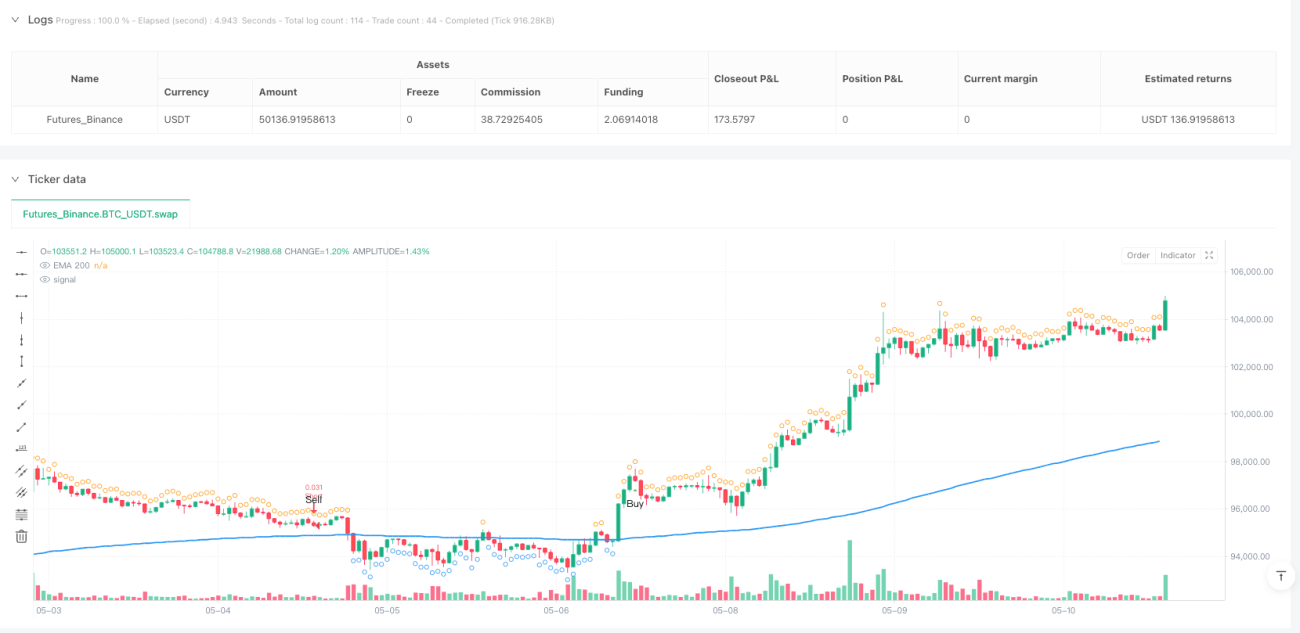

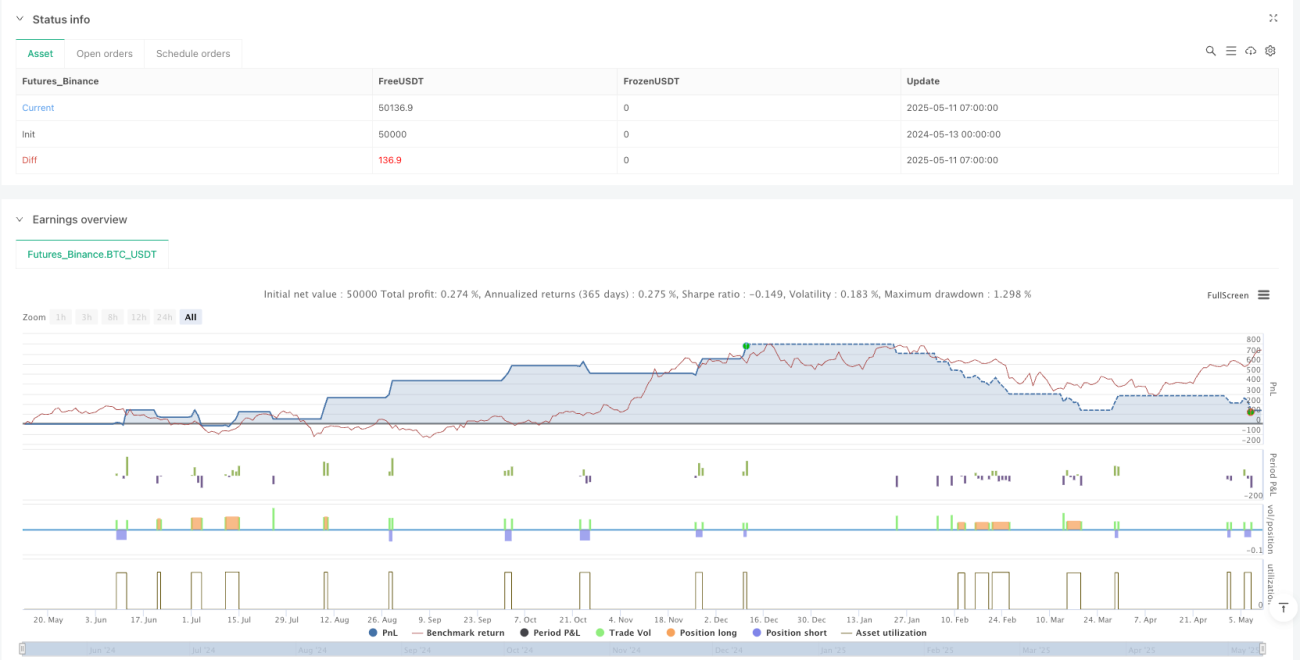

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('G-Channel Strategy - Strategy with EMA Filter', overlay=true, default_qty_type=strategy.cash, default_qty_value=3000)

// --- Inputs ---- 1