Überblick

Die Multi-Indikator-Dynamik-Trend-Folge-Strategie ist ein leistungsstarkes Backtesting-Tool, das darauf ausgelegt ist, trendbestätigende Konstellationen mit hoher Wahrscheinlichkeit zu identifizieren. Die Strategie kombiniert geschickt den Relative Strength Index (RSI), den Chande Momentum Oscillator (CMO) und eine auf dem adaptiven True Range (ATR) basierende Trailing-Stop-Logik, um präzise Einstiegspunkte zu erkennen und Risiken durch automatisierte Gewinnziele (1R, 2R, 3R) sowie Stopp-Level zu managen. Durch die dynamische Bewertung von Trendrichtungsumkehrungen mittels Preisbewegungen und Divergenzen ermöglicht sie es Händlern, robuste Handelsszenarien mit klaren Ausstiegspunkten zu testen. Dank flexibler Parameteranpassungen für Sensitivität und Volatilitätsfilter eignet sich die Strategie für Devisen-, Kryptowährungs- und Aktienhandel sowie für Intraday- und Swing-Trading-Ansätze.

Strategieprinzip

Der Kern der Strategie besteht darin, Trendumkehrpunkte und fortlaufende Chancen durch die Kombination mehrerer technischer Indikatoren zu identifizieren:

-

Trendbestätigungsmechanismus: Verwendung des Hull Moving Average (HMA) für Eröffnungs- und Schlusskurse mit Perioden von 5 und 12, Berechnung von Momentumänderungen und Vergleich dieser Änderungen zur Bewertung der Trendstärke.

-

Momentumbewertung: Einsatz des Chande Momentum Oscillators (CMO) zur Erkennung überkaufter und überverkaufter Bedingungen. Dieser Indikator misst das Preismomentum als prozentuale Differenz zwischen Aufwärts- und Abwärtsdynamik im Verhältnis zur Summe. Ein CMO-Wert über 50 bei gleichzeitigem RSI unter 25 deutet auf ein mögliches Kaufsignal hin; ein CMO unter -50 bei RSI über 75 auf ein Verkaufssignal.

-

Identifikation wichtiger Preisniveaus: Der Code verwendet eine einfache, aber effektive Logik zur Erkennung von Hochs und Tiefs durch Vergleich der Höchst- und Tiefstkurse über zwei aufeinanderfolgende Perioden, ergänzt durch eine Standardabweichungsprüfung zur Sicherstellung der Gültigkeit dieser Punkte.

-

Dynamisches Stop-System: Ein auf dem ATR basierender adaptiver Trailing-Stop, der den Stopp-Abstand über einen Multiplikator (Standardwert 2) anpasst. Dadurch passt sich der Stop automatisch an die Marktvolatilität an – weiter bei hoher Volatilität, enger bei geringer Volatilität.

-

Trendwechselerkennung: Wenn der Preis die obere oder untere Begrenzung durchbricht, wechselt die Trendvariable von 1 auf -1 oder umgekehrt, was ein Handelssignal auslöst.

-

Risikomanagement: Die Strategie umfasst einen prozentualen Stop-Verlust (Standard 2 %) sowie eine gestaffelte Gewinnmitnahme auf Basis von Risikovielfachen (1R, 2R, 3R). Dieser Ansatz stellt sicher, dass das Risiko-Ertrags-Verhältnis jedes Trades kalkulierbar ist.

Strategievorteile

Eine eingehende Analyse des Strategiecodes zeigt folgende wesentliche Vorteile:

-

Hohe Anpassungsfähigkeit: Durch die ATR-Berechnung passt sich die Strategie unterschiedlichen Marktvolatilitätsbedingungen an und bleibt daher auf verschiedenen Zeitrahmen und in verschiedenen Marktumgebungen effektiv.

-

Mehrfachbestätigung: Die Strategie stützt sich nicht nur auf einen einzelnen Indikator, sondern kombiniert RSI, CMO sowie Preisunterstützungs-/Widerstandsniveaus, was die Wahrscheinlichkeit von Fehlsignalen deutlich reduziert.

-

Systematisiertes Risikomanagement: Integrierter Stop-Loss und mehrstufige Gewinnmitnahmen stellen sicher, dass jeder Trade strengen Risikomanagementregeln folgt, und verhindern emotionale Entscheidungen.

-

Spielraum für Parameteroptimierung: Die Strategie bietet mehrere einstellbare Parameter wie Sensitivitätsmultiplikator, ATR-Periode und Berechnungsmethode, sodass Händler je nach Marktbedingungen und persönlicher Risikoneigung optimieren können.

-

Gestaffelte Gewinnmitnahme: Die Aufteilung in 1R-, 2R- und 3R-Ziele ermöglicht es, Teile der Position zur Erfassung großer Trends zu halten, während gleichzeitig Gewinne realisiert werden – eine Balance zwischen kurzfristiger Gewinnsicherung und langfristigem Ertrag.

-

Flexibler Einstiegsmechanismus: Die Definition des Trendwechsels ist klar und quantifizierbar, was subjektive Beurteilungen vermeidet und eine konsistente, disziplinierte Ausführung ermöglicht.

Strategierisiken

Trotz vieler Vorteile bestehen auch potenzielle Risiken und Einschränkungen:

-

Überoptimierungsrisiko: Die Flexibilität der Parameter ist ein zweischneidiges Schwert. Überoptimierung kann zu guten historischen Ergebnissen, aber schlechter Performance in zukünftigen Märkten führen. Lösung: Backtests über mehrere Zeitrahmen und Marktbedingungen durchführen und Parameter einfach halten.

-

Performance in Seitwärtsmärkten: In trendlosen Seitwärtsmärkten kann die Strategie häufige Fehldurchbrüche und damit verbundene Verluststopps erzeugen. Lösung: Hinzufügen eines Marktumgebungsfilters, der bei Seitwärtsmärkten das Handeln reduziert oder aussetzt.

-

Slippage und Transaktionskosten: Im Live-Handel können Slippage und Kosten die tatsächliche Performance erheblich beeinträchtigen, besonders in illiquiden Märkten. Lösung: Diese Faktoren im Backtest berücksichtigen und Limit- statt Market-Orders erwägen.

-

Risiko extremer Volatilität: Bei wichtigen Nachrichten oder „Black Swan“-Ereignissen kann die Volatilität den ATR-Bereich überschreiten, sodass Stopps versagen. Lösung: Zusätzlicher maximaler Stop-Verlust als Absicherung.

-

Abhängigkeit von historischer Volatilität: Der ATR basiert auf historischen Daten; bei plötzlicher Volatilitätszunahme kann die Strategie nicht rechtzeitig anpassen. Lösung: Verwendung des exponentiell gleitenden Durchschnitts des ATR für schnellere Anpassung.

Optimierungsrichtungen

Basierend auf einer gründlichen Codeanalyse kann die Strategie in folgenden Bereichen optimiert werden:

-

Marktumgebungsfilter: Einführung von Trendstärkeindikatoren (z. B. ADX) oder Volatilitätsindizes (z. B. VIX) zur Filterung von Handelssignalen – nur in günstigen Marktumgebungen handeln. Grund: Unterschiedliche Strategien verhalten sich in verschiedenen Märkten unterschiedlich.

-

Dynamische Parameteranpassung: Implementierung eines adaptiven Mechanismus, bei dem Sensitivitätsmultiplikator und ATR-Periode automatisch an die jüngste Marktvolatilität angepasst werden. Grund: Feste Parameter passen sich nicht allen Bedingungen an; dynamische Parameter erhöhen die Robustheit.

-

Volumenbestätigung: Integration von Volumenanalysen zur Bestätigung von Trends – nur bei unterstützendem Volumen einsteigen. Das Volumen ist die treibende Kraft hinter Preisbewegungen und reduziert Fehlsignale.

-

Optimierung der Gewinnstrategie: Verwendung komplexerer Gewinnstrategien wie dynamische, volatilitätsbasierte Ziele oder Trailing-Stops, um Trends besser auszunutzen. Grund: Feste Vielfache nutzen das Trendpotenzial möglicherweise nicht voll aus.

-

Zeitfilter: Hinzufügen von Intraday-Zeitfiltern, um Handel zu Markteröffnung, -schluss oder in Zeiten geringer Liquidität zu vermeiden. Manche Handelszeiten sind volatiler oder illiquider; Zeitfilter umgehen diese ungünstigen Phasen.

-

Chartmustererkennung: Zusätzlich zu den vorhandenen Indikatoren Integration von Chartmustern (z. B. Schulter-Kopf-Schulter, Doppelboden) als zusätzliches Bestätigungswerkzeug. Chartmuster spiegeln oft die Psychologie der Marktteilnehmer wider und bieten zusätzliche Einstiegsbestätigung.

-

Optimierung des Kapitalmanagements: Entwicklung fortschrittlicherer Algorithmen zur Positionsgrößenbestimmung, die sich dynamisch an die jüngste Performance der Strategie anpassen. Effektives Kapitalmanagement verbessert Gesamtertrag und reduziert Drawdowns.

Zusammenfassung

Die Multi-Indikator-Dynamik-Trend-Folge-Strategie ist ein durchdachtes Handelssystem, das durch die Kombination von RSI, CMO und einem ATR-basierten dynamischen Stop-Loss effektiv Trendwechselpunkte identifiziert und Handelsrisiken managt. Ihre Kernvorteile liegen in der Mehrfachbestätigung, dem anpassungsfähigen Stoppsystem und dem systematisierten Risikomanagement. Während die Strategie in Trendmärkten hervorragend abschneidet, kann sie in Seitwärtsmärkten Herausforderungen begegnen.

Durch die Umsetzung der vorgeschlagenen Optimierungen – insbesondere Marktumgebungsfilter, dynamische Parameteranpassung und Volumenbestätigung – kann die Robustheit und Anpassungsfähigkeit weiter gesteigert werden. Für Händler, die einen systematischen Ansatz zur Identifikation von Trendfolgechancen suchen, ist dies ein erwägenswerter Rahmen, besonders für diejenigen, die Wert auf Risikomanagement und konsistente Handelsergebnisse legen.

Letztlich hängt der erfolgreiche Einsatz der Strategie nicht nur vom Code ab, sondern auch vom Marktverständnis, der Risikodisziplin und dem kontinuierlichen Optimierungsengagement des Händlers. Durch die Verbindung quantitativer Analyse mit Handelsintelligenz kann diese Strategie ein mächtiges Werkzeug im Toolkit eines Händlers sein.

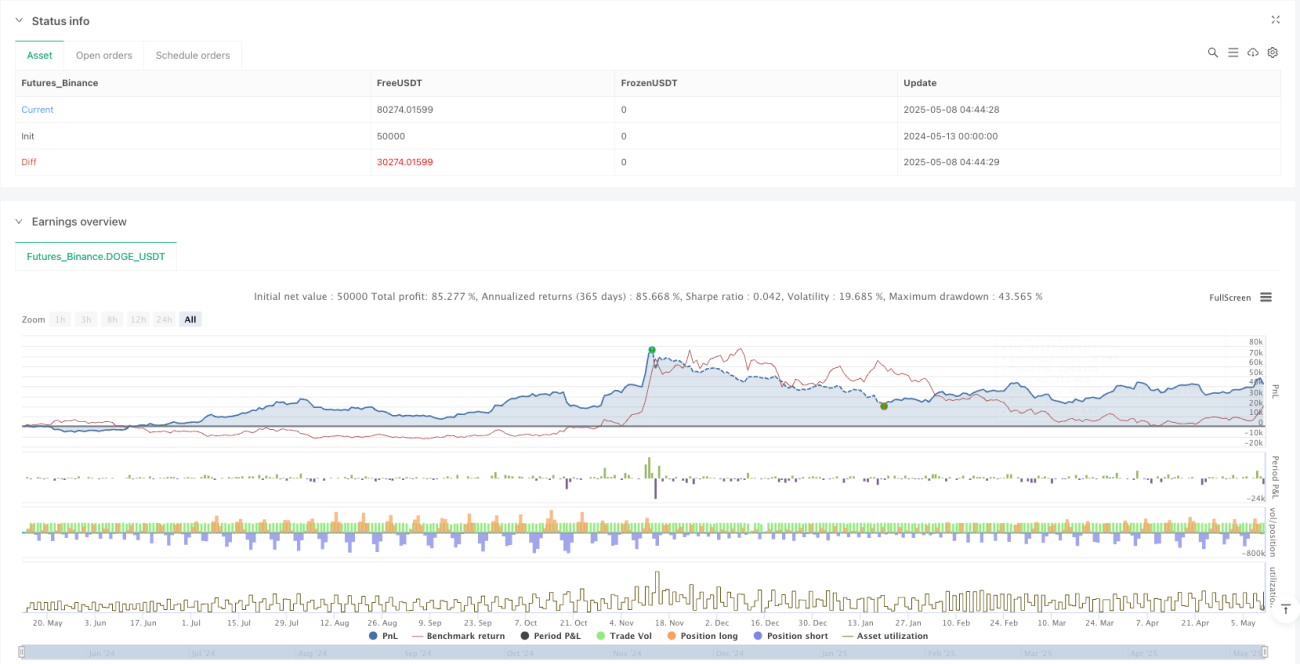

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("Seekho roj kamao Strategy", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

// === INPUTS ===- 1