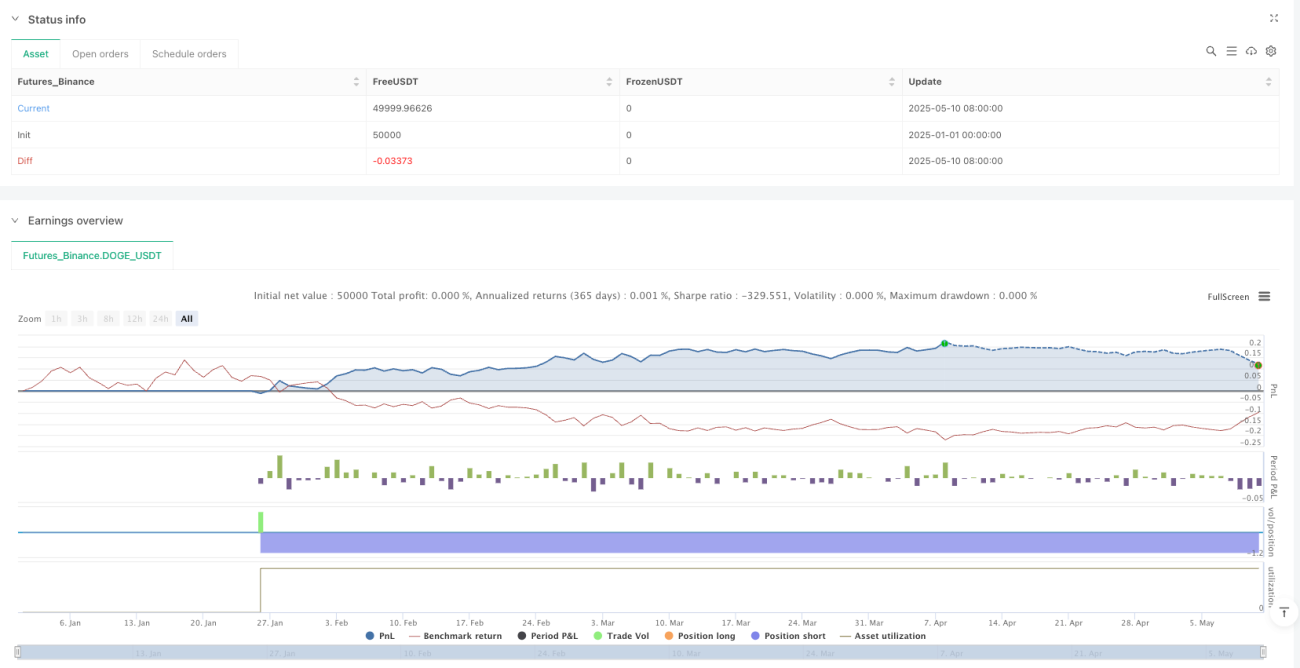

Übersicht

Die Advanced Displacement Zone Quantitative Trading Strategy ist ein automatisiertes Handelssystem, das auf der technischen Analyse von Candlestick-Charts basiert. Das Kernkonzept besteht darin, durch die Identifizierung spezifischer Verschiebungs-Kerzenmuster (Displacement Candles) und der Preiseintritte in diese Verschiebungszonen Handelssignale zu generieren. Die Strategie analysiert die Beziehung zwischen Candlestick-Körper und Dochten und kombiniert dies mit dem Preisverhalten, um potenzielle Kauf- und Verkaufschancen im Markt zu finden. Die Strategie verwendet feste Take-Profit-Niveaus (12 Punkte) und Stop-Loss-Niveaus (1 Punkt), um Risikomanagement und Gewinnsicherung zu gewährleisten.

Strategieprinzip

Das Kernprinzip dieser Strategie ist die Identifizierung und Nutzung eines speziellen Preisbereichs namens „Displacement Zone“ (Verschiebungszone). Im Einzelnen:

-

Erkennung von Verschiebungskerzen: Die Strategie identifiziert zunächst bullische und bärische Verschiebungskerzen mithilfe der Funktionen

isBullishDisplacement()undisBearishDisplacement(). Diese Kerzen zeichnen sich dadurch aus, dass ihr Körper um ein bestimmtes Vielfaches (gesteuert durch den Sensitivitätsparameter) größer ist als die Dochte. -

Ausschluss von Dojis: Mithilfe der Funktion

isDoji()werden unsichere Doji-Kerzen herausgefiltert, um nur klare Trends zu berücksichtigen. Das Kriterium für eine Doji-Kerze ist ein Verhältnis von Körper zu Gesamtbereich unterhalb eines festgelegten Schwellenwerts (standardmäßig 10%). -

Aufbau der Verschiebungszone: Die Strategie zeichnet die Hochs oder Tiefs der letzten beiden bullischen oder bärischen Verschiebungskerzen auf und konstruiert daraus die obere und untere Grenze der Verschiebungszone.

-

Zonenstatusverfolgung: Mit Zustandsvariablen (

inBearZoneundinBullZone) wird verfolgt, ob sich der Preis innerhalb der Verschiebungszone befindet. -

Signalerzeugung für Einstiege: Ein Handelssignal wird generiert, wenn der Preis aus einer bestimmten Richtung in die Verschiebungszone eintritt:

- Kaufsignal: Der Preis lag über der oberen Grenze der bullischen Verschiebungszone und tritt dann in diese Zone ein.

- Verkaufssignal: Der Preis lag unter der unteren Grenze der bärischen Verschiebungszone und tritt dann in diese Zone ein.

-

Automatisierte Ausführung: Sobald ein Signal ausgelöst wird, führt die Strategie automatisch den Handel aus und setzt die festen Take-Profit- (12 Punkte) und Stop-Loss- (1 Punkt) Niveaus.

Strategievorteile

Eine eingehende Analyse des Codes zeigt die folgenden signifikanten Vorteile:

-

Logisch klare Preisstruktur: Die Strategie basiert auf Candlestick-Charts und dem Konzept der Verschiebungszonen; die Handelslogik ist intuitiv und leicht zu verstehen.

-

Parametrische Flexibilität: Über die beiden einstellbaren Parameter – Sensitivitätsfaktor und Doji-Schwellenwert – kann die Strategie an unterschiedliche Marktbedingungen und persönliche Risikopräferenzen angepasst werden.

-

Automatisiertes Risikomanagement: Integrierte feste Take-Profit- und Stop-Loss-Mechanismen mit einem festen Risiko-Ertrags-Verhältnis von 12:1 pro Trade fördern ein langfristig stabiles Kapitalmanagement.

-

Visuelle Handelssignale: Die Strategie zeigt Kauf- und Verkaufssignale sowie die Grenzen der Verschiebungszone klar durch grafische Markierungen an, sodass der Anleger den Marktstatus intuitiv erfassen kann.

-

Kombination von Ausbruch und Rückkehr: Die Strategie erfasst nicht nur die Verschiebungszone, sondern integriert auch das technische Konzept des Preisrücklaufs nach einem Ausbruch, was die Signalqualität verbessert.

-

Vermeidung von Marktrauschen: Durch das Herausfiltern von Doji-Kerzen werden Fehlsignale in unsicheren Marktumgebungen reduziert.

Strategierisiken

Obwohl die Strategie gut durchdacht ist, bestehen dennoch folgende potenzielle Risiken:

-

Zu enger Stop-Loss: Der Stop-Loss beträgt nur 1 Punkt, was in stark volatilen Märkten zu eng sein kann und häufig durch Marktrauschen ausgelöst wird. Lösung: Anpassung des Stop-Loss-Faktors basierend auf der Volatilität des gehandelten Produkts.

-

Parameterempfindlichkeit: Eine falsche Einstellung des Sensitivitätsfaktors kann zu zu vielen oder zu wenigen Signalen führen. Lösung: Optimierung der Parameter durch Backtesting, um die beste Kombination für das jeweilige Marktumfeld zu finden.

-

Risiko aufeinanderfolgender Verluste: In Seitwärtsmärkten können sich Verschiebungszonen häufig bilden, ohne dass ein Trend entsteht, was zu aufeinanderfolgenden Stop-Loss-Verlusten führen kann. Lösung: Hinzufügen von Marktfilterbedingungen, z. B. Trendbestätigung durch Indikatoren.

-

Fehlen eines dynamischen Stop-Loss: Der feste Stop-Loss kann sich nicht an Veränderungen der Marktvolatilität anpassen. Lösung: Implementierung eines dynamischen Stop-Loss-Mechanismus basierend auf ATR oder Volatilität.

-

Übermäßiges Vertrauen in historische Verschiebungspunkte: Die Strategie speichert nur die letzten beiden Verschiebungspunkte und ignoriert möglicherweise längerfristige Preisstrukturen. Lösung: Ausweitung des Zeitrahmens für die Aufzeichnung von Verschiebungspunkten.

Strategieoptimierungen

Basierend auf der Codeanalyse ergeben sich folgende Optimierungsrichtungen:

-

Dynamisches Risikomanagement: Ersetzen der festen Take-Profit- und Stop-Loss-Niveaus durch dynamische Einstellungen auf Basis des ATR (Average True Range), um sich an unterschiedliche Marktvolatilitäten anzupassen. Der Vorteil: zu frühe Stop-Losses in ruhigen Phasen werden vermieden, in volatilen Phasen wird ausreichend Schutz geboten.

-

Zeitfilter hinzufügen: Einführung einer zeitlichen Gültigkeitsprüfung für die Verschiebungszone, sodass eine Zone, die zu lange besteht, ohne ein Signal ausgelöst zu haben, zurückgesetzt oder in ihrer Bedeutung reduziert wird. Dies verhindert Handelsentscheidungen auf Basis veralteter Informationen.

-

Bestätigung durch Volumen: Einbeziehung des Handelsvolumens als Bestätigungsindikator für Signale; ein Signal wird nur akzeptiert, wenn das Volumen steigt, was die Qualität des Handels verbessert. Volumen validiert die Wirksamkeit des Preisverhaltens.

-

Multi-Timeframe-Analyse: Kombination des Signals des aktuellen Zeitrahmens mit der Trendrichtung eines übergeordneten Zeitrahmens; es wird nur gehandelt, wenn die Richtungen übereinstimmen, was die Trefferquote erhöht.

-

Adaptives Parametersystem: Implementierung eines Mechanismus zur automatischen Anpassung des Sensitivitätsparameters basierend auf dem jüngsten Marktverhalten, damit sich die Strategie an wechselnde Märkte anpassen kann. Dies ist notwendig, da verschiedene Marktphasen (Trend, Seitwärtsbewegung) unterschiedliche Parametereinstellungen erfordern.

-

Schutz vor Verlustserien: Entwicklung eines Mechanismus, der nach einer bestimmten Anzahl aufeinanderfolgender Verlusttrades den Handel für eine Weile pausiert oder die Parameter anpasst, um weitere Verluste in ungünstigen Märkten zu vermeiden.

Zusammenfassung

Die Advanced Displacement Zone Quantitative Trading Strategy ist eine systematische Handelsmethode auf Basis von Preisstrukturen und Candlestick-Mustern. Sie generiert Handelssignale durch die Identifizierung spezifischer Verschiebungskerzen und Preisverhaltensmuster. Die Strategie steuert das Risiko über feste Take-Profit- und Stop-Loss-Grenzen und unterstützt Handelsentscheidungen durch visuelle Hilfsmittel.

Die Hauptvorteile der Strategie liegen in ihrer klaren Logik, flexiblen Parametern und automatisierten Risikosteuerung. Allerdings bestehen potenzielle Risiken wie ein zu enger Stop-Loss und Parameterempfindlichkeit. Durch die Einführung dynamischer Risikomanagement-Methoden, Zeitfilter, Volumenbestätigung, Multi-Timeframe-Analyse und adaptiver Parametersysteme können die Robustheit und Rentabilität der Strategie deutlich verbessert werden.

Für Anleger, die eine systematische, technikbasierte Handelsstrategie suchen, bietet die Advanced Displacement Zone einen erwägenswerten Rahmen. Insbesondere nach entsprechenden Optimierungen ist sie eher in der Lage, unter verschiedenen Marktbedingungen eine stabile Performance zu erzielen.

- 1