Überblick

Die ChopFlow ATR Scalp Quantitative Trading Strategie ist ein effizientes Short-Line-Trading-Framework, das speziell für schnelle Marktschwankungen entwickelt wurde. Die Strategie kombiniert geschickt Trend-Klarheit-Erkennung, Handelsvolumen-Bestätigung und Anpassungs-Exit-Mechanismen, um Händlern präzise und handlungsfähige Handelssignale zu bieten und die Verzögerungen und Verwirrungen herkömmlicher Indikatoren zu vermeiden.

Strategieprinzip

Wenn wir den Code genauer analysieren, können wir die Kernprinzipien der Strategie verstehen:

-

Bewertung der TrendstärkeDie Strategie verwendet den Choppiness Index (CI) als Indikator, um die Stärke der Markttrends zu bewerten. Je niedriger der CI, desto deutlicher ist die Markttrend; Je höher der CI, desto stärker ist der Markt in der Ausgleichsphase.

tr = ta.tr(true) sumTR = math.sum(tr, chopLength) range_ = ta.highest(high, chopLength) - ta.lowest(low, chopLength) chop = 100 * math.log(sumTR / range_) / math.log(chopLength) -

Bestätigung des TransaktionsvolumensDie Strategie verwendet das On-Balance-Volumen (OBV) und seinen einfachen Moving Average (SMA) um zu bestätigen, ob die Preisentwicklung durch ausreichend Handelsvolumen unterstützt wird. Das OBV ist ein kumulierter Indikator, der den Tagesumsatz positiv bewertet, wenn der Preis steigt, und negativ, wenn der Preis sinkt.

obv = ta.cum(math.sign(ta.change(close)) * volume) obvSma = ta.sma(obv, obvSmaLength) -

Gesprächs-FilterDie Strategie beinhaltet einen Sitzungsfilter, der sicherstellt, dass die Geschäfte nur innerhalb der angegebenen Handelszeiten ausgeführt werden, um die Gefahr von Niedrigliquiditätszeiten und Übernachtungen zu vermeiden.

inSession = not na(time(timeframe.period, sessionInput)) -

ZulassungsvoraussetzungenDie Long-Position-Bedingung bedeutet, dass der Choppiness-Index während der Handelssitzung unter der Marge liegt und der OBV größer ist als der SMA.

longCond = inSession and chop < chopThresh and obv > obvSma shortCond = inSession and chop < chopThresh and obv < obvSma -

ATR-basierte AusstiegsstrategienDie Strategie nutzt ATR-Multiplikatoren, um Stop-Loss- und Stop-Out-Positionen zu ermitteln, so dass die Ausgangspunkte sich an die aktuelle Marktvolatilität anpassen können.

strategy.exit("Exit Long", from_entry="Long", stop=close - atr * atrMult, profit=atr * atrMult) strategy.exit("Exit Short", from_entry="Short", stop=close + atr * atrMult, profit=atr * atrMult)

Strategische Vorteile

Durch die tiefgreifende Analyse des Codes zeigte sich, dass diese Strategie viele bedeutende Vorteile hat:

-

Anpassung an die Volatilität des MarktesDurch die Verwendung von ATR als Ausgangskriterium kann die Strategie die Stop-Loss- und Zielpositionen automatisch an die aktuellen Marktschwankungen anpassen, wodurch die Inadaptabilität von Fixed-Point-Positionen in unterschiedlich schwankenden Umgebungen vermieden wird. Dies ermöglicht der Strategie eine stabile Leistung in hoch- und niedrig-schwankenden Märkten.

-

Effektive Filterung von MarktlärmDie Anwendung des Choppiness-Indexes gewährleistet, dass die Strategie nur dann gehandelt wird, wenn ein klarer Trend auftritt, und vermeidet somit die unnötigen Verluste, die durch falsche Signale entstehen.

-

Bestätigung von Transaktionen erhöht die SicherheitDer Vergleich von OBV mit seinem Moving Average bietet eine Bestätigung der Transaktionsvolumen-Ebene, um sicherzustellen, dass die Preisänderungen durch ausreichend Transaktionsvolumen unterstützt werden, was die Reliabilität des Signals erheblich erhöht.

-

Flexible Anpassung der ParameterDie Strategie bietet mehrere anpassbare Parameter, darunter ATR-Länge und -Multiplier, Choppiness-Trenchwert und -Länge, OBV-SMA-Länge usw., die es dem Händler ermöglichen, sich an unterschiedlichen Marktbedingungen und persönlichen Vorlieben zu optimieren.

-

SitzungszeitkontrolleDie Strategie vermeidet die Erzeugung von Signalen in Zeiten niedriger Liquidität oder während der Marktschlusszeit, wodurch das Risiko eines Übernachtungsflugs und der Ausführung von Slippings wirksam verringert wird.

-

Kurze und klare SignaleIm Gegensatz zu mehreren überlappenden Indikatoren oder komplexen Kombinationen von Bedingungen sind die Strategiebedingungen präzise, leicht verständlich und umsetzbar, was die Effizienz und das Vertrauen in die Handelsentscheidung erhöht.

Strategisches Risiko

Obwohl diese Strategie viele Vorteile hat, gibt es einige potenzielle Risiken, die Händler beachten sollten:

-

Zyklische AbhängigkeitDie Berechnung des Choppiness-Index und des OBV hängt von einer bestimmten Zeitspanne ab. Unterschiedliche Beobachtungszyklen können zu sehr unterschiedlichen Signalen führen. Der Händler muss die Parameter an die jeweilige Handelsart und den jeweiligen Zeitrahmen anpassen, da sonst ein ungeeignetes Signal erzeugt werden kann.

-

Falsche DurchbruchgefahrWährend der Marktumstellung kann es zu Falsebreaks kommen, die zu falschen Signalen führen, auch wenn der Choppiness Index unter dem Tiefpunkt liegt. Die Lösung besteht darin, zusätzliche Bestätigungsindikatoren hinzuzufügen oder die Beobachtungszeit zu verlängern.

-

Verlust- und StoppsymmetrieEs kann nicht für alle Marktumgebungen geeignet sein, insbesondere in Märkten mit unterschiedlicher Trendstärke. Es kann in Betracht gezogen werden, verschiedene ATR-Modalitäten für Stop-Loss und Stop-Off zu verwenden oder eine dynamische Stop-Off-Strategie zu implementieren.

-

Einschränkung der SitzungenFeste Sitzungseinstellungen können dazu führen, dass wichtige Marktchancen außerhalb der Sitzung verpasst werden, insbesondere bei Schwankungen unter dem Einfluss von globalen Marktereignissen. Händler müssen die Handelssitzung möglicherweise flexibel an bestimmte Marktereignisse anpassen.

-

Frequenzprobleme: Unter bestimmten Marktbedingungen können Signale zu häufig oder selten sein, und es ist notwendig, die Anzahl und Qualität der Signale durch eine Anpassung der Choppiness-Thresholds oder der OBV-SMA-Länge auszugleichen.

Richtung der Strategieoptimierung

Auf der Grundlage der Code-Analyse können folgende Optimierungsmöglichkeiten vorgeschlagen werden:

-

Dynamische ATR-MultiplikatorenDerzeit ist der ATR-Multiplikator fest und kann modifiziert werden, um ihn dynamisch an die Marktvolatilität oder die Trendstärke anzupassen. Zum Beispiel kann ein größerer Stop-Loss-Multiplikator in einem tendenziell stärkeren Markt verwendet werden, während ein größerer Stop-Loss-Multiplikator in einem volatileren Markt verwendet wird.

dynamicProfitMult = atrMult * (1 + (100 - chop) / 100) strategy.exit("Exit Long", from_entry="Long", stop=close - atr * atrMult, profit=atr * dynamicProfitMult) -

Trendbestätigung eingeführt: Eine Vergleiche von kurz- und langfristigen Moving Averages kann hinzugefügt werden, um zusätzliche Trendbestätigung und eine Verringerung der Falschsignale zu ermöglichen. Dies kann durch folgenden Code erreicht werden:

shortMA = ta.sma(close, 5) longMA = ta.sma(close, 20) trendConfirmation = shortMA > longMA longCond = inSession and chop < chopThresh and obv > obvSma and trendConfirmation -

Filterzeit erhöhenEs ist möglich, unterschiedliche Parameter für verschiedene Zeitabschnitte festzulegen, z. B. strengere Bedingungen für die Öffnungs- und Schließungszeiten. Dies erfordert eine zusätzliche Zeitfilterlogik:

isOpeningHour = (hour >= 9 and hour < 10) isClosingHour = (hour >= 15 and hour < 16) adjustedChopThresh = isOpeningHour or isClosingHour ? chopThresh * 0.8 : chopThresh -

PositionsverwaltungDie Strategie verwendet derzeit eine feste Positionsgröße, die geändert werden kann, um die Positionsgröße an die Signalstärke oder die Marktlage anzupassen, z. B.:

signalStrength = (chopThresh - chop) / chopThresh positionSize = strategy.percent_of_equity * math.min(1, math.max(0.3, signalStrength)) -

Optimierung der AusstiegsstrategieErwägen Sie die Implementierung von Tracking-Stops oder Ladder-Stops, damit die Strategie mehr Gewinne bei einer Fortsetzung des Trends einsperren kann, während bereits erzielte Gewinne geschützt werden:

strategy.exit("Exit Long", from_entry="Long", stop=close - atr * atrMult, trail_points=atr * atrMult * 2, trail_offset=atr * atrMult)

Zusammenfassen

Die Quantifizierungs-Handelsstrategie, die die Trend-Erkennung mit der Anpassung an den schwankenden ATR-Indikator kombiniert, ist ein kunstvoll gestaltetes Kurzlinien-Handelssystem, das den Händlern einen umfassenden und effizienten Handelsrahmen bietet, indem es die Trend-Erkennung mit dem Choppiness-Index, die Bestätigung des OBV-Handelsvolumens und die Auftrittsverwaltung mit dem ATR kombiniert. Die Kernvorteile der Strategie liegen in ihrer Anpassungsfähigkeit und der Geräuschfilterfähigkeit, die eine relativ stabile Leistung unter verschiedenen Marktbedingungen gewährleistet.

Wie bei allen Trading-Strategien gibt es jedoch auch hier Herausforderungen wie Parameteroptimierung, Falschsignalrisiken und marktspezifische Risiken. Durch die Implementierung empfohlener Optimierungsrichtungen wie dynamische ATR-Multiplikatoren, zusätzliche Trendbestätigung, Zeitfilterung, Positionsverwaltung und verbesserte Exit-Strategien kann der Trader die Robustheit und Profitabilität dieser Strategie weiter verbessern.

Der Schlüssel zur erfolgreichen Anwendung dieser Strategie liegt in der vollen Verständnis der Prinzipien, der Anpassung der Parameter an die spezifischen Marktbedingungen und der ständigen Aufrechterhaltung eines angemessenen Risikomanagements. Durch den Papierhandel und die kontinuierliche Optimierung kann der Händler diese Strategie zu einem leistungsstarken Werkzeug in seinem individuellen Handelssystem entwickeln.

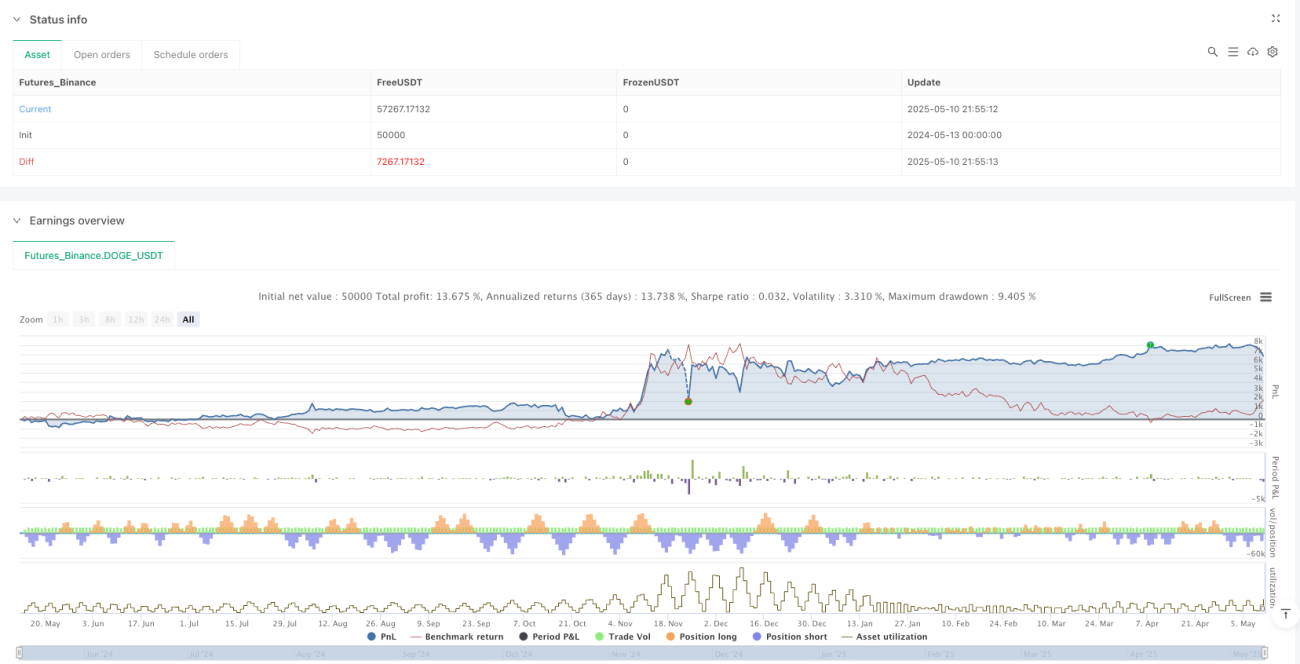

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=6

strategy("ChopFlow ATR Scalp Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1