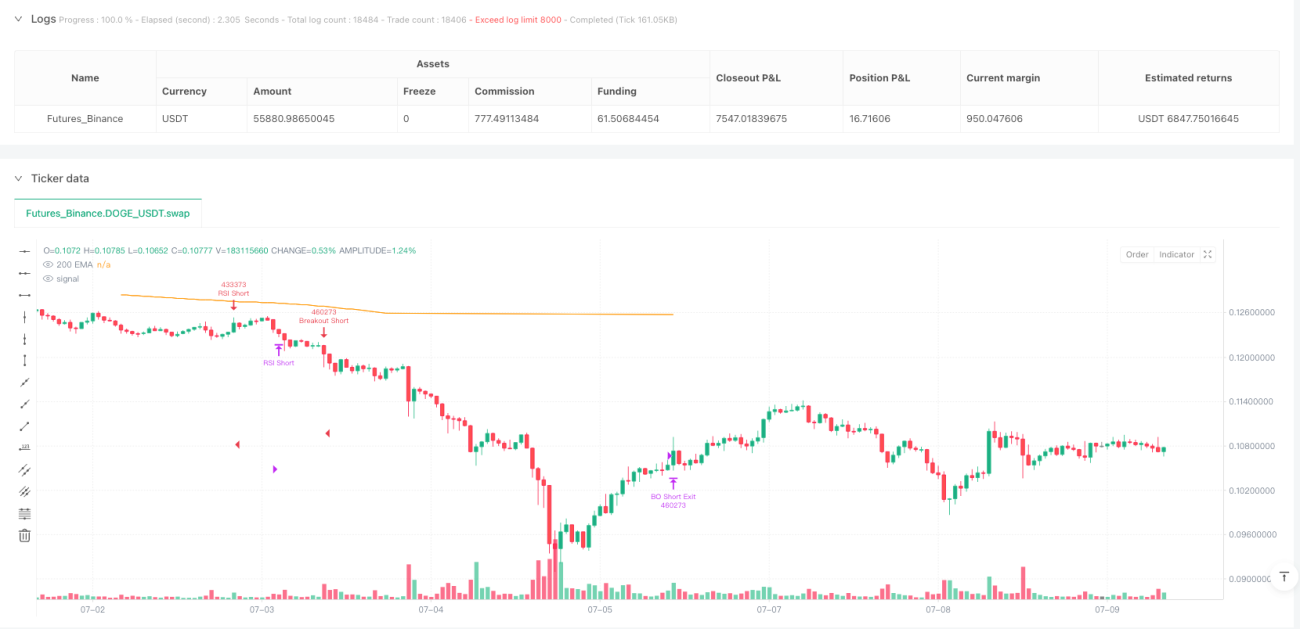

Strategieübersicht

Die Adaptive Market State RSI & Breakout Kombinations-Quantitative-Trading-Strategie ist ein hochflexibles quantitatives Handelssystem, das automatisch den Handelsmodus basierend auf dem Marktzustand umschaltet. Die Strategie verwendet den ADX-Indikator, um zu erkennen, ob sich der Markt in einem Trend- oder Seitwärtsmarkt befindet. Anschließend wird eine unterschiedliche Handelslogik angewendet: In Seitwärtsmärkten setzt sie den RSI-Indikator für Mean-Reversion ein, in Trendmärkten verwendet sie eine Breakout-Strategie, um der Trendrichtung zu folgen. Zusätzlich integriert die Strategie einen 200-Perioden-EMA als Trendrichtungsfilter und verwendet einen dynamischen ATR-Trailing-Stop, um Gewinne zu sichern und Drawdowns zu kontrollieren. Dieses multidimensionale Design ermöglicht es der Strategie, unter verschiedenen Marktbedingungen stabil zu bleiben, und eignet sich besonders für volatile Kryptowährungsmärkte wie BTC, ETH und SOL.

Strategieprinzip

Das Kernprinzip der Strategie besteht darin, Handelsentscheidungen durch die Klassifizierung des Marktzustands zu optimieren. Die genauen Prinzipien sind wie folgt:

-

Marktzustandserkennung: Die Strategie verwendet den ADX-Indikator, um den Marktzustand zu beurteilen. Wenn der ADX größer als ein festgelegter Schwellenwert (Standard 20) ist, wird ein Trendmarkt angenommen; bei Werten unterhalb des Schwellenwerts wird ein Seitwärtsmarkt angenommen.

-

Trendrichtungserkennung: Ein 200-Perioden-EMA dient als Trendrichtungsindikator. Befindet sich der Preis über dem EMA, gilt ein bullischer Trend; unter dem EMA ein bärischer Trend.

-

Handelslogik-Zweige:

- Im Seitwärtsmarkt (niedriger ADX): Kauf, wenn der RSI unter 40 liegt und der Preis über dem 200-EMA liegt; Verkauf, wenn der RSI über 60 liegt und der Preis unter dem 200-EMA liegt. Das Schließen der Position erfolgt, wenn der RSI auf das Niveau von 50 zurückkehrt.

- Im Trendmarkt (hoher ADX): Kauf, wenn der Preis das höchste Schlusshoch der letzten 20 Kerzen bricht und über dem 200-EMA liegt; Verkauf, wenn der Preis das niedrigste Schlusstief der letzten 20 Kerzen bricht und unter dem 200-EMA liegt. Ein ATR-basierter Trailing-Stop schützt die Gewinne.

-

Risikomanagement: Die Strategie implementiert einen adaptiven Trailing-Stop-Mechanismus, wobei der Stop-Abstand dem 2-fachen des ATR entspricht und sich dynamisch an die Marktvolatilität anpasst. Dies schützt Gewinne und verhindert gleichzeitig ein vorzeitiges Ausstiegen.

-

Handelsaufzeichnung: Die Strategie zeichnet den letzten Handelstyp (RSI oder Breakout) und die Richtung (Long oder Short) auf, um Backtest-Analysen und Echtzeitüberwachung zu erleichtern.

Der Clou der Strategie besteht darin, nicht stur an einer einzigen Handelsmethode festzuhalten, sondern je nach Marktcharakteristik flexibel zwischen Strategien zu wechseln: In Seitwärtsmärkten werden Reversal-Chancen gesucht, in Trendmärkten wird dem Momentum gefolgt.

Strategievorteile

Eine eingehende Analyse der Code-Implementierung der Strategie ergibt folgende signifikante Vorteile:

-

Hohe Marktanpassungsfähigkeit: Durch die automatische Erkennung des Marktzustands über den ADX-Indikator und das Umschalten der Handelslogik passt sich die Strategie an unterschiedliche Marktbedingungen an und reduziert ungeeignete Handelssignale.

-

Mehrfachbestätigungsmechanismus: Die Strategie integriert mehrere technische Indikatoren (ADX, RSI, EMA, Breakout) und bildet ein mehrstufiges Filtersystem, das das Risiko falscher Signale reduziert.

-

Konsistenz mit der Trendrichtung: Die Strategie handelt nur in Richtung des Haupttrends (200-EMA) und vermeidet so das hohe Risiko von Gegentrend-Trades.

-

Dynamisches Risikomanagement: Der ATR-basierte Trailing-Stop passt sich automatisch an die Marktvolatilität an, schützt Gewinne und gibt dem Preis gleichzeitig ausreichend Raum zum Atmen.

-

Klare visuelle Rückmeldung: Die Strategie enthält Dashboard-Label für den aktuellen Marktzustand und den Handelstyp, sodass Händler die aktuelle Marktsituation und den Strategiestatus intuitiv verstehen können.

-

Zeitfilter-Funktion: Ein integrierter Zeitfilter ermöglicht es, die Strategie nur in bestimmten Zeiträumen laufen zu lassen, um Backtest-Verzerrungen durch unzureichende historische Daten zu vermeiden.

-

Flexibilität des Kapitalmanagements: Die Strategie verwendet standardmäßig einen Prozentsatz des Kontokapitals für die Positionsgrößenbestimmung, sodass sich das Handelsvolumen automatisch an die Kapitalgröße anpasst.

-

Modulares Design: Der Code ist klar strukturiert und die Funktionsmodule sind unabhängig, was die Wartung und Optimierung erleichtert.

Strategierisiken

Obwohl die Strategie umfassend gestaltet ist, birgt sie dennoch folgende potenzielle Risiken und Einschränkungen:

-

Risiko der Fehlklassifizierung des Marktzustands: Der ADX-Indikator kann Änderungen des Marktzustands unter bestimmten Bedingungen verzögert erkennen, was dazu führt, dass die Strategie eine ungeeignete Handelslogik verwendet. Eine Lösung wäre, zusätzliche Indikatoren zur Bestätigung des Marktzustands zu verwenden.

-

Parameterempfindlichkeit: Die Strategie enthält mehrere anpassbare Parameter (wie ADX-Schwellenwert, RSI-Schwellenwert, Breakout-Perioden usw.). Unterschiedliche Parameterkombinationen können zu deutlich unterschiedlichen Ergebnissen führen. Es wird empfohlen, umfassende Parameteroptimierungen durchzuführen und die Parameterstabilität zu testen.

-

Risiko falscher Ausbrüche: In volatilen Märkten können Preisausbrüche schnell fehlschlagen und wieder zurückgehen, was zu Fehlsignalen führt. Eine Volumenbestätigung oder das Abwarten einer Bestätigung des Ausbruchs könnte das Risiko falscher Ausbrüche verringern.

-

Verzögerung des Trendfilters: Der 200-Perioden-EMA reagiert langsam und kann an Trendwenden verzögert Signale liefern. Die Kombination von kurzfristigen und mittelfristigen Gleitenden Durchschnitten könnte die Sensitivität gegenüber Trendänderungen verbessern.

-

Fehlende Volumenbestätigung: Die derzeitige Strategie basiert hauptsächlich auf Preisindikatoren und berücksichtigt keine Volumenanalyse, was die Effektivität unter bestimmten Marktbedingungen verringern kann. Die Integration von Volumenindikatoren als Signalbestätigung wird empfohlen.

-

Begrenzte Drawdown-Kontrolle: Obwohl die Strategie einen Trailing-Stop verwendet, können tatsächliche Slippage bei heftigen Marktbewegungen die Wirksamkeit des Stops beeinträchtigen. Ein zusätzlicher fester Stop als Sicherheitsmaßnahme könnte erwogen werden.

-

Überhandelungsrisiko: In volatilen, aber richtungslosen Märkten kann die Strategie zu viele Handelssignale generieren und die Transaktionskosten erhöhen. Ein zusätzlicher Signalfilter zur Reduzierung qualitativ minderwertiger Trades wäre sinnvoll.

Optimierungsrichtungen

Basierend auf einer eingehenden Code-Analyse ergeben sich folgende mögliche Optimierungsrichtungen:

-

Dynamische Parameter-Anpassung: Eine automatische Anpassung der RSI- und Breakout-Schwellenwerte basierend auf der Marktvolatilität oder anderen Marktmerkmalen könnte die Anpassungsfähigkeit der Strategie an unterschiedliche Marktbedingungen verbessern.

-

Multi-Timeframe-Analyse: Die Einbeziehung von Bestätigungssignalen aus längeren und kürzeren Zeitrahmen, z. B. die Bestätigung von Handelssignalen auf Stundenebene durch den Trend auf Tagesbasis, könnte die Signalqualität erhöhen.

-

Volumenbestätigungsmechanismus: Die Hinzunahme von Volumenänderungen als Bestätigung für Handelssignale, insbesondere bei Breakout-Trades, könnte schwache Ausbrüche mit geringem Volumen herausfiltern.

-

Machine-Learning-Optimierung: Der Einsatz von Machine-Learning-Algorithmen zur dynamischen Identifizierung optimaler Marktzustände und Parameterauswahl könnte die Anpassungsfähigkeit der Strategie weiter erhöhen.

-

Verbesserte Marktzustandserkennung: Die Erweiterung des einzelnen ADX-Indikators zu einem umfassenden Bewertungssystem des Marktzustands unter Einbeziehung von Volatilität, Trendstärke, Preisstruktur und anderen Dimensionen könnte eine genauere Identifizierung des Marktzustands ermöglichen.

-

Intelligenteres Positionsmanagement: Die dynamische Anpassung der Positionsgröße basierend auf Signalstärke, Marktvolatilität und Trendstärke könnte bei hohen Überzeugungssignalen die Position erhöhen und bei unsicheren Märkten reduzieren.

-

Diversifikation durch Strategiekombination: Die Einbindung dieser Strategie als Teil eines größeren Strategieportfolios in Kombination mit anderen Strategien mit niedriger Korrelation könnte die risikobereinigte Gesamtrendite verbessern.

-

Optimierung von Einstiegs- und Ausstiegsstrategien: Komplexere Einstiegsmethoden wie gestaffelter Positionsaufbau sowie umfassendere Ausstiegsstrategien wie Gewinnziele, zeitbasierte Ausstiege und weitere Dimensionen könnten implementiert werden.

Diese Optimierungsrichtungen zielen darauf ab, die Robustheit, Anpassungsfähigkeit und risikobereinigte Rendite der Strategie zu verbessern, damit sie unter einem breiteren Spektrum von Marktbedingungen stabil bleibt.

Zusammenfassung

Die Adaptive Market State RSI & Breakout Kombinations-Quantitative-Trading-Strategie ist ein ausgeklügeltes Handelssystem, das durch einen Mechanismus zur Anpassung an den Marktzustand effektiv die Vorteile von Mean-Reversion und Trendfolge kombiniert. Durch die Erkennung des Marktzustands mit dem ADX-Indikator nutzt sie im Seitwärtsmarkt den RSI, um überkaufte/überverkaufte Reversal-Chancen zu identifizieren, und im Trendmarkt Preisausbrüche, um Momentum zu handeln, wobei stets der 200-EMA als Trendfilter sicherstellt, dass die Handelsrichtung mit dem Haupttrend übereinstimmt.

Das dynamische Risikomanagementsystem der Strategie verwendet einen ATR-Trailing-Stop, der sich automatisch an die Marktvolatilität anpasst, um Gewinne zu sichern und ein vorzeitiges Aussteigen zu vermeiden. Darüber hinaus bietet die Dashboard-Funktion eine klare Rückmeldung über den Marktzustand und Handelsinformationen, was die Benutzerfreundlichkeit und Transparenz der Strategie erhöht.

Trotz potenzieller Risiken wie Parameterempfindlichkeit und Fehlklassifizierung des Marktzustands kann die Strategie durch die vorgeschlagenen Optimierungsrichtungen wie dynamische Parameteranpassung, Multi-Timeframe-Analyse und Machine-Learning-Optimierung weiter in ihrer Robustheit und Anpassungsfähigkeit gestärkt werden. Insgesamt handelt es sich um eine quantitative Trading-Strategie mit solider theoretischer Grundlage, klarer Implementierungslogik und gutem Risikomanagement, die besonders für volatile Märkte wie Kryptowährungen geeignet ist.

- 1