Doppelsignal-Gleitender-Durchschnitt-Trendfolge-Ausbruchsstrategie mit RSI-Überverkauft-Umkehr

Überblick

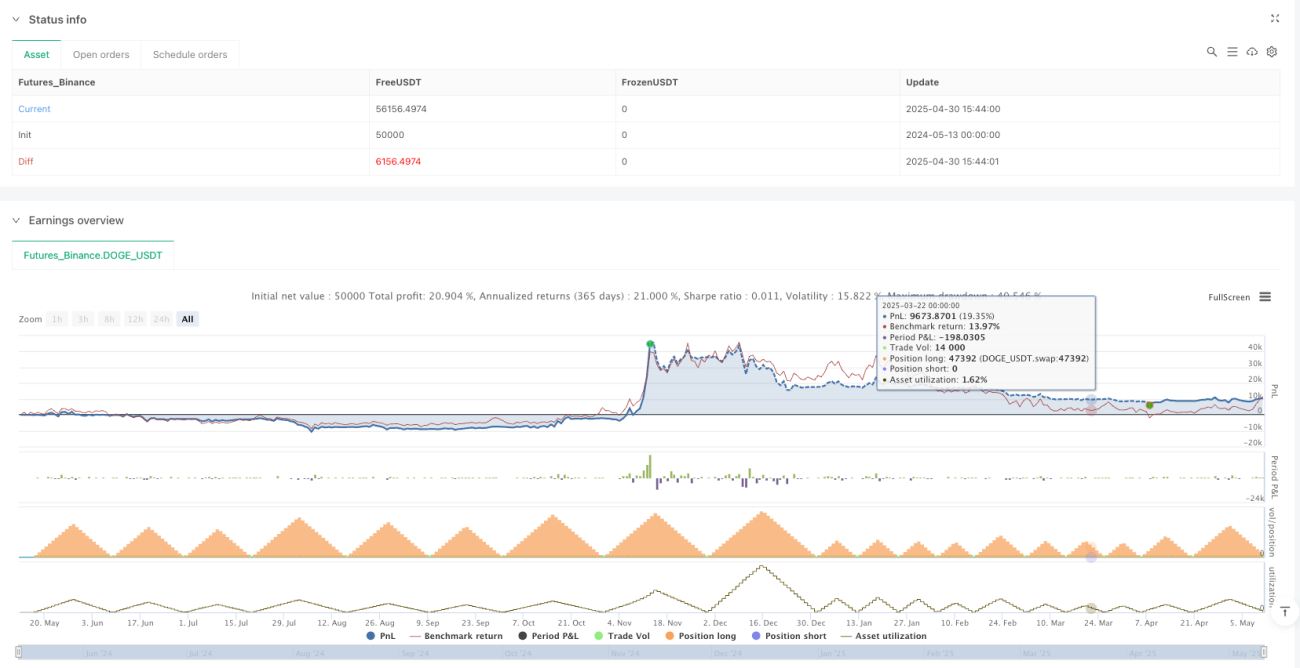

Die Double-Signal-MA-Tracking-Breakout-Strategie mit RSI-Überverkaufs-Reversal ist ein quantitatives Handelssystem, das speziell für den Hochfrequenzhandel mit Bitcoin entwickelt wurde. Es kombiniert zwei verschiedene Einstiegsmechanismen: das Überverkaufs-Reversal-Signal des RSI (Relative Strength Index) und das Kursdurchbruchsignal. Die Strategie läuft im H1 (stündlichen) Zeitrahmen und nutzt RSI-Überverkaufsbedingungen sowie Kursausbrüche über historische Hochs, um potenzielle Kaufsignale zu identifizieren. Gleichzeitig werden unterschiedliche Take-Profit- und Stop-Loss-Mechanismen eingesetzt, um Risiken zu managen und Gewinne zu sichern. Der Backtest-Zeitraum erstreckt sich vom 1. Januar 2023 bis zum 31. Dezember 2025, wobei pro Trade 50 % des Kapitals eingesetzt werden. Durch Hochfrequenzhandel (50–100 Trades pro Monat) und präzises Risikomanagement wird eine stabile Gewinnentwicklung angestrebt.

Strategieprinzip

Die Strategie basiert auf zwei zentralen Mechanismen:

-

RSI-Überverkaufs-Reversal-Einstieg: Wenn der 10-Perioden-RSI unter 30 fällt (was einen überverkauften Markt anzeigt), löst das System ein Long-Einstiegssignal aus. Diese Einstiegsmethode nutzt die Mean-Reversion-Eigenschaft des Marktes, in der Erwartung, dass der Kurs vom überverkauften Niveau zurückprallt. Bei solchen Trades wird die Position geschlossen, sobald der RSI über 50 (neutrale Zone) steigt oder der Kurs das vordefinierte Gewinnziel von 5 ATR (Average True Range) erreicht.

-

Kursdurchbruch-Einstieg: Wenn der Kurs ein 7-Perioden-Hoch übersteigt, wird dies als bullisches Durchbruchssignal gewertet und ein Long-Einstieg getätigt. Diese Einstiegslogik erfasst die Fortsetzung des Aufwärtstrends nach dem Durchbruch eines wichtigen Widerstandsniveaus. Bei Durchbruchstrades wird ein Trailing-Stop von 3,5 ATR verwendet, um Gewinne zu sichern, während der Trend sich voll entfalten kann.

Beide Einstiegsstrategien verwenden einen Stop-Loss basierend auf 1,0 ATR, der den Verlust pro Trade in der Regel auf 1–3 % begrenzt. Ein Zeitfilter stellt sicher, dass Trades nur innerhalb des festgelegten Backtest-Zeitraums ausgeführt werden. Durch die Anpassung verschiedener Parameter (z. B. RSI-Schwellenwerte, Breakout-Rückschauzeitraum, ATR-Multiplikatoren) kann die Strategie optimiert werden.

Strategievorteile

-

Multi-Signal-Einstiegsmechanismus: Die Kombination von RSI-Überverkaufs-Reversal- und Kursdurchbruchsignalen ermöglicht es der Strategie, Handelsmöglichkeiten unter verschiedenen Marktbedingungen zu erfassen, was die Handelsfrequenz und die Gesamtrentabilität erhöht.

-

Adaptives Risikomanagement: Die Strategie verwendet unterschiedliche Ausstiegsmechanismen für verschiedene Trade-Typen – RSI-Trades mit festem Gewinnziel, Durchbruchstrades mit Trailing-Stop. Diese differenzierte Risikomanagementmethode optimiert die Performance jedes Trade-Typs basierend auf den spezifischen Marktverhaltensmustern.

-

Hohe Handelsfrequenz: Mit 50–100 Trades pro Monat nutzt die Strategie kurzfristige Marktschwankungen effektiv aus und streut gleichzeitig das Risiko durch eine Vielzahl von Trades, wodurch die Auswirkung einzelner Trades auf die Gesamtperformance verringert wird.

-

Fokus auf Long-Trades: Die Strategie führt ausschließlich Long-Trades aus, was dem langfristigen Aufwärtstrend von Bitcoin entspricht und Verluste durch Leerverkäufe in einem bullischen Markt vermeidet.

-

Präzise Stop-Loss-Kontrolle: Der Stop-Loss wird basierend auf der ATR-Volatilitätsmessung gesetzt, sodass er sich automatisch an die Marktvolatilität anpasst – Kapitalschutz bei gleichzeitig ausreichendem Spielraum für Kursschwankungen.

-

Visuelles Debugging-Tool: Die Strategie enthält visuelle Diagramme für RSI- und Breakout-Trigger, sodass Händler Einstiegssignale überprüfen und die Logik der Strategieausführung nachvollziehen können.

Strategierisiken

-

Hohes Positionsrisiko: Die Strategie setzt 50 % des Kapitals pro Trade ein. Diese hohe Positionsgröße kann zwar Gewinne verstärken, aber auch potenzielle Verlüsse vergrößern, insbesondere unter extremen Marktbedingungen, was zu erheblichen Kontorückgängen führen kann.

-

Parameterempfindlichkeit: Die Performance hängt stark von mehreren Parametern ab (z. B. RSI-Schwellenwerte, Breakout-Rückschauzeitraum, ATR-Multiplikatoren). Kleine Änderungen dieser Parameter können zu erheblichen Unterschieden in den Backtest-Ergebnissen führen, was das Risiko einer Überanpassung erhöht.

-

Abhängigkeit von Marktbedingungen: Die Strategie funktioniert gut in Bitcoin-Bullenmärkten, kann aber in Seitwärts- oder Bärenmärkten weniger effektiv sein. Änderungen der Marktbedingungen können zu starken Performance-Schwankungen führen.

-

Liquiditätsrisiko: Hochfrequenzstrategien können im Live-Handel mit Slippage und Transaktionskosten konfrontiert sein, insbesondere in Phasen geringer Marktliquidität.

-

Risiko technischer Fehlfunktionen: Technische Indikatoren wie RSI und Kursdurchbrüche können unter bestimmten Marktbedingungen versagen, was zu Fehlsignalen und potenziellen Verlusten führt.

Diese Risiken können durch folgende Maßnahmen gemildert werden: Reduzierung der Positionsgröße, Einführung von Marktzustandsfiltern, Hinzunahme einer Multi-Zeitrahmen-Bestätigung, Implementierung strengerer Risikomanagementmaßnahmen sowie regelmäßige Neuoptimierung der Strategieparameter.

Strategieoptimierungsrichtungen

-

Hinzufügen eines Marktzustandsfilters: Derzeit berücksichtigt die Strategie den Gesamtmarkttrend und die Volatilitätsbedingungen nicht. Es könnten Trendindikatoren (z. B. langfristige gleitende Durchschnitte) integriert werden, um Handelssignale zu filtern und Trades nur unter günstigen Marktbedingungen auszuführen, was die Signalqualität verbessert.

-

Optimierung adaptiver Parameter: Dynamische Anpassung der Parameter, sodass die Strategie RSI-Schwellenwerte, Breakout-Länge und ATR-Multiplikatoren automatisch an verschiedene Marktbedingungen anpasst, um die Anpassungsfähigkeit zu erhöhen.

-

Volumenbestätigung: Integration des Volumenindikators in die Einstiegsbedingungen, um sicherzustellen, dass Kursdurchbrüche durch ausreichendes Volumen gestützt werden, wodurch das Risiko von Fehlausbrüchen verringert wird.

-

Optimierung des Positionsmanagements: Die derzeitige feste Positionsgröße von 50 % könnte zu hoch sein. Dynamisches Positionsmanagement basierend auf Volatilität oder erwartetem Risiko könnte implementiert werden, um die Position bei hohem Risiko zu reduzieren und bei günstigen Bedingungen zu erhöhen.

-

Multi-Zeitrahmen-Signalbestätigung: Einführung einer Multi-Timeframe-Analyse, bei der Einstiegssignale aus niedrigeren Zeitrahmen durch höhere Zeitrahmen bestätigt werden, um die Zuverlässigkeit der Signale zu erhöhen.

-

Hinzufügen von Stimmungsindikatoren: Integration von Marktstimmungsindikatoren wie Finanzierungssätzen, Änderungen offener Positionen usw., um die bestehenden technischen Indikatoren zu ergänzen und einen umfassenderen Marktüberblick zu bieten.

-

Implementierung eines automatisierten Optimierungs-Backtest-Systems: Entwicklung eines Systems, das automatisch verschiedene Parameterkombinationen testet, wobei rollierende oder schrittweise Fenstertests verwendet werden, um die Robustheit der Strategie in verschiedenen Marktphasen zu bewerten.

Zusammenfassung

Die Double-Signal-MA-Tracking-Breakout-Strategie mit RSI-Überverkaufs-Reversal ist ein umfassendes Handelssystem, das technische Analyse und quantitativen Handel kombiniert. Durch die Integration von RSI-Überverkaufs-Reversal- und Kursdurchbruch-Einstiegsmechanismen sowie differenzierten Ausstiegsstrategien erfasst sie effektiv kurzfristige Handelsmöglichkeiten im Bitcoin-Markt. Die Hauptvorteile der Strategie liegen in der Risikostreuung durch hohe Handelsfrequenz, dem adaptiven Risikomanagement auf Basis von ATR und der Übereinstimmung mit dem langfristigen Aufwärtstrend von Bitcoin.

Allerdings steht die Strategie auch vor Herausforderungen wie dem verstärkten Risiko durch hohe Positionsgrößen, Parameterempfindlichkeit und Marktabhängigkeit. Durch Verbesserungen wie Marktzustandsfilter, dynamische Parameteranpassung, Multi-Zeitrahmen-Bestätigung und optimiertes Positionsmanagement können Performance und Robustheit weiter gesteigert werden.

Diese quantitative Handelsstrategie bietet einen systematischen Ansatz, um kurzfristige Kursschwankungen im Bitcoin-Markt zu nutzen. Sie eignet sich für Händler, die bereit sind, ein gewisses Risiko einzugehen und über fundierte technische Analysekenntnisse verfügen. Durch kontinuierliche Überwachung und rechtzeitige Anpassungen hat die Strategie das Potenzial, unter verschiedenen Marktbedingungen eine stabile Performance zu erzielen.

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=6

strategy("BTC High-Return Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=50, initial_capital=1000)

// === INPUTS ===- 1