Überblick

Dies ist eine quantitative Handelsstrategie basierend auf dem Ausbruch aus der Eröffnungsrange des New Yorker Marktes, kombiniert mit Volumenbestätigung und exponentiell gleitendem Durchschnitt (EMA) als Trendfilter. Die Strategie überwacht die Preisbewegungsspanne der ersten 15 Minuten (anpassbar) nach Handelsbeginn in New York. Sobald der Preis nach der Bildung dieser Range die obere oder untere Grenze durchbricht und die Bedingungen für Volumen- und EMA-Trendbestätigung erfüllt sind, werden entsprechende Long- oder Short-Signale ausgelöst. Die Strategie verwendet auf ATR (Average True Range) basierende Stop-Loss- und Take-Profit-Einstellungen, um Risiken zu kontrollieren und Gewinne zu sichern.

Strategieprinzip

Die Strategie basiert auf der Marktüberzeugung, dass die in der Eröffnungsphase gebildeten Preiszonen wichtige psychologische Unterstützungs- und Widerstandsbedeutung haben. Die Funktionsweise im Detail:

- Definition der Eröffnungsrange: Die Strategie zeichnet das Hoch und Tief innerhalb einer bestimmten Zeit (Standard 15 Minuten) nach Markteröffnung (9:30 Uhr) auf. Dies ergibt die Open Range (ORB).

- Ausbruch nach Range-Bildung: Wenn der Preis nach der Bildung der Eröffnungsrange die obere oder untere Grenze durchbricht, kann dies die Richtung des Tagesverlaufs andeuten.

- Trendbestätigung: Die Strategie verwendet zwei EMAs (Standard 20 und 50 Perioden) als Trendfilter, um sicherzustellen, dass die Handelsrichtung mit dem übergeordneten Trend übereinstimmt.

- Volumenbestätigung: Es wird gefordert, dass das Volumen zum Zeitpunkt des Ausbruchs signifikant über dem Durchschnitt liegt (Standard 1,3-faches des 20-Perioden-Durchschnittsvolumens), um die Gültigkeit des Ausbruchs zu validieren.

- Risikomanagement: Es werden dynamische Stop-Loss- und Take-Profit-Niveaus basierend auf ATR verwendet, die sich automatisch an die Marktvolatilität anpassen.

Signalgenerierung:

- Long-Signal: Preis durchbricht obere Grenze der Eröffnungsrange + Preis über beiden EMAs + Volumenbestätigung.

- Short-Signal: Preis durchbricht untere Grenze der Eröffnungsrange + Preis unter beiden EMAs + Volumenbestätigung.

Strategievorteile

- Präzises Timing: Durch die Fokussierung auf die Markteröffnungsphase kann die Strategie wichtige frühe Preisbewegungen durch institutionelle Teilnehmer erfassen, die oft die Handelsrichtung des gesamten Tages bestimmen.

- Mehrfachbestätigung: Die Strategie kombiniert Preisausbruch, Trendrichtung und Volumen als dreifache Bestätigung, was das Risiko von Fehlausbrüchen deutlich reduziert. Insbesondere die Volumenbestätigung stellt sicher, dass nur bei ausreichender Marktbeteiligung gehandelt wird.

- Dynamisches Risikomanagement: Durch die dynamische Anpassung von Stop-Loss und Take-Profit mittels ATR kann die Strategie das Risiko-Ertrags-Verhältnis intelligent an die aktuelle Marktvolatilität anpassen und in verschiedenen Volatilitätsumgebungen konsistent halten.

- Flexible Parameter: Die Strategie bietet mehrere einstellbare Parameter, darunter Dauer der Eröffnungsrange, Volumenmultiplikator, EMA-Perioden und ATR-Einstellungen. Nutzer können die Leistung für verschiedene Handelsinstrumente und Marktumgebungen optimieren.

- Trendfolge-Eigenschaft: Durch den EMA-Filter wird sichergestellt, dass nur in Richtung des übergeordneten Trends gehandelt wird, was die Erfolgsquote und Nachhaltigkeit erhöht.

Strategierisiken

- Fehlausbruchsrisiko: Trotz mehrfacher Bestätigung kann der Markt nach einem Ausbruch schnell umkehren, was zum Auslösen des Stop-Loss führt. Abhilfe: Zusätzliche Filter wie eine Bestätigungsdauer des Ausbruchs oder strengere Volumenanforderungen.

- Marktrauschen: Insbesondere in hochvolatilen Umgebungen kann die Eröffnungsrange zu breit oder zu schmal sein, was die Performance beeinträchtigt. Erwägen Sie einen Volatilitätsfilter, der Parameter anpasst oder den Handel an Tagen mit extremer Volatilität aussetzt.

- Zeitraumabhängigkeit: Die Strategie ist stark vom Preisverhalten zur Eröffnung abhängig und könnte Handelsmöglichkeiten in anderen Zeitfenstern verpassen. Eine Erweiterung auf mehrere Zeitfenster oder die Kombination mit anderen Signalen ist möglich.

- Parameterempfindlichkeit: Die Strategieleistung reagiert empfindlich auf die Parameterwahl, insbesondere die EMA-Längen und den Volumenmultiplikator. Eine umfassende Parameteroptimierung und ein Backtest werden empfohlen, um robuste Parameterkombinationen zu finden.

- Marktanpassungsfähigkeit: In trendlosen oder seitwärts gerichteten Märkten kann die Strategie viele Verlusttrades erzeugen. Ein Trendstärkeindikator (z.B. ADX) als zusätzlicher Filter oder eine dynamische Anpassung der Parameter je nach Marktumfeld kann Abhilfe schaffen.

Optimierungsrichtungen

- Verbesserung der Trendfilterung: Aktuell werden zwei EMAs verwendet; die Integration des ADX (Average Directional Index) zur Bewertung der Trendstärke könnte falsche Signale in Seitwärtsmärkten reduzieren.

- Dynamische Volumenschwelle: Der feste Volumenmultiplikator (1,3x) könnte je nach Marktvolatilität oder Tageszeit dynamisch angepasst werden, um die Sensitivität in verschiedenen Umgebungen zu optimieren.

- Ausbruchsbestätigungsmechanismus: Eine Bestätigungsbedingung nach dem Ausbruch, z.B. dass der Preis für eine bestimmte Zeit (z.B. 5 Minuten) in der Ausbruchsrichtung bleibt, oder die Verwendung von Kerzenformationen, könnte das Fehlausbruchsrisiko verringern.

- Optimierung von Take-Profit/Stop-Loss: Derzeit werden gleiche ATR-Multiplikatoren verwendet; asymmetrische Risiko-Ertrags-Verhältnisse (z.B. 1:2 oder 1:3) oder dynamische Take-Profit-Strategien wie Trailing-Stop oder partielle Gewinnmitnahmen könnten erwogen werden.

- Zeitfilter: Aufgrund unterschiedlicher Eigenschaften von Handelszeiten kann ein Zeitfilter hinzugefügt werden, der zeiten mit geringer Liquidität oder ungünstiger Volatilität (z.B. Mittagspause oder Schlussphase) ausklammert.

- Marktzustandsklassifizierung: Ein Modell zur Klassifizierung verschiedener Marktumgebungen (Trend, Seitwärts, hohe Volatilität usw.) könnte entwickelt werden, um für jede Umgebung spezifische Parameter oder Regeln festzulegen.

- Multi-Timeframe-Analyse: Die Einbeziehung von Trendanalysen höherer Zeitrahmen könnte sicherstellen, dass die Handelsrichtung mit dem übergeordneten Markttrend übereinstimmt, was die Robustheit erhöht.

Zusammenfassung

Die Open Range Breakout-Strategie in Kombination mit Volumenbestätigung und exponentiell gleitenden Durchschnitten ist ein durchdachtes quantitatives Handelssystem. Es nutzt die entscheidenden Preisinformationen der Markteröffnung, verknüpft mit technischen Indikatoren und Volumendaten, und schafft so einen vollständigen Entscheidungsrahmen. Die Strategie eignet sich besonders gut zur Erfassung von Intraday-Trendbewegungen und reduziert durch die mehrfache Bestätigung effektiv das Risiko von Fehlsignalen.

Der Hauptvorteil liegt im präzisen Erfassen der Markteröffnungsdynamik und der strengen Handelsbedingungen. Die Risiken bestehen hauptsächlich in der Zeitraumabhängigkeit und Parameterempfindlichkeit. Durch die vorgeschlagenen Optimierungen, insbesondere die verbesserte Trendfilterung und Ausbruchsbestätigung, kann die Strategie ihre Robustheit und Anpassungsfähigkeit weiter steigern.

Für quantitative Trader bietet diese Strategie ein strukturiertes Framework, das je nach Marktumfeld und Handelsinstrument flexibel angepasst und optimiert werden kann. Am wichtigsten ist, dass sie die Bedeutung der Kombination von Preisbewegung, Volumen und Trendanalyse betont – die Grundlage jedes erfolgreichen Handelssystems.

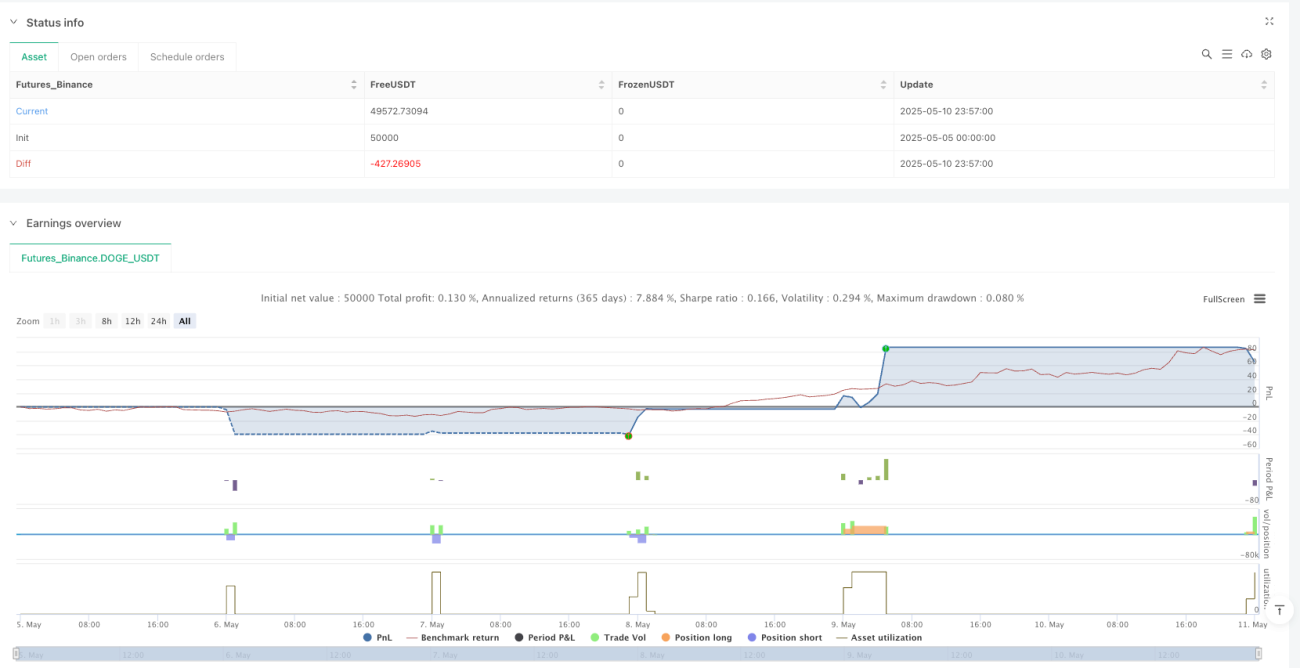

/*backtest

start: 2025-05-05 00:00:00

end: 2025-05-11 00:00:00

period: 3m

basePeriod: 3m

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("ORB Strategy w/ Volume Confirmation & EMAs", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// INPUTS- 1