Multi-Indikator Dynamische Volatilität Adaptives Handelssystem RSI-Supertrend-ATR

Überblick

Das Multiple-Indikatoren-Dynamische-Volatilitäts-Anpassungs-Handelssystem ist eine quantitative Handelsstrategie, die Relative-Stärke-Index (RSI), Supertrend und Average True Range (ATR) kombiniert. Die Strategie identifiziert überkaufte/überverkaufte Bedingungen mittels RSI, bestimmt die Trendrichtung mit Supertrend und setzt dynamische Take-Profit- und Stop-Loss-Niveaus basierend auf dem ATR. Die Strategie eignet sich besonders für 5-Minuten- oder 12-Minuten-Charts, um kurzfristige Marktschwankungen zu erfassen und eine klare Risikomanagement-Struktur zu bieten. Das Systemdesign legt Wert auf die Synergieeffekte der technischen Indikatoren, erhöht die Zuverlässigkeit der Handelssignale durch Mehrfachbestätigungen und verwendet dynamische, auf der Marktvolatilität basierende Take-Profit- und Stop-Loss-Niveaus zur Risikosteuerung.

Strategieprinzip

Das Kernprinzip der Strategie besteht darin, Trendbestätigung mit überkauften/überverkauften Bedingungen zu kombinieren und gleichzeitig die Marktvolatilität zur Festlegung adaptiver Risikomanagement-Parameter zu nutzen. Die spezifische Implementierungslogik ist wie folgt:

-

RSI-Berechnung: Der RSI wird mit einer relativ kurzen Periode (Standard 6) berechnet, um kurzfristige Preisimpulse sowie überkaufte/überverkaufte Zustände zu erfassen. Wenn der RSI unter die festgelegte überverkaufte Schwelle (Standard 20) fällt, wird eine Long-Position in Betracht gezogen; wenn der RSI über die überkaufte Schwelle (Standard 80) steigt, wird eine Short-Position in Betracht gezogen.

-

Supertrend-Implementierung: Basierend auf HL2 (Durchschnitt aus Höchst- und Tiefstpreis) werden obere und untere Bänder berechnet, und die Trendrichtung wird durch die relative Position des Preises zum Supertrend bestimmt. Liegt der Preis über dem Supertrend, wird der Trend als aufwärts gerichtet (trendDir = 1) eingestuft; liegt der Preis darunter, wird der Trend als abwärts gerichtet (trendDir = -1) eingestuft.

-

Einstiegsbedingungen:

- Long-Bedingung: RSI unter der überverkauften Schwelle und Trend aufwärts (trendDir = 1)

- Short-Bedingung: RSI über der überkauften Schwelle und Trend abwärts (trendDir = -1)

-

Dynamische Take-Profit und Stop-Loss: Der Abstand für Take-Profit und Stop-Loss wird mit dem ATR multipliziert mit einem Faktor (Standard 3,0) berechnet:

- Long-Stop-Loss: Einstiegspreis - Faktor * ATR

- Long-Take-Profit: Einstiegspreis + Faktor * ATR

- Short-Stop-Loss: Einstiegspreis + Faktor * ATR

- Short-Take-Profit: Einstiegspreis - Faktor * ATR

-

Strategieausführung: Sobald die Long- oder Short-Bedingungen erfüllt sind, eröffnet das System automatisch eine Position und setzt die entsprechenden Take-Profit- und Stop-Loss-Niveaus.

Dieses Design stellt sicher, dass die Strategie in Trendrichtung handelt, während sie nur dann einsteigt, wenn der Markt möglicherweise überkauft oder überverkauft ist, was die Erfolgswahrscheinlichkeit der Trades erhöht. Der dynamische ATR-basierte Take-Profit/Stop-Loss-Mechanismus stellt sicher, dass die Risikomanagement-Maßnahmen an die aktuelle Marktvolatilität angepasst sind.

Strategievorteile

Eine eingehende Analyse dieses quantitativen Handelssystems zeigt die folgenden signifikanten Vorteile:

-

Mehrfach-Signalbestätigungsmechanismus: Die Kombination von RSI und Supertrend (zwei unterschiedliche Indikatortypen – Momentumindikator und Trendindikator) führt nur dann zu einem Trade, wenn beide Signale übereinstimmen, wodurch Fehlsignale effektiv reduziert werden.

-

Adaptives Volatilitätsmanagement: Durch die dynamische Anpassung von Take-Profit und Stop-Loss basierend auf dem ATR können sich die Risikomanagement-Maßnahmen automatisch an die tatsächliche Marktvolatilität anpassen – breitere Stopps in Umgebungen mit hoher Volatilität, engere Stopps bei niedriger Volatilität.

-

Klare Risiko-Ertrags-Struktur: Jeder Trade hat vordefinierte Stop-Loss- und Take-Profit-Niveaus, was das Risikomanagement systematischer und disziplinierter macht. Händler können das Risiko und das potenzielle Ertragspotenzial jedes Trades klar nachvollziehen.

-

Anpassung an verschiedene Marktumgebungen: Die Strategie kann sowohl Überkauft-/Überverkauft-Umkehrungen als auch Trendfolge erfassen, was sie sowohl für seitwärts tendierende als auch für trendstarke Marktumgebungen geeignet macht.

-

Parametrierbarkeit: Die Strategie bietet mehrere einstellbare Parameter (RSI-Länge, überkaufte/überverkaufte Schwellenwerte, ATR-Periode, Multiplikationsfaktor usw.), sodass Händler die Strategie an verschiedene Handelsinstrumente und Marktbedingungen anpassen können.

-

Einfach zu verstehen und zu überwachen: Die Strategielogik ist intuitiv und klar, Handelssignale sowie Take-Profit- und Stop-Loss-Niveaus werden im Chart visualisiert, sodass Händler die Ausführung der Strategie leicht verstehen und überwachen können.

Strategierisiken

Trotz der vielen Vorteile birgt die Strategie die folgenden potenziellen Risiken und Herausforderungen:

-

Parameterempfindlichkeit: Die Strategieleistung reagiert empfindlich auf die Einstellungen der RSI-Parameter, des Supertrend-Faktors und des ATR-Multiplikators. Ungeeignete Parametereinstellungen können zu übermäßigem Handel oder zum Verpassen wichtiger Gelegenheiten führen. Lösung: Optimierung der Parameter durch historische Backtests und Verwendung verschiedener Parameterkombinationen für unterschiedliche Marktumgebungen.

-

Risiko von Fehlausbrüchen: In Umgebungen mit hoher Volatilität kann der RSI kurzzeitig überkaufte/überverkaufte Bereiche erreichen und dann schnell umkehren, was zu Fehlsignalen führt. Lösung: Einführung zusätzlicher Bestätigungsmechanismen, z. B. Anforderung einer Mindestverweildauer des RSI in den Extrembereichen.

-

Begrenzung fester Take-Profit/Stop-Loss-Multiplikatoren: Obwohl der ATR eine Anpassung an die Volatilität bietet, sind feste Multiplikatoren möglicherweise nicht für alle Marktsituationen geeignet. In einigen Fällen kann der Markt nach Berühren des Stop-Loss sofort umkehren. Lösung: Dynamische Anpassung des ATR-Multiplikators oder Hinzufügen einer Teil-Stop-Loss-Strategie.

-

Risiko plötzlicher Trendwechsel: Nach wichtigen Marktereignissen oder Nachrichtenveröffentlichungen kann sich der Trend abrupt ändern, und der Supertrend kann möglicherweise nicht rechtzeitig reagieren. Lösung: Vermeidung von Handel während wichtiger Wirtschaftsdaten und Nachrichtenveröffentlichungen oder Hinzufügen eines schnellen Ausstiegsmechanismus zur Bewältigung abnormaler Schwankungen.

-

Risiko der Überoptimierung: Eine übermäßige Optimierung der Parameter auf historische Daten kann dazu führen, dass die Strategie im Live-Handel schlecht abschneidet. Lösung: Verwendung von Out-of-Sample-Tests und Walk-Forward-Tests zur Validierung der Robustheit der Strategie, um Überanpassung zu vermeiden.

-

Liquiditätsrisiko: In Märkten oder Handelsinstrumenten mit geringer Liquidität können Take-Profit- oder Stop-Loss-Orders möglicherweise nicht zum erwarteten Preis ausgeführt werden. Lösung: Auswahl von Haupthandelszeiten und liquiden Märkten.

Strategieoptimierungsrichtungen

Basierend auf einer gründlichen Analyse des Strategiecodes sind hier mehrere mögliche Optimierungsrichtungen:

-

Adaptive RSI-Schwellenwerte: Die aktuelle Strategie verwendet feste überkaufte/überverkaufte Schwellenwerte. Es könnte in Betracht gezogen werden, diese Schwellenwerte dynamisch an die Marktvolatilität anzupassen. Beispielsweise könnten in Umgebungen mit hoher Volatilität die überkauften Schwellenwerte auf 85–90 erhöht und die überverkauften auf 10–15 gesenkt werden, um Fehlsignale zu reduzieren. Die Rationalität liegt darin, dass sich die RSI-Verteilung in verschiedenen Volatilitätsumgebungen unterscheidet.

-

Trendstärke-Filter: Hinzufügen eines Trendstärkeindikators wie ADX (Average Directional Index), um Trades nur dann auszuführen, wenn die Trendstärke ein bestimmtes Niveau erreicht. Dies kann übermäßige Handelssignale in schwachen oder trendlosen Märkten vermeiden.

-

Mehrfachzeitrahmen-Bestätigung: Hinzufügen einer Bestätigung des Trends auf höheren Zeitrahmen, z. B. Handel nur dann, wenn die Trendrichtung auf dem 5-Minuten- und 1-Stunden-Chart übereinstimmt. Diese Methode kann die Erfolgswahrscheinlichkeit erhöhen, da Trades entlang des übergeordneten Trends in der Regel zuverlässiger sind.

-

Dynamisches Risiko-Ertrags-Verhältnis: Derzeit verwendet die Strategie denselben ATR-Multiplikator für Take-Profit und Stop-Loss. Es könnte in Betracht gezogen werden, das Risiko-Ertrags-Verhältnis dynamisch an die Marktbedingungen anzupassen. Beispielsweise in starken Trendmärkten einen größeren Take-Profit-Multiplikator (z. B. 4–5 ATR) und einen kleineren Stop-Loss-Multiplikator (z. B. 2–2,5 ATR) zu verwenden.

-

Teilgewinn-Mechanismus: Implementierung einer schrittweisen Gewinnmitnahme, z. B. Schließen von 50 % der Position bei Erreichen des 1-fachen ATR und Schließen des Restbestands bei Erreichen des 2-fachen ATR. Dies ermöglicht es, einen Teil des Gewinns zu sichern, während dem Kurs ausreichend Bewegungsspielraum für größere Trends bleibt.

-

Handelszeitfilter: Hinzufügen eines Zeitfilters, um Phasen mit geringer Volatilität und Zeiten wichtiger Wirtschaftsdatenveröffentlichungen zu vermeiden. Dies kann die Signalqualität verbessern und unerwartete Verluste durch plötzliche Ereignisse reduzieren.

-

Glättung der Indikatoren: Anwendung von Glättungsalgorithmen (z. B. EMA) auf RSI und ATR, um Rauschen zu reduzieren und die Signalstabilität zu erhöhen. Dies kann Fehlsignale in seitwärts tendierenden Märkten effektiv reduzieren und die Gesamtzuverlässigkeit der Strategie verbessern.

Zusammenfassung

Das Multiple-Indikatoren-Dynamische-Volatilitäts-Anpassungs-Handelssystem ist eine umfassende quantitative Handelsstrategie, die die drei technischen Indikatoren RSI, Supertrend und ATR kombiniert. Es nutzt den RSI, um überkaufte/überverkaufte Umkehrchancen zu identifizieren, den Supertrend zur Bestätigung der Trendrichtung und den ATR für ein dynamisches Risikomanagement.

Der Kernvorteil der Strategie liegt in ihrem Mehrfach-Signalbestätigungsmechanismus und dem adaptiven Volatilitätsmanagement, das es ihr ermöglicht, in verschiedenen Marktumgebungen relativ stabile Ergebnisse zu erzielen. Gleichzeitig machen die klare Risiko-Ertrags-Struktur und die visualisierten Handelssignale die Strategie einfach ausführbar und überwachbar.

Trotzdem steht die Strategie vor Herausforderungen wie Parameterempfindlichkeit, Fehlausbruchsrisiken und den Einschränkungen fester Take-Profit/Stop-Loss-Multiplikatoren. Durch die Einführung optimierender Maßnahmen wie adaptiver RSI-Schwellenwerte, Trendstärke-Filter, Mehrfachzeitrahmen-Bestätigung und dynamischer Risiko-Ertrags-Verhältnisse könnte die Strategieleistung weiter verbessert werden.

Insgesamt handelt es sich um ein gut durchdachtes, logisch klares quantitatives Handelssystem, das sich für Händler eignet, die kurzfristige Handelsmöglichkeiten suchen und Wert auf Risikomanagement legen. Mit geeigneten Parametereinstellungen und Optimierungen hat die Strategie das Potenzial, unter verschiedenen Marktbedingungen stabile Handelsergebnisse zu erzielen.

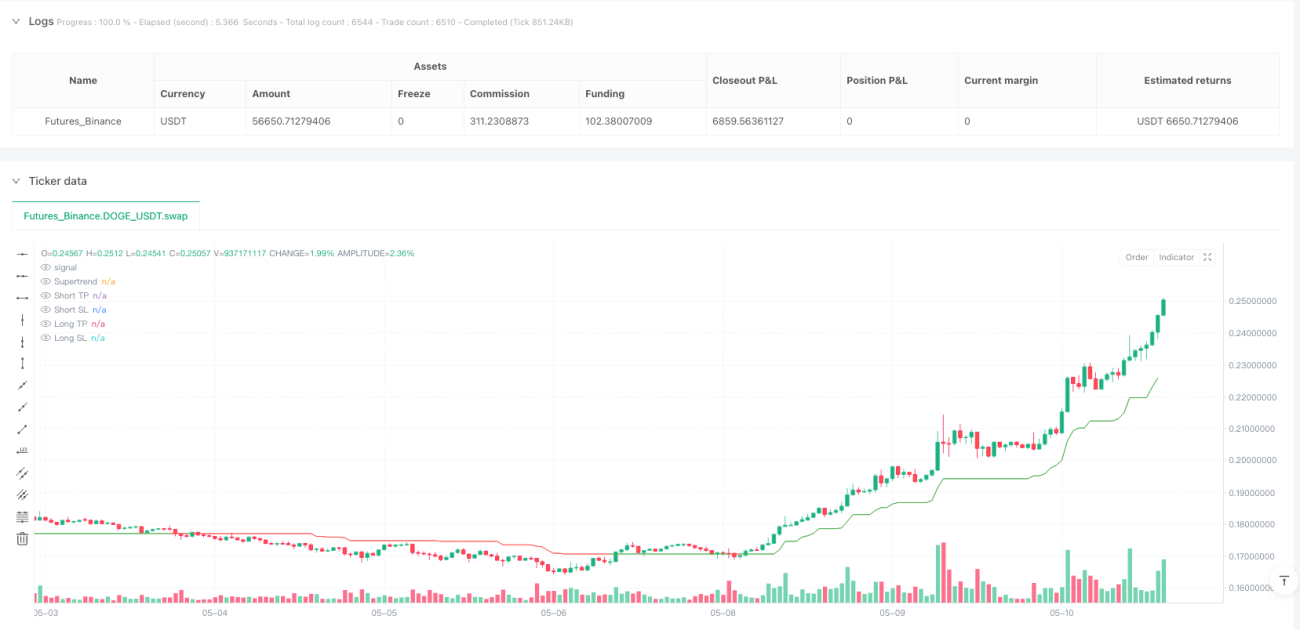

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("RSI + Supertrend + ATR TP/SL", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1