Überblick

Diese Strategie ist ein fortschrittliches adaptives Handelssystem, das mithilfe von Marktstruktur-Erkennungstechniken automatisch zwischen Seitwärts- und Trendmärkten umschaltet. Die Strategie nutzt den ADX-Indikator zur Bestimmung des Marktzustands: In Seitwärtsmärkten (ADX ≤ 25) wird eine RSI-Mean-Reversion-Strategie eingesetzt, in Trendmärkten (ADX > 25) eine Preisausbruchsstrategie. Vor jedem Trade wird der 200-Perioden-EMA-Trendfilter geprüft, um die Übereinstimmung mit dem übergeordneten Trend sicherzustellen. Ein auf dem ATR basierendes Risikomanagement legt für unterschiedliche Marktumgebungen geeignete Stop-Loss-Strategien fest. Das System wurde für BTC/USDT im H1/H4-Zeitrahmen optimiert und erhöht durch die dynamische Anpassung an verschiedene Marktbedingungen die Gesamtwahrscheinlichkeit von Gewinnen und die Stabilität.

Strategieprinzip

Kern der Strategie ist der adaptive Marktstruktur-Mechanismus, der in folgenden Schritten abläuft:

-

Marktzustands-Erkennung: Der ADX (Average Directional Index) bestimmt, ob der Markt seitwärts läuft oder im Trend liegt. ADX > 25 deutet auf einen Trendmarkt hin, ADX ≤ 25 auf einen Seitwärtsmarkt.

-

Trendrichtungsfilter: Ein 200-Perioden-EMA dient als Trendrichtungsfilter. Liegt der Preis über dem EMA, wird dies als bullisch gewertet, darunter als bärisch.

-

Seitwärtsmarkt-Strategie:

- Bei seitwärts laufendem Markt und RSI < 35 (überverkauft) in einem bullischen Trend wird eine Long-Position eröffnet.

- Bei seitwärts laufendem Markt und RSI > 70 (überkauft) in einem bärischen Trend wird eine Short-Position eröffnet.

- Wenn der RSI auf das Niveau von 50 zurückkehrt, werden die RSI-Trades geschlossen.

- Der Stop-Loss für RSI-Trades liegt beim 1,2-fachen ATR.

-

Trendmarkt-Strategie:

- In einem starken Trendmarkt mit bullischer Tendenz wird bei einem Ausbruch über das 20-Perioden-Hoch eine Long-Position eröffnet.

- In einem starken Trendmarkt mit bärischer Tendenz wird bei einem Ausbruch unter das 20-Perioden-Tief eine Short-Position eröffnet.

- Ein Trailing-Stop mit dem 1,5-fachen ATR schützt die Gewinne aus Trendtrades.

-

Risikomanagement: Das Risiko pro Trade beträgt 10 % des Kontokapitals, je nach Handelsart werden unterschiedliche Stop-Loss-Strategien angewandt.

Die Strategie verwendet einen Zeitfilter und handelt nur ab dem 1. Januar 2020, um in einer reiferen Phase des Kryptomarktes zu operieren.

Strategievorteile

-

Marktanpassungsfähigkeit: Der größte Vorteil liegt in der automatischen Umschaltung zwischen den Handelsmodi je nach Marktzustand – Mean Reversion in Seitwärtsmärkten, Ausbruchsstrategie in Trendmärkten. Dadurch bleibt die Strategie in verschiedensten Marktumgebungen wettbewerbsfähig.

-

Trendkonformität: Der 200-EMA-Trendfilter stellt sicher, dass die Handelsrichtung dem übergeordneten Trend entspricht, und vermeidet die hohen Risiken von Gegentrendtrades.

-

Individuelles Risikomanagement: Die Strategie wendet je nach Handelsart unterschiedliche Risikomethoden an – für RSI-Trades einen festen ATR-Vielfachen-Stop-Loss, für Ausbruchstrades einen Trailing-Stop – und optimiert so das Risiko-Ertrags-Profil jeder Handelsart.

-

Echtzeit-Marktrückmeldung: Über ein integriertes Dashboard können Händler den Marktzustand, die Trendneigung und die aktuellen Handelssignale in Echtzeit überwachen, was schnelle Entscheidungen und Anpassungen ermöglicht.

-

Anpassbare Parameter: Die Strategie bietet zahlreiche individuelle Parameter (z. B. RSI-Schwellen, ADX-Länge und -Schwelle, Rückblicksperiode für Ausbrüche), sodass Händler sie an ihre Risikopräferenz und Markteinschätzung anpassen können.

Strategierisiken

-

Parametersensitivität: Die Leistung hängt stark von der Wahl der Parameter ab, z. B. ADX-Schwelle und RSI-Niveaus. Ungünstige Parameter können zu häufigen Wechseln des Handelsmodus oder falschen Signalen führen, was unnötige Transaktionskosten und potenzielle Verluste verursacht. Lösung: Strenge Backtests mit historischen Daten und Auswahl robuster Parameter für die aktuellen Marktbedingungen.

-

Risiko von Fehlausbrüchen: Im Trendmodus ist die Strategie anfällig für Fehlausbrüche, insbesondere in volatilen Märkten. Diese falschen Signale können den Stop-Loss auslösen und die Gesamtrentabilität mindern. Empfohlen werden zusätzliche Bestätigungsindikatoren oder konservativere Ausbruchskriterien, um dieses Risiko zu reduzieren.

-

Übermäßiger Handel: Zu empfindliche RSI-Einstellungen in Seitwärtsmärkten können zu Überhandel führen, was die Gebührenkosten erhöht und möglicherweise größere Preisbewegungen verpasst. Lösung: Anpassung der RSI-Schwellen oder Hinzufügen weiterer Handelsfilter, um die Handelshäufigkeit zu verringern.

-

Fester prozentualer Risikoanteil: Die Strategie verwendet feste 10 % des Kontokapitals als Risiko pro Trade, was bei einer Verlustserie zu hohen Drawdowns führen kann. Empfohlen wird eine dynamische Positionsgrößenanpassung, die das Risiko basierend auf jüngster Performance oder Marktvolatilität anpasst.

-

Fehleinschätzung des Marktzustands: Der ADX kann unter bestimmten Bedingungen den Marktzustand ungenau abbilden, sodass die Strategie den falschen Handelsmodus wählt. Es wird empfohlen, weitere Marktstrukturindikatoren zur Verbesserung der Genauigkeit zu integrieren.

Optimierungsmöglichkeiten

-

Integration mehrerer Zeitrahmen: Die Strategie kann durch die Analyse mehrerer Zeitrahmen gestärkt werden – z. B. Filterung von H1-Signalen durch den Trend des H4- oder Tages-Charts, um die Gesamttrefferquote zu erhöhen. Konkret könnte ein H4- oder Tages-Trendfilter als übergeordnete Richtungsvorgabe dienen.

-

Dynamische Parameteroptimierung: Derzeit werden feste Parameter verwendet. Eine Verbesserung wäre die automatische Anpassung an die aktuelle Marktvolatilität oder das jüngste Preisverhalten – z. B. dynamische RSI-Schwellen (engere Bandbreite bei niedriger Volatilität, weitere bei hoher Volatilität).

-

Erweiterte Einstiegsbestätigung: Zusätzliche technische Indikatoren wie Volumenanalyse, Candlestick-Mustererkennung oder Marktstimmungsindikatoren könnten als Bestätigung dienen, um Fehlsignale zu reduzieren und die Einstiegsqualität zu verbessern.

-

Komplexeres Risikomanagement: Implementierung eines dynamischen Positionsmanagements und adaptiver Stop-Loss-Strategien, die Handelsgröße und Stop-Niveau basierend auf Marktvolatilität, jüngsten Gewinnen/Verlusten oder Drawdown-Tiefe anpassen.

-

Machine-Learning-Optimierung: Einsatz von ML-Algorithmen zur dynamischen Vorhersage optimaler Marktzustandsschwellen (z. B. ADX-Umschaltpunkt) oder zur Identifikation, welcher Handelsmodus unter bestimmten Marktbedingungen besser abschneidet, um die Anpassungsfähigkeit und Performance weiter zu steigern.

Zusammenfassung

Das Zweimodus-Adaptive-Handelssystem kombiniert RSI-Mean-Reversion mit einer Preisausbruchsstrategie und schafft so ein umfassendes System, das sich automatisch an unterschiedliche Marktbedingungen anpasst. Die Besonderheit liegt in der Verwendung des ADX zur Aufteilung des Marktes in Seitwärts- und Trendphasen, für die jeweils die passendste Handelsmethode angewendet wird. Durch den EMA-Trendfilter und das ATR-basierte Risikomanagement strebt die Strategie eine konstante Rendite bei gleichzeitig hoher Handelssicherheit an. Trotz potenzieller Risiken wie Parametersensitivität und Fehleinschätzung des Marktzustands lassen sich diese durch die vorgeschlagenen Optimierungen (z. B. Multi-Timeframe-Analyse, dynamische Parameter und erweitertes Risikomanagement) wirksam abmildern. Für Händler, die in verschiedenen Marktumgebungen wettbewerbsfähig bleiben wollen, stellt dieser adaptive Ansatz ein leistungsstarkes Framework dar – insbesondere beim Handel mit volatilen Assets wie Bitcoin.

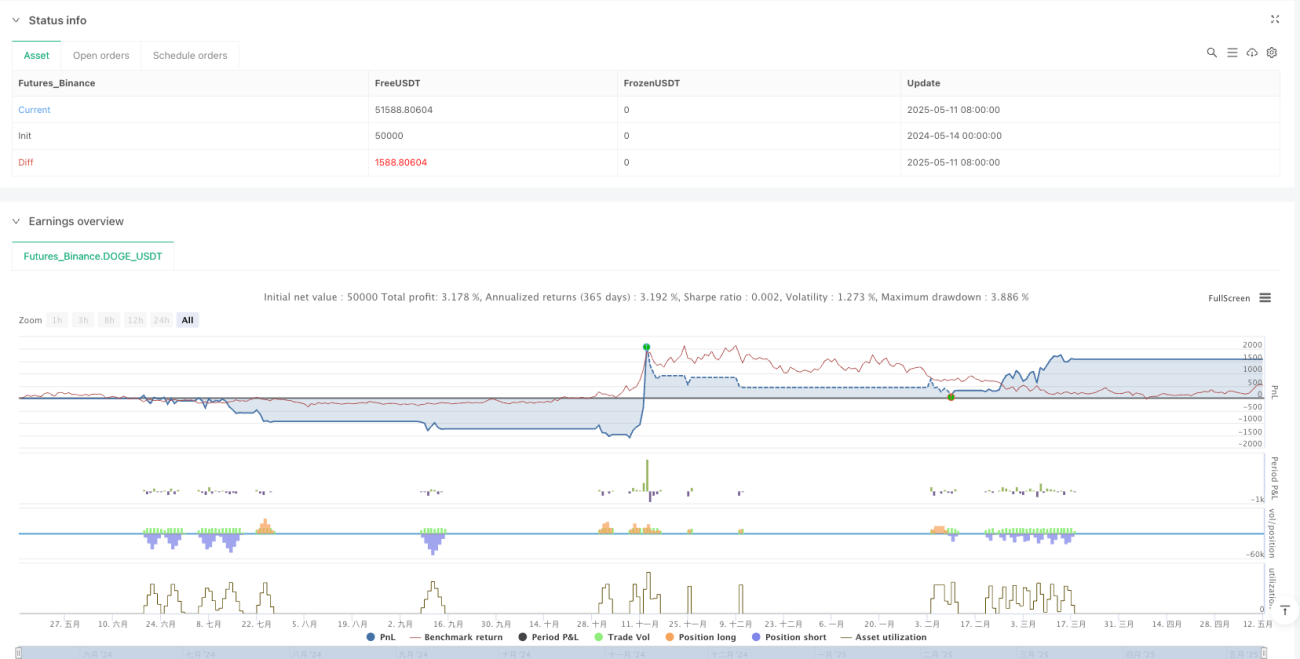

/*backtest

start: 2024-05-14 00:00:00

end: 2025-05-12 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=6

strategy("Improved Hybrid: RSI + Breakout + Dashboard", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1