Dynamischer Neigungs-Doppel-MA-Schmalbandausbruch Quantitative Handelsstrategie

Überblick

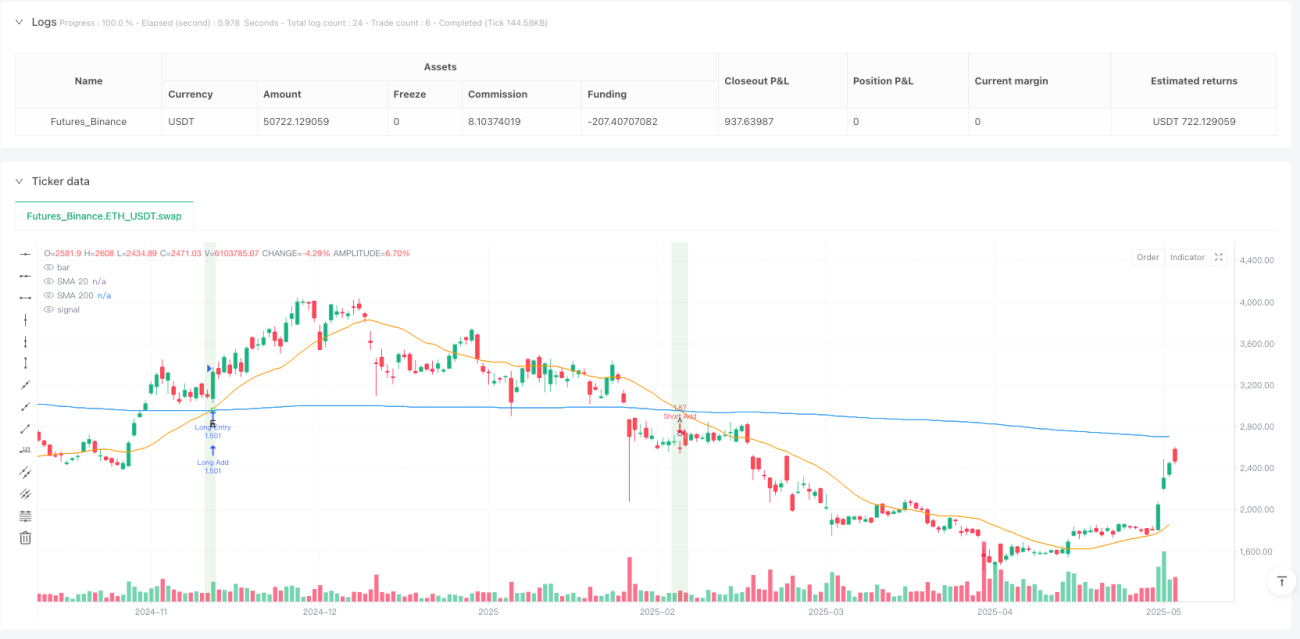

Die quantitative Handelsstrategie „Dynamischer geneigter Doppel-Gleitender-Durchschnitts-Engband-Ausbruch“ ist ein fortschrittliches Handelssystem basierend auf den Lehrprinzipien von Oliver Velez, das technische Analyse und Momentum-Handelskernaspekte kombiniert. Die Strategie nutzt hauptsächlich die Beziehung zwischen kurzfristigen (20-Perioden) und langfristigen (200-Perioden) einfachen gleitenden Durchschnitten (SMA) in Verbindung mit Kursdynamik, Volatilität und Kerzenformationen, um innerhalb enger Bandbereiche hochwahrscheinliche Ausbruchshandelsmöglichkeiten zu identifizieren. Das Kernmerkmal der Strategie besteht darin, in engen Bandbereichen, in denen die gleitenden Durchschnitte eng miteinander verbunden sind, starke richtungsgebende „Elefantenkerzen“- und Farbwechselsignale zu erkennen, während voreingestellte Risiko-Ertrags-Verhältnisse zur Steuerung von Stop-Loss- und Take-Profit-Niveaus verwendet werden.

Strategieprinzip

Das Kernprinzip der Strategie beruht auf dem Zusammenspiel der folgenden Schlüsselfaktoren:

-

System der zwei gleitenden Durchschnitte: Die Strategie nutzt einen 20-Perioden-SMA und einen 200-Perioden-SMA, um einen Handelsrahmen zu schaffen. Wenn der Abstand zwischen diesen beiden Linien relativ gering ist (Engband-Zustand, Differenz unter 1,5 %), sucht das System nach potenziellen Handelssignalen.

-

Steigungsverifikation der gleitenden Durchschnitte: Die Strategie berechnet den Winkel des 20-Perioden-SMA (mithilfe der Arkustangensfunktion), um sicherzustellen, dass der Markt ausreichend Impuls hat. Ein Einstieg wird nur in Betracht gezogen, wenn der Winkel größer als 30 Grad ist.

-

Arten von Einstiegssignalen:

- Primäres Einstiegssignal („Elefantenkerze“): Ein starkes Kursverhaltenssignal, das erfordert, dass die Kerzenlänge das 1,5-fache des ATR überschreitet und der Hochpunkt über dem der vorherigen Kerze (long) oder der Tiefpunkt unter dem der vorherigen Kerze (short) liegt.

- Sekundäres Einstiegssignal („Farbwechsel“): Ein ergänzendes Signal, das ausgelöst wird, wenn sich die Kerzenfarbe von rot zu grün (long) oder von grün zu rot (short) ändert.

-

Risikomanagement-Rahmen:

- Stop-Loss-Einstellung: Der Stop-Loss für Long-Trades wird auf den letzten Tiefpunkt oder 2 ATR unter dem Einstiegskurs gesetzt; für Short-Trades auf den letzten Hochpunkt oder 2 ATR über dem Einstiegskurs.

- Gestaffelte Gewinnmitnahme: Verwendung von Risiko-Ertrags-Verhältnissen von 2,5R und 4,0R zur Festlegung von zwei Zielkursen. Bei Erreichen des ersten Ziels wird der Stop-Loss auf den Break-even-Punkt verschoben.

- Positionsmanagement: Pro Trade werden 10 % des Kontokapitals verwendet, mit maximal zwei Überlagerungen (Pyramiden-Nachkauf).

-

Marktzustandsbeurteilung: Die Strategie beurteilt den Marktzustand, indem sie den relativen Abstand zwischen den beiden gleitenden Durchschnitten berechnet:

- Engband-Zustand: Abstand unter 1,5 %, geeignet für die Suche nach Ausbruchschancen.

- Breitband-Zustand: Abstand über 2 %, was auf einen etablierten Trend hinweist und keine neuen Einstiege empfiehlt.

Long-Einstiegsbedingungen: Engband-Zustand + gültige Steigung + Schlusskurs über SMA20 + SMA20 über SMA200 + Elefantenkerzen-Formation.

Short-Einstiegsbedingungen: Engband-Zustand + gültige Steigung + Schlusskurs unter SMA20 + SMA20 unter SMA200 + Elefantenkerzen-Formation.

Strategievorteile

Durch eine eingehende Analyse des Codes weist die Strategie die folgenden signifikanten Vorteile auf:

-

Mehrfachbestätigungsmechanismus: Die Strategie kombiniert mehrere Bestätigungsfaktoren aus verschiedenen Dimensionen wie SMA-Beziehung, SMA-Steigung, Kurslage und speziellen Kerzenformationen, wodurch qualitativ minderwertige Signale effektiv herausgefiltert werden und die Handelsqualität steigt.

-

Anpassung an Marktzustände: Durch die Unterscheidung zwischen Engband- und Breitband-Zuständen kann die Strategie unter den am besten geeigneten Marktbedingungen nach Chancen suchen und vermeidet, in bereits expandierenden Trends auf dem Höhepunkt zu kaufen oder zu verkaufen.

-

Dynamisches Risikomanagement: Die Verwendung des ATR als Volatilitätsmessinstrument stellt sicher, dass Stop-Loss- und Take-Profit-Ziele dynamisch an die aktuelle Marktvolatilität angepasst werden, anstatt feste Punkte zu verwenden.

-

Gestaffelte Gewinnmitnahmestrategie: Die zweistufige Strategie mit Teilgewinnmitnahme und endgültiger Gewinnmitnahme stellt sicher, dass in vorteilhaften Marktphasen Gewinne teilweise gesichert werden, ohne jedoch zu früh vollständig auszusteigen und den großen Trend zu verpassen.

-

Intelligenter Nachkaufmechanismus: Durch Farbwechselsignale werden Nachkaufmöglichkeiten geboten, die es erlauben, die Position innerhalb desselben Trends maximal zweimal zu erhöhen, um die Kapitaleffizienz zu optimieren.

-

Trailing-Stop-Schutz: Wenn der Kurs das erste Gewinnziel erreicht, wird der Stop-Loss automatisch auf den Break-even-Punkt verschoben, wodurch ein „risikofreier“ Trade erreicht und bereits erzielte Gewinne geschützt werden.

-

Visuelle Hilfestellung: Die Strategie bietet klare visuelle Indikationen und ein Dashboard, die dem Händler helfen, Signale und Marktzustände intuitiv zu erkennen und den Entscheidungsprozess zu vereinfachen.

-

Integration von Preisverhalten und technischen Indikatoren: Kombination der Preisverhaltensprinzipien von Oliver Velez mit traditionellen technischen Indikatoren erschafft ein robusteres Handelssystem.

Strategierisiken

Obwohl die Strategie gut konzipiert ist, bestehen dennoch die folgenden potenziellen Risiken und Herausforderungen:

-

Parameterempfindlichkeit: Die Leistung der Strategie hängt stark von der Einstellung der Schlüsselparameter wie SMA-Perioden, ATR-Länge und Risiko-Ertrags-Verhältnis ab. Unterschiedliche Märkte und Zeitrahmen können unterschiedliche Parameterkombinationen erfordern, was umfangreiche historische Backtests und Optimierungen notwendig macht.

-

Risiko von Fehlausbrüchen: Ausbrüche in Engband-Bereichen können manchmal Fehlausbrüche sein, insbesondere in Umgebungen mit geringer Volatilität. Obwohl die Strategie die „Elefantenkerzen“-Anforderung verwendet, um Fehlausbrüche zu reduzieren, kann sie diese nicht vollständig vermeiden.

-

Slippage- und Ausführungsrisiko: Im Live-Handel, insbesondere bei hoher Volatilität, kann es zu Slippage kommen, sodass der tatsächliche Einstiegskurs vom idealen Kurs abweicht, was die gesamte Risikostruktur beeinträchtigt.

-

Herausforderungen des Geldmanagements: Die feste Verwendung von 10 % des Kapitals und die Erlaubnis von zwei Nachkäufen können bei aufeinanderfolgenden Verlusten oder starken Marktschwankungen zu einem zu hohen Risiko führen.

-

Übermäßige Abhängigkeit von gleitenden Durchschnitten: Die Strategie verlässt sich hauptsächlich auf SMAs zur Trendbestimmung, aber in Seitwärtsmärkten können die gleitenden Durchschnitte häufig kreuzen und zu viele falsche Signale erzeugen.

-

Fehlende Filterung des Marktumfelds: Die Strategie passt sich nicht an unterschiedliche makroökonomische Marktumfelder (z. B. hohe oder niedrige Volatilität, Bullen- oder Bärenmärkte) an, was in bestimmten Marktphasen zu schlechter Performance führen kann.

-

Equity-Kurven-Rückgang: Da die Strategie Nachkäufe erlaubt, kann es bei plötzlichen Trendumkehrungen zu erheblichen Kontorückschlägen kommen, insbesondere wenn der Markt nach zwei Nachkäufen umkehrt.

Lösungsansätze umfassen: Hinzufügen zusätzlicher Marktumfeld-Filter, Anpassung der Geldmanagement-Quoten, dynamische Anpassung der Parameter an unterschiedliche Marktbedingungen sowie die Berücksichtigung weiterer technischer Indikatoren zur Signalbestätigung.

Optimierungsrichtungen der Strategie

Basierend auf der Code-Analyse kann die Strategie in folgenden Bereichen optimiert werden:

-

Dynamische Engband-Schwellenwerte: Derzeit werden feste 1,5 % und 2 % als Grenzen für Eng- und Breitband verwendet. Es könnte erwogen werden, diese Schwellenwerte dynamisch an die historische Volatilität anzupassen, um die Strategie besser an unterschiedliche Marktumgebungen anzupassen. Optimierungsgrund: Unterschiedliche Märkte und Zeitrahmen haben unterschiedliche Volatilitätseigenschaften; feste Schwellenwerte können zu unflexibel sein.

-

Verstärkung des Gleitenden-Durchschnitts-Systems: Es könnte ein mittelfristiger gleitender Durchschnitt (z. B. 50-Perioden-SMA) hinzugefügt werden, um ein Dreifach-GD-System zu bilden, oder es könnten exponentielle gleitende Durchschnitte (EMA) anstelle von SMA getestet werden, um die Sensitivität gegenüber Kursänderungen zu erhöhen. Optimierungsgrund: Das Hinzufügen eines mittelfristigen Referenzpunktes kann eine umfassendere Marktperspektive bieten, während EMAs schneller auf aktuelle Kursänderungen reagieren.

-

Verbesserung der Steigungsberechnung: Die aktuelle Steigungsberechnung ist relativ einfach. Es könnte eine lineare Regressionssteigung oder eine mehrperiodige Steigungsänderung verwendet werden, um stabilere Richtungsindikationen zu erhalten. Optimierungsgrund: Eine e Einpunkt-Steigungsberechnung ist anfällig für kurzfristige Schwankungen; eine Verbesserung kann die Stabilität der Richtungsbestimmung erhöhen.

-

Einbeziehung von Volumenbestätigungen: Den Einstiegssignalen könnte eine Volumenbedingung hinzugefügt werden, z. B. dass die „Elefantenkerze“ von einem Ausbruch mit überdurchschnittlichem Volumen begleitet wird. Optimierungsgrund: Volumen ist ein wichtiger Bestätigungsfaktor für die Gültigkeit von Kursbewegungen und kann Fehlausbrüche deutlich reduzieren.

-

Dynamisches Risiko-Ertrags-Verhältnis: Anpassung des Risiko-Ertrags-Verhältnisses dynamisch an die Marktvolatilität oder den ATR-Prozentsatz, mit höheren RR-Verhältnissen in Märkten mit niedriger Volatilität und konservativeren Einstellungen in Märkten mit hoher Volatilität. Optimierungsgrund: Das Gewinnpotenzial variiert je nach Volatilitätsumgebung; eine dynamische Anpassung kann den erwarteten Ertrag pro Trade optimieren.

-

Optimierung der Nachkaufbedingungen: Die derzeitigen Nachkaufbedingungen sind relativ locker. Es könnte eine Bestätigung der Trendstärke hinzugefügt werden, oder Nachkäufe könnten nur dann erfolgen, wenn der Kurs auf wichtige Unterstützungs-/Widerstandsniveaus zurückgeht. Optimierungsgrund: Strengere Nachkaufbedingungen können die Erfolgsquote der Zusatzpositionen erhöhen und das Gesamtrisiko senken.

-

Marktumfeld-Filterung: Hinzufügen eines makroökonomischen Marktumfeld-Filters, wie eines Volatilitätsindikators (z. B. VIX) oder eines Trendstärkeindikators, um in ungünstigen Marktumgebungen den Handel zu reduzieren oder auszusetzen. Optimierungsgrund: Die Performance der Strategie variiert stark in verschiedenen Marktphasen; eine Umgebungsfilterung kann einen Handel unter ungünstigen Bedingungen vermeiden.

-

Adaptive Stop-Loss-Strategie: Entwicklung einer auf der Marktstruktur basierenden adaptiven Stop-Loss-Strategie, z. B. Verwendung vorheriger Hochs/Tiefs, Volatilitätsprozentsätze oder Preisstrukturen als dynamische Stop-Loss-Referenzpunkte. Optimierungsgrund: Ein fester ATR-Multiplikator-Stop spiegelt manchmal nicht gut die Marktstruktur wider; eine adaptive Methode kann das tatsächliche Preisverhalten besser nachbilden.

Zusammenfassung

Die quantitative Handelsstrategie „Dynamischer geneigter Doppel-Gleitender-Durchschnitts-Engband-Ausbruch“ ist ein umfassendes Handelssystem, das mehrere Elemente der technischen Analyse kombiniert. Durch präzise definierte Einstiegsbedingungen, mehrstufige Bestätigungsmechanismen und einen soliden Risikomanagement-Rahmen bietet sie Händlern eine strukturierte Herangehensweise an die Marktteilnahme. Die Strategie basiert auf grundlegenden technischen Analyseinstrumenten wie SMA, ATR und Preisverhalten, integriert diese jedoch durch die Methodik von Oliver Velez zu einem klar strukturierten Handelssystem.

Der Kernvorteil der Strategie liegt in ihrer Fähigkeit, hochwahrscheinliche Ausbruchsmöglichkeiten in Engband-Bereichen gleitender Durchschnitte zu identifizieren und durch spezifische Preismuster wie „Elefantenkerzen“ und „Farbwechsel“ die Gültigkeit der Signale zu bestätigen. Gleichzeitig sorgt der umfassende Risikomanagement-Rahmen für Kapitalsicherheit und Gewinnschutz.

Allerdings steht die Strategie auch vor Herausforderungen wie Parameterempfindlichkeit, Fehlausbruchsrisiken und Geldmanagement-Herausforderungen. Durch Optimierungen wie dynamische Engband-Schwellenwerte, Verstärkung des GD-Systems, Verbesserung der Steigungsberechnung, Einbeziehung von Volumenbestätigungen, Implementierung dynamischer Risiko-Ertrags-Verhältnisse, Optimierung der Nachkaufbedingungen, Hinzufügen von Marktumfeld-Filtern und Entwicklung adaptiver Stop-Loss-Strategien können die Robustheit und Anpassungsfähigkeit der Strategie weiter verbessert werden.

Insgesamt handelt es sich um eine gut konzipierte, logisch klare quantitative Handelsstrategie, die sich für Anleger mit etwas Handelserfahrung eignet, insbesondere für solche, die technische Analyse und systematische Handelsmethoden bevorzugen. Mit geeigneten Parameteroptimierungen und Risikomanagement hat die Strategie das Potenzial, in verschiedenen Marktumgebungen stabile Handelsergebnisse zu erzielen.

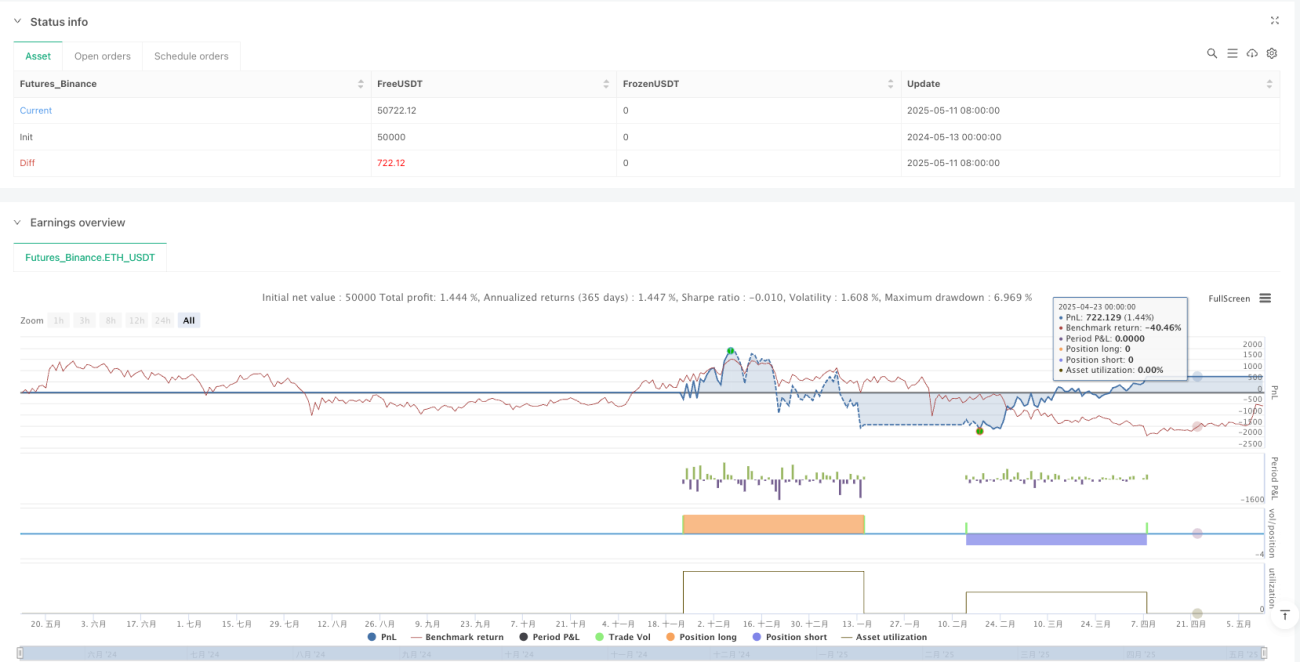

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-12 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Oliver Velez Advanced Strategy v2", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10, pyramiding=2, calc_on_order_fills=true, calc_on_every_tick=true)

// === INPUTS ===- 1