Dynamischer Preisbereich und RSI-Divergenz-Handelsstrategie: Mehrperiodischer gleitender Durchschnitts-Trendfilter und Optimierung des dynamischen Positionsmanagements

Überblick

Die Dynamische Preiszone und RSI-Divergenz-Handelsstrategie ist ein umfassendes quantitatives Handelssystem, das drei Kernverfahren kombiniert: Erkennung von Preiszonen, RSI-Divergenzsignale und Trendanalyse mit gleitenden Durchschnitten. Die Strategie wurde speziell für die OKX-Signalbot-Plattform entwickelt und bietet erweiterte Funktionen wie dynamische Positionsanpassung und teilweisen Positionsausstieg. Sie identifiziert vor allem Ausbruchspunkte in Preiszonen, kombiniert diese mit Divergenzsignalen des RSI und filtert Markttrends mithilfe von mehrperiodischen gleitenden Durchschnitten, um in Abwärtstrends Long-Möglichkeiten zu finden und präzise Timing zu erzielen.

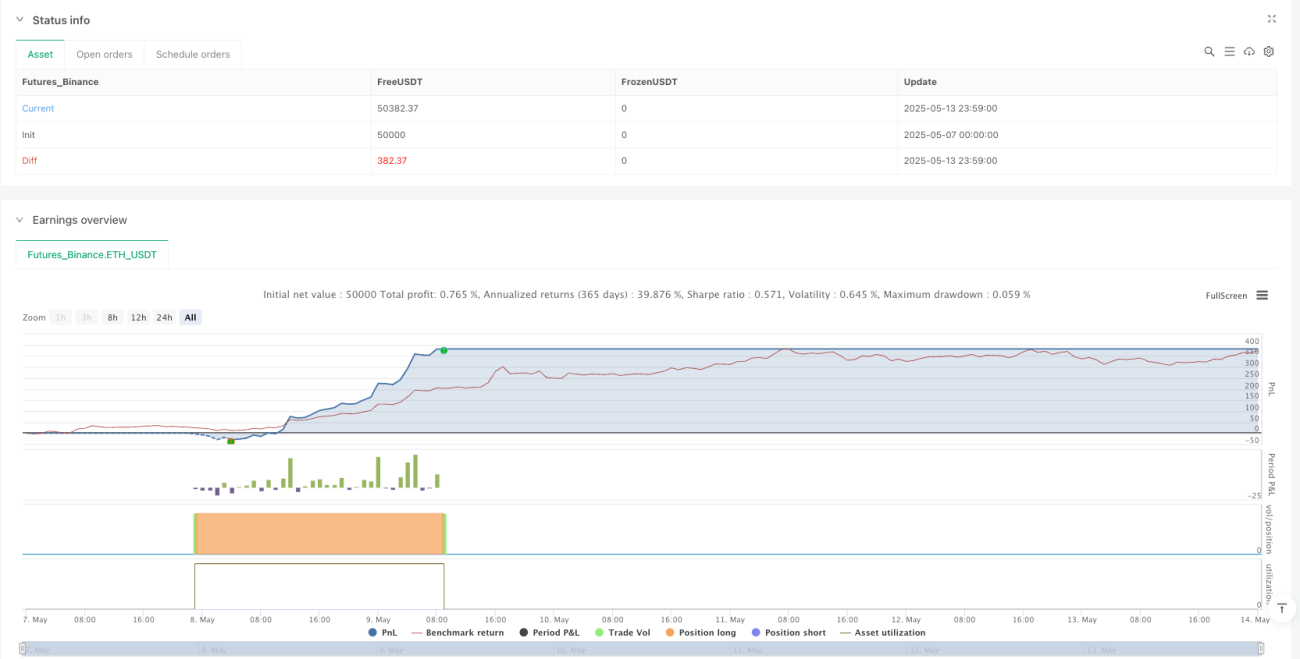

Das Besondere dieser Strategie ist ihr dynamisches Positionsverwaltungssystem, das die Handelsgröße basierend auf der Differenz zwischen dem aktuellen Preis und dem durchschnittlichen Einstiegspreis dynamisch anpasst. So kann die Strategie Positionen aufstocken, wenn sich der Kurs weiter in die vorteilhafte Richtung bewegt, und schrittweise reduzieren, wenn der Kurs beginnt, sich umzukehren. Dies optimiert Kapitaleffizienz und Risiko-Ertrags-Verhältnis.

Strategieprinzip

Die Strategie basiert auf drei Kernkomponenten, die zusammenwirken:

-

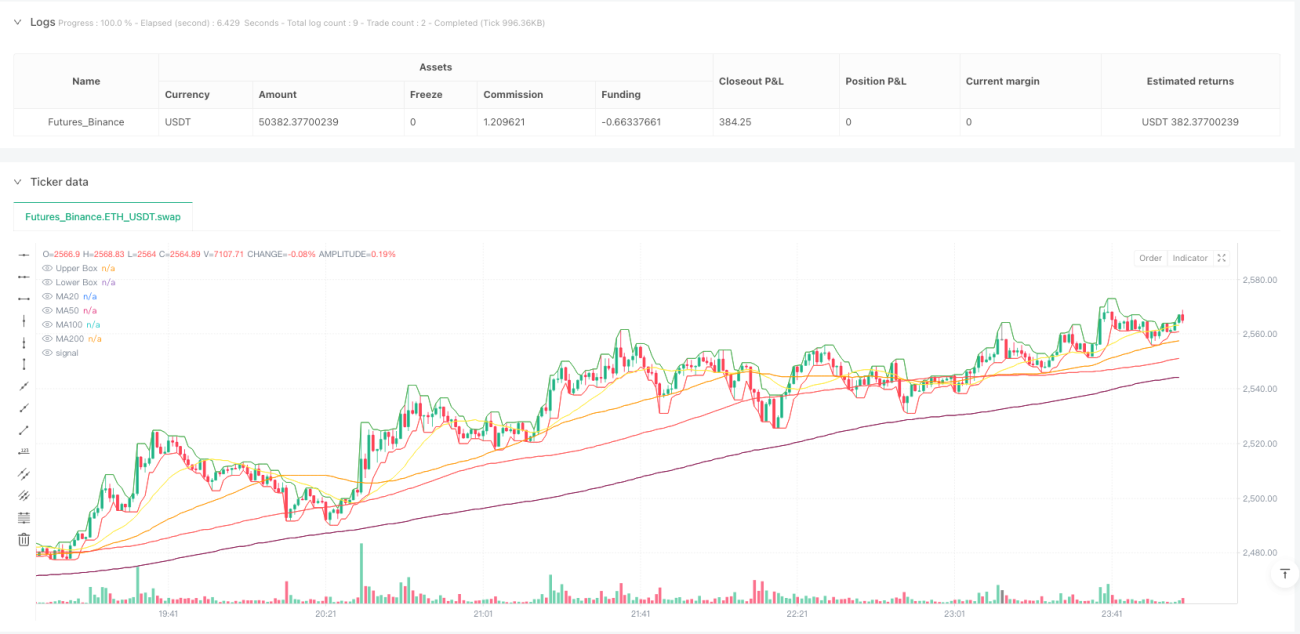

Erkennung der Preiszone: Die Strategie bestimmt die Preiszone durch den höchsten und niedrigsten Kurs innerhalb eines bestimmten Zeitraums (festgelegt durch den Parameter

boxLength). Diese Kursniveaus werden als obere und untere Begrenzungslinien im Chart dargestellt und bieten einen visuellen Preisreferenzbereich für den Handel. -

RSI-Divergenz-Erkennung: Die Strategie verwendet den Relative-Stärke-Index (RSI) zur Messung der Marktdynamik und erkennt Divergenzen zwischen Kurs und RSI. Wenn der Kurs ein neues Tief erreicht, der RSI jedoch ein höheres Tief, entsteht eine bullische Divergenz; wenn der Kurs ein neues Hoch erreicht, der RSI jedoch ein niedrigeres Hoch, entsteht eine bärische Divergenz. Durch die Festlegung der Rückblicksperioden (

leftLookbackundrightLookback) werden lokale Extremwerte präzise identifiziert. -

Trendanalyse mit gleitenden Durchschnitten: Die Strategie berechnet mehrere Arten von gleitenden Durchschnitten (MA20, MA50, MA100 und MA200) in einem benutzerdefinierten Zeitrahmen. Durch die Analyse der Anordnung dieser Durchschnitte und der Position des Kurses relativ zu ihnen wird der Markttrend bestimmt. Die Strategie löst Long-Signale nur in Abwärtstrends aus, um sicherzustellen, dass die Trades mit dem übergeordneten Marktumfeld übereinstimmen.

Die Handelslogik lautet wie folgt:

- Long-Signal: Wird ausgelöst, wenn der Kurs die untere Grenze durchbricht und eine bullische RSI-Divergenz erkannt wird, und gleichzeitig nur unter der Bedingung eines Abwärtstrends ausgeführt. Das System passt die Positionsgröße dynamisch an, basierend auf der Differenz zwischen aktuellem Kurs und durchschnittlichem Einstiegspreis.

- Reduzierungssignal: Wird ausgelöst, wenn der Kurs die obere Grenze durchbricht und eine bärische RSI-Divergenz erkannt wird, und gleichzeitig nur unter der Bedingung eines Aufwärtstrends ausgeführt. Das System schließt je nach Kursänderung relativ zum durchschnittlichen Einstiegspreis dynamisch einen Teil der Position.

Strategievorteile

-

Mehrdimensionale Bestätigungsmechanismen: Die Kombination aus Preiszonenausbruch, RSI-Divergenzsignal und Trendfilterung durch gleitende Durchschnitte schafft ein mehrdimensionales Handelsbestätigungssystem, das die Zuverlässigkeit und Präzision der Handelssignale deutlich erhöht.

-

Dynamisches Positionsmanagement: Die Strategie passt die Positionsgröße dynamisch an die Marktbedingungen und Kursbewegungen an, anstatt eine feste Positionsallokation zu verwenden. Dies ermöglicht es, in günstigen Marktumgebungen das Gewinnpotenzial zu maximieren und gleichzeitig das Risiko in ungünstigen Situationen zu kontrollieren. Die Formel

math.max(math.min(math.pow((avgPrice - close)* 1000/5,1.1), 100), minEnterPercent)stellt sicher, dass die Positionsanpassung sowohl flexibel als auch begrenzt ist. -

Adaptivität an Marktumgebungen: Durch die Analyse der Überkreuzungen und Anordnungen der gleitenden Durchschnitte kann sich die Strategie an unterschiedliche Marktumgebungen anpassen und führt Trades nur dann aus, wenn die technische Formation mit dem Gesamttrend übereinstimmt.

-

Präzise Ein- und Ausstiegspunkte: Divergenzsignale in Kombination mit Preiszonenausbrüchen liefern präzise Ein- und Ausstiegspunkte und reduzieren die Wahrscheinlichkeit falscher Signale. Die Rückblickparameter (

leftLookbackundrightLookback) verbessern die Genauigkeit der Extrempunkterkennung. -

Visuelles Feedback: Die Strategie zeichnet Preiszonen, gleitende Durchschnitte und Handelssignalkennzeichnungen im Chart, was ein intuitives visuelles Feedback bietet und Händlern hilft, Handelsentscheidungen zu verstehen und zu überprüfen.

-

Flexible Parametereinstellungen: Zahlreiche einstellbare Parameter wie RSI-Länge, Preiszonenperiode und Divergenz-Rückblickperioden ermöglichen es der Strategie, sich an verschiedene Märkte und Handelsstile anzupassen.

Strategierisiken

-

Risiko von Fehlausbrüchen: Preiszonenausbrüche können manchmal nur vorübergehend sein und nicht den Beginn eines echten Trends darstellen. Dies kann zu unnötigen Trades und Verlusten führen. Eine Möglichkeit, dieses Risiko zu verringern, ist die Hinzunahme von Bestätigungsfaktoren wie längere Rückblickperioden oder Volumenbestätigung.

-

Risiko von Überhandel: Die dynamische Positionsanpassung kann zu übermäßigem Handel führen, was die Transaktionskosten erhöht. Es wird empfohlen, sinnvolle Mindestschwellen (

minEnterPercentundminExitPercent) festzulegen, um häufige Trades durch kleine Kursbewegungen zu vermeiden. -

Risiko der Zeitverzögerung bei gleitenden Durchschnitten: Gleitende Durchschnitte haben eine zeitliche Verzögerung, insbesondere in schnell drehenden Märkten. Dieses Risiko kann durch die Wahl des gleitenden Durchschnittstyps (z. B. von SMA zu EMA) oder durch Anpassung der Periodenlängen gemildert werden.

-

Parameterempfindlichkeit: Die Strategie ist auf mehrere Parameter angewiesen, wie RSI-Schwellen, Perioden der gleitenden Durchschnitte usw. Kleine Änderungen dieser Parameter können die Strategieleistung erheblich beeinflussen. Es wird empfohlen, durch Backtesting verschiedener Parameterkombinationen robuste Einstellungen zu finden und die Parameter regelmäßig an veränderte Marktbedingungen anzupassen.

-

Abhängigkeit von einem einzigen Markt: Die Strategie kann in bestimmten Marktbedingungen gut abschneiden, in anderen jedoch schlecht. Es wird empfohlen, die Strategie in verschiedenen Marktumgebungen und Zeitrahmen zu testen und einen Marktzustandsfilter in Betracht zu ziehen, um den Handel in ungeeigneten Situationen auszusetzen.

Optimierungsrichtungen

-

Hinzufügen einer Volumenbestätigung: Die aktuelle Strategie stützt sich nur auf Preis- und RSI-Indikatoren. Durch die Analyse des Handelsvolumens kann die Gültigkeit von Preiszonenausbrüchen validiert werden, um Fehlausbrüche mit geringem Volumen zu vermeiden. Konkret könnte geprüft werden, ob das Volumen beim Ausbruch über dem durchschnittlichen Volumen der vorherigen Perioden liegt.

-

Einführung eines Volatilitätsanpassungsmechanismus: In Phasen hoher Volatilität sollten Signal-Filter verstärkt oder die Formel zur Positionsgrößenanpassung modifiziert werden, um das Risiko falscher Signale zu verringern und das maximale Risiko zu kontrollieren. Der ATR (Average True Range) kann zur Quantifizierung der Volatilität und zur dynamischen Anpassung der Handelsparameter verwendet werden.

-

Hinzufügen eines Risiko-Ertrags-Verhältnis-Filters: Vor jedem Trade sollte das potenzielle Risiko-Ertrags-Verhältnis geschätzt werden. Nur Trades, die einen Mindestschwellenwert für das Risiko-Ertrags-Verhältnis erreichen, werden ausgeführt, um die erwartete Rendite der Gesamtstrategie zu optimieren. Dies kann durch dynamische Stop-Loss- und Take-Profit-Level basierend auf dem ATR erreicht werden.

-

Einführung einer Multi-Timeframe-Analyse: Durch Hinzufügen einer Trendbestätigung in einem höheren Zeitrahmen kann die Signalqualität verbessert werden. Beispielsweise sollte ein Trade nur ausgeführt werden, wenn der Tagestrend mit dem Trend des aktuellen Handelszeitrahmens übereinstimmt.

-

Verbesserung des dynamischen Positionsalgorithmus: Die derzeitige Potenzfunktion könnte in extremen Situationen zu übermäßig großen oder kleinen Anpassungen führen. Komplexere Algorithmen wie eine adaptive Formel basierend auf Marktvolatilität und aktuellem Gewinn-/Verluststatus oder eine Begrenzung des Risiko-Exposures, um eine übermäßige Beeinflussung des Gesamtportfolios durch einen einzelnen Trade zu vermeiden, könnten in Betracht gezogen werden.

-

Hinzufügen einer automatischen Parameteroptimierung: Implementieren Sie eine automatische Optimierungsschleife, die die Strategieparameter regelmäßig auf der Grundlage der jüngsten Marktdaten anpasst, damit sich die Strategie besser an veränderte Bedingungen anpassen kann. Dies kann durch Backtesting-Frameworks oder maschinelle Lernalgorithmen erreicht werden.

Zusammenfassung

Die Dynamische Preiszone und RSI-Divergenz-Handelsstrategie ist ein fortschrittliches quantitatives Handelssystem, das mehrere technische Analysemethoden kombiniert. Durch die Integration von Preiszonen, RSI-Divergenz und gleitenden Durchschnitten bietet sie einen leistungsstarken Entscheidungsrahmen. Ihr größter Vorteil liegt im dynamischen Positionsverwaltungssystem, das die Handelsgröße automatisch an die Marktbedingungen anpasst und gleichzeitig Risikokontrolle und Kapitaleffizienz optimiert.

Obwohl die Strategie inhärente Risiken wie Fehlausbrüche und Parameterempfindlichkeit birgt, können durch vorgeschlagene Optimierungen wie Volumenbestätigung, Volatilitätsanpassung und Multi-Timeframe-Analyse ihre Robustheit und Anpassungsfähigkeit weiter gesteigert werden. Für Händler, die fortgeschrittene Strategien auf automatisierten Handelsplattformen (z. B. OKX-Signalbot) einsetzen möchten, bietet dies ein flexibles und leistungsstarkes Grundgerüst, das je nach persönlichem Handelsstil und Marktpräferenzen angepasst und erweitert werden kann.

- 1