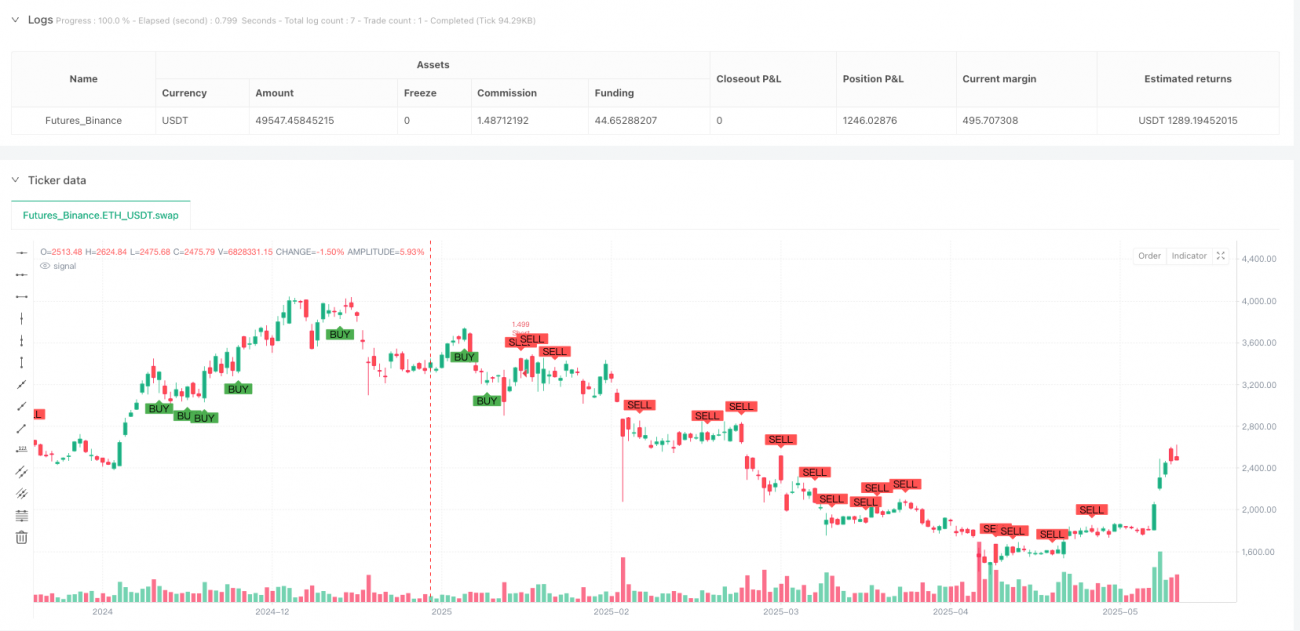

Trendhandelsstrategie mit mehrfacher Bestätigung durch den Goldenen Schnitt

Strategieübersicht

Die Trendhandelsstrategie mit mehrfacher Bestätigung durch das Goldene Schnitt-Verhältnis ist ein umfassendes Handelssystem, das mehrere technische Analyseinstrumente kombiniert. Ziel ist es, durch mehrfache Bestätigungssignale Handelsmöglichkeiten mit hoher Wahrscheinlichkeit zu identifizieren. Die Strategie integriert geschickt verschiedene technische Indikatoren wie gleitende Durchschnitte, Marktstruktur, Gaps, Orderblöcke, Kerzenformationen und Fibonacci-Erweiterungen zu einem vollständigen Entscheidungsrahmen für den Handel. Der Kern der Strategie liegt darin, Synergiepunkte zwischen der Trendrichtung und mehreren technischen Bestätigungen zu finden, mithilfe des 1,618-Goldenen-Schnitt-Verhältnisses präzise Gewinnziele festzulegen und gleichzeitig wichtige Unterstützungs- und Widerstandsniveaus in der Marktstruktur zur Risikokontrolle zu nutzen.

Funktionsweise der Strategie

Die Funktionsweise der Strategie basiert auf einem mehrschichtigen Rahmenwerk zur Marktanalyse:

-

Trendidentifikation: Zunächst wird durch den Crossover der 21-Perioden- und 55-Perioden-exponentiellen gleitenden Durchschnitte (EMA) der übergeordnete Markttrend bestimmt. Liegt der schnelle EMA über dem langsamen EMA, wird ein Aufwärtstrend erkannt; im umgekehrten Fall ein Abwärtstrend.

-

Marktstrukturanalyse: Mithilfe von 5-Perioden-Pivot-Hochs und Pivot-Tiefs werden die Swing-Hochs und Swing-Tiefs des Marktes identifiziert, die in der Strategie als Stop-Loss-Niveaus dienen.

-

Identifikation von Fair Value Gaps (FVG): Es wird die Lücke zwischen der aktuellen Kerze und den beiden vorherigen Kerzen erkannt. Solche Preislücken repräsentieren in der Regel starken Kauf- oder Verkaufsdruck. Eine Aufwärtslücke entsteht, wenn das aktuelle Hoch niedriger ist als das Tief der beiden vorherigen Kerzen; eine Abwärtslücke verhält sich umgekehrt.

-

Bestätigung durch Orderblöcke (OB): Durch die Analyse der Eröffnungs- und Schlusskurse von zwei aufeinanderfolgenden Kerzen werden potenzielle Orderkonzentrationszonen identifiziert. Ein bullischer Orderblock wird definiert, wenn die vorherige Kerze bearish und die aktuelle Kerze bullish ist; ein bearischer Orderblock verhält sich umgekehrt.

-

Validierung durch Engulfing-Formationen: Die klassische Engulfing-Formation dient als letzte Bestätigung des Einstiegssignals. Ein bullisches Engulfing erfordert, dass die aktuelle Kerze bullish ist und die vorherige bearishe Kerze vollständig „verschlingt“; ein bearisches Engulfing verhält sich umgekehrt.

-

Fibonacci-Zielsetzung: Das präzise Gewinnziel wird mithilfe des 1,618-Goldenen-Schnitt-Verhältnisses berechnet. Die Formel für das Long-Ziel lautet: Einstiegskurs + (Einstiegskurs – Swing-Tief) × 1,618; für das Short-Ziel: Einstiegskurs – (Swing-Hoch – Einstiegskurs) × 1,618.

Erst wenn alle diese Bedingungen gleichzeitig erfüllt sind, wird ein Handelssignal ausgelöst, wodurch die Zuverlässigkeit und Erfolgsrate des Handels erheblich gesteigert wird.

Vorteile der Strategie

Eine eingehende Analyse des Codes der Strategie ergibt folgende signifikante Vorteile:

-

Mehrfacher Bestätigungsmechanismus: Durch die Kombination von Trend, Marktstruktur, Gaps, Orderblöcken und Engulfing-Formationen werden minderwertige Signale wirksam herausgefiltert; der Einstieg erfolgt nur bei Konstellationen mit hoher Wahrscheinlichkeit.

-

Präzise Gewinnziele: Mithilfe des Goldenen Schnitt-Verhältnisses von 1,618 können mathematisch fundierte Gewinnziele gesetzt werden. Dieses Verhältnis gilt auf den Finanzmärkten allgemein als natürlich harmonisch.

-

Klare Risikosteuerung: Die Strategie verwendet Swing-Hochs und Swing-Tiefs der Marktstruktur als Stop-Loss-Niveaus. Diese Niveaus stellen in der Regel wichtige Unterstützungs- oder Widerstandsbereiche dar; wird der Preis durchbrochen, ist die Handelsbegründung nicht mehr gültig.

-

Handeln mit dem Trend: Die Strategie handelt nur in der bestätigten Trendrichtung und vermeidet so das hohe Risiko von Gegentrendgeschäften. Der EMA-Crossover bietet ein objektives Kriterium zur Bestimmung der Trendrichtung.

-

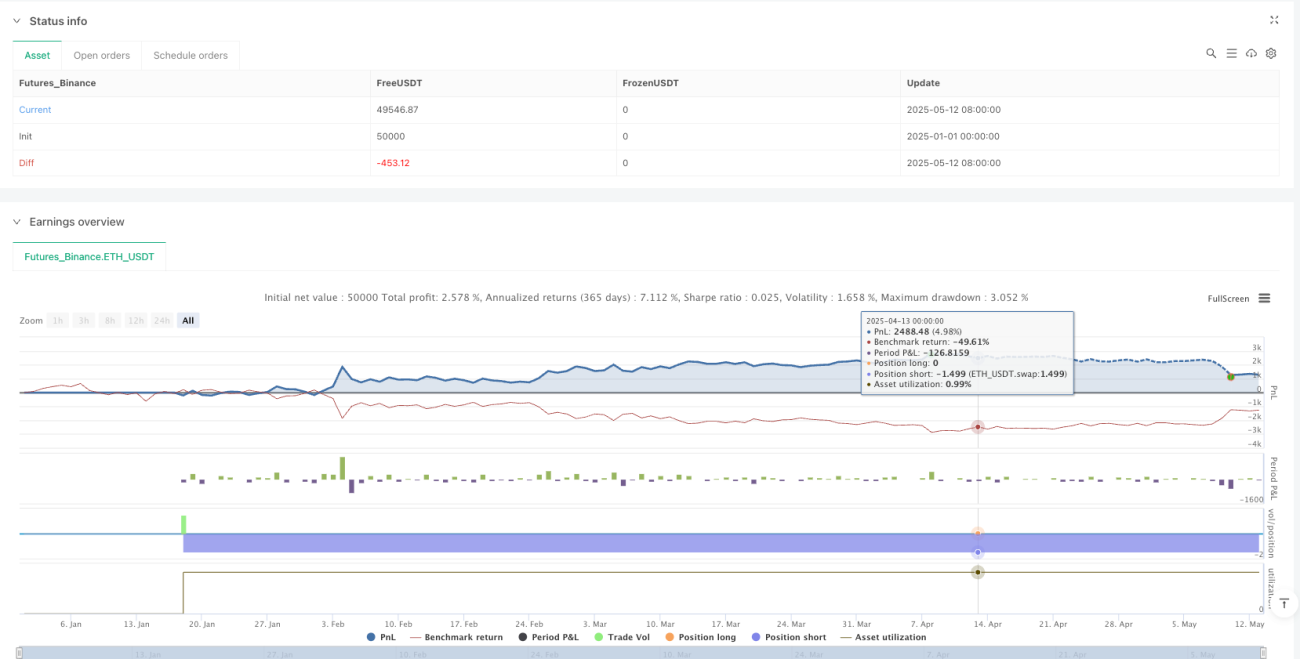

Integriertes Money Management: Standardmäßig werden 10 % des Kontonettowerts pro Trade eingesetzt. Diese prozentuale Zuteilungsmethode passt die Positionsgröße automatisch an Veränderungen des Kontos an und ermöglicht so ein exponentielles Wachstum.

-

Visualisierte Handelssignale: Durch das Einzeichnen von „BUY“- und „SELL“-Labels auf dem Chart können Trader Einstiegssignale intuitiv erkennen, was subjektive Entscheidungen reduziert.

Risiken der Strategie

Trotz der zahlreichen Vorteile birgt die Strategie folgende Risikofaktoren:

-

Seltene Handelsmöglichkeiten aufgrund mehrfacher Bedingungen: Da die Strategie die Erfüllung mehrerer Bedingungen für ein Handelssignal verlangt, kann dies insbesondere in bestimmten Marktumgebungen zu relativ wenigen Handelsmöglichkeiten führen.

-

Potenzielle Risiken durch feste Stop-Loss-Niveaus: Die Verwendung von Swing-Hochs und Swing-Tiefs als Stop-Loss kann in manchen Fällen zu einem zu weit entfernten Stop-Loss führen und das Risiko pro Trade erhöhen.

-

Verzögerte Reaktion auf Trendumkehrungen: Die Abhängigkeit vom EMA-Crossover zur Trendbestimmung kann zu einer verzögerten Reaktion in der Anfangsphase einer Trendumkehr führen, sodass optimale Einstiegspunkte verpasst werden.

-

Fehlen eines Volatilitätsanpassungsmechanismus: Die aktuelle Strategie passt Stop-Loss und Gewinnziele nicht an die Marktvolatilität an, was in unterschiedlichen Volatilitätsumgebungen zu inkonsistenten Risiko-Ertrags-Verhältnissen führen kann.

-

Potenzielle Überoptimierungsgefahr: Da die Strategie mehrere Parameter und Bedingungen gleichzeitig verwendet, besteht die Möglichkeit einer Überoptimierung, was zu einer schlechteren Performance in der Zukunft im Vergleich zu den Backtest-Ergebnissen führen könnte.

Um diesen Risiken zu begegnen, können Trader folgende Lösungen in Betracht ziehen:

- Validierung der Strategieperformance über mehrere Zeitrahmen hinweg, um ihre Robustheit in verschiedenen Marktumgebungen sicherzustellen.

- Einführung eines adaptiven Risikomanagements, das Stop-Loss-Niveaus dynamisch an Volatilitätsindikatoren wie den ATR anpasst.

- Hinzufügen eines Trendstärkefilters, der nur in starken Trendumgebungen handelt.

- Parameteroptimierung für verschiedene Märkte und Zeitrahmen, um die beste Parameterkombination zu finden.

Optimierungsmöglichkeiten der Strategie

Basierend auf einer eingehenden Analyse des Codes kann die Strategie in folgenden Bereichen optimiert werden:

-

Einführung eines dynamischen Risikomanagements mit ATR: Obwohl eine ATR-Variable (

atr_len = 14) im Code definiert ist, wird sie nicht tatsächlich verwendet. Der ATR könnte genutzt werden, um Stop-Loss-Niveaus dynamisch anzupassen, z. B.sl_long = entry_long - atr_value * 1,5. Dadurch kann das Risiko an die Marktvolatilität angepasst werden – in volatilen Märkten ein größerer Abstand, in ruhigen Märkten ein geringerer Abstand. -

Parametrisierung des Risiko-Ertrags-Verhältnisses: Im Code ist die Variable

risk_reward = 2.0definiert, aber nicht verwendet. Diese Variable könnte genutzt werden, um das Risiko-Ertrags-Verhältnis festzulegen, z. B.tp_long = entry_long + (entry_long - sl_long) * risk_reward. Trader könnten so flexibel an ihre Risikopräferenzen anpassen. -

Hinzufügen eines Trendstärkefilters: Es könnte der ADX oder ein anderer Trendstärkeindikator eingeführt werden, der nur in starken Trendumgebungen handelt, z. B. nur Signale berücksichtigt, wenn der ADX > 25 ist.

-

Integration eines Teilgewinnmitnahmemechanismus: In Betracht gezogen werden könnte, bei Erreichen von Teilzielen einen Teil der Position zu schließen, z. B. bei 0,618 und 1,0 jeweils 33 % und bei 1,618 die restliche Position. Dies würde Risiko und Ertrag ausbalancieren.

-

Hinzufügen eines Zeitfilters: Es könnte ein Filter für die Handelszeiten eingebaut werden, der Zeiten mit zu geringer oder zu hoher Volatilität ausblendet, z. B. keine Trades während der asiatischen Sitzung mit niedriger Volatilität oder zu Zeiten wichtiger Nachrichtenveröffentlichungen.

-

Integration einer Volumenbestätigung: Es könnte eine Volumenanalyse hinzugefügt werden, die nur Signale akzeptiert, wenn sie auf Kerzen mit erhöhtem Volumen auftreten. Dies würde die Zuverlässigkeit der Signale erhöhen.

-

Optimierung der Parameter-Adaptivität: Adaptive Parameter könnten verwendet werden, z. B. dynamische Anpassung der EMA-Perioden und Fibonacci-Verhältnisse an die Marktbedingungen, um die Strategie besser an verschiedene Umgebungen anzupassen.

Diese Optimierungsrichtungen zielen darauf ab, die Robustheit, Anpassungsfähigkeit und das Risikomanagement der Strategie zu verbessern, sodass sie in verschiedenen Marktumgebungen eine stabile Performance erzielt.

Zusammenfassung

Die Trendhandelsstrategie mit mehrfacher Bestätigung durch das Goldene Schnitt-Verhältnis ist ein strukturiertes, logisch klares und umfassendes Handelssystem, das durch die Kombination mehrerer technischer Analyseinstrumente eine qualitativ hochwertige Signalauswahl ermöglicht. Der Kernvorteil liegt im mehrfachen Bestätigungsmechanismus und der präzisen Zielsetzung basierend auf dem Goldenen Schnitt, wodurch eine ausgewogene Balance zwischen Handelsfrequenz und Trefferquote erreicht wird.

Durch das Folgen der Trendrichtung in Kombination mit der koordinierten Bestätigung von Marktstruktur, Gaps, Orderblöcken und Kerzenformationen kann die Strategie Handelsmöglichkeiten mit hoher Wahrscheinlichkeit identifizieren. Gleichzeitig wird durch die Verwendung natürlicher Marktstrukturpunkte zur Risikokontrolle den grundlegenden Prinzipien der technischen Analyse gefolgt.

Obwohl es einige optimierbare Aspekte gibt, wie Volatilitätsanpassung, verstärktes Risikomanagement und adaptive Parameter, stellt die Strategie bereits einen vollständigen Rahmen für Handelsentscheidungen dar. Mit den in diesem Artikel vorgeschlagenen Optimierungsrichtungen können Trader die Anpassungsfähigkeit und Robustheit der Strategie weiter verbessern, sodass sie in verschiedenen Marktumgebungen eine konstante Leistung erbringt.

Für Trader, die eine systematische, regelbasierte Handelsmethode suchen, bietet diese Strategie eine solide Grundlage, die je nach persönlichem Handelsstil und Risikobereitschaft weiter angepasst und optimiert werden kann.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-05-13 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("1.618 Strategy Full System", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === SETTINGS ===- 1