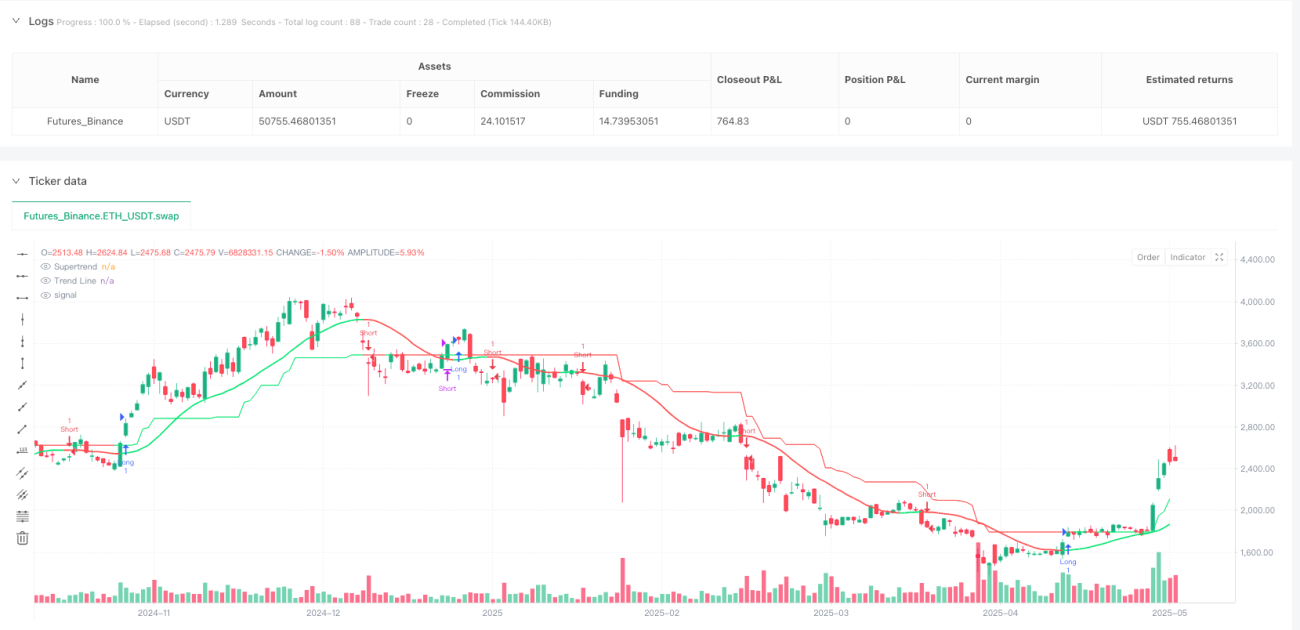

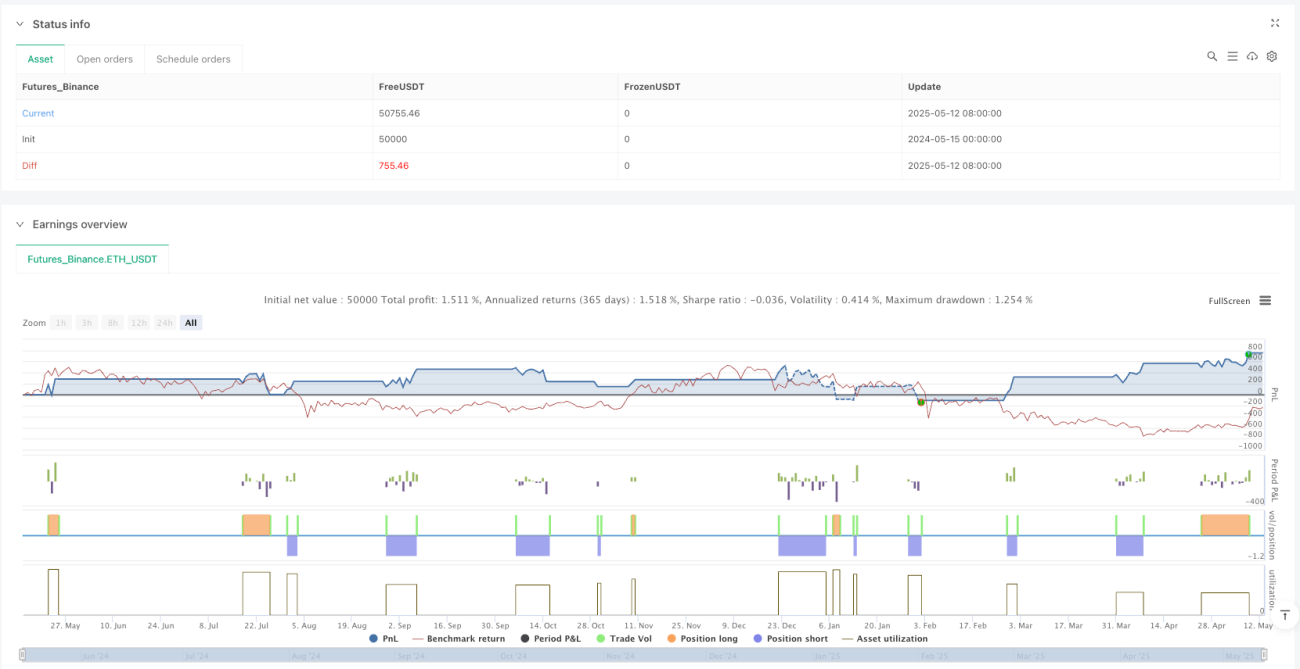

Dynamische, volatilitätsadaptive Trendkreuzungs-Handelsstrategie

Überblick

Die dynamische, volatilitätsangepasste Trend-Crossover-Handelsstrategie ist eine quantitative Handelsstrategie, die einen geglätteten exponentiellen gleitenden Durchschnitt (EMA) als Trendfilter mit einem Supertrend-Bestätigungssystem kombiniert. Diese Strategie zielt darauf ab, hochwahrscheinliche Kauf-/Verkaufssignale zu liefern und gleichzeitig automatisch Stop-Loss- und Take-Profit-Niveaus zu berechnen und anzuzeigen, die auf dem Average True Range (ATR) basieren. Dies macht den Handelsplan einfach, intuitiv und regelbasiert. Die Strategie zeigt Einstiegssignale, Stop-Loss-/Take-Profit-Niveaus sowie Ausstiegsbedingungen visuell klar an und bietet Händlern ein umfassendes Handelssystem.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf dem Zusammenspiel zweier wichtiger technischer Indikatoren: der geglätteten EMA-Trendlinie und dem Supertrend-Indikator. Die detaillierte Funktionsweise ist wie folgt:

-

Trendidentifikationssystem: Die Strategie verwendet eine geglättete EMA-Funktion (smoothedEma), die EMA und SMA kombiniert, um das Rauschen der Preisbewegung zu reduzieren. Die Trendlinie bestimmt einen Aufwärtstrend (trendUp) oder Abwärtstrend (trendDn), indem der aktuelle Trendlinienwert mit dem des vorherigen Zeitraums verglichen wird.

-

Supertrend-Bestätigung: Die Strategie verwendet den Supertrend-Indikator als sekundäres Bestätigungswerkzeug. Der Supertrend basiert auf dem ATR zur Berechnung von oberen und unteren Bändern und bestimmt die Trendrichtung anhand des Verhältnisses des Preises zu diesen Bändern.

-

Signalerzeugungslogik:

- Ein Kaufsignal (buySignal) wird ausgelöst, wenn drei Bedingungen gleichzeitig erfüllt sind: Die Trendlinie zeigt nach oben (trendUp), die Trendänderung (trendChange) tritt ein und der Supertrend zeigt einen Aufwärtstrend an (trend_is_up).

- Ein Verkaufssignal (sellSignal) wird ausgelöst, wenn die Trendlinie nach unten zeigt (trendDn), eine Trendänderung eintritt und der Supertrend keinen Aufwärtstrend anzeigt.

-

Dynamisches Risikomanagement: Die Strategie verwendet den ATR multipliziert mit einem Multiplikator (atr_mult), um automatisch Stop-Loss (SL) und Take-Profit (TP)-Niveaus zu berechnen:

- Long-Trades: Der Stop-Loss wird unter dem Einstiegspreis im Abstand von ATR multipliziert mit dem Multiplikator gesetzt, der Take-Profit in gleicher Entfernung über dem Einstiegspreis.

- Short-Trades: Der Stop-Loss wird über dem Einstiegspreis im Abstand von ATR multipliziert mit dem Multiplikator gesetzt, der Take-Profit in gleicher Entfernung unter dem Einstiegspreis.

-

Trendumkehr-Ausstieg: Zusätzlich zu Stop-Loss/Take-Profit enthält die Strategie weitere Ausstiegsbedingungen basierend auf dem Kreuzen der Trendlinie:

- Wenn der Preis unter die Trendlinie fällt und der Trend nach unten dreht, wird eine Long-Position geschlossen.

- Wenn der Preis über die Trendlinie steigt und der Supertrend einen Aufwärtstrend anzeigt, wird eine Short-Position geschlossen.

Strategievorteile

Die Strategie bietet mehrere signifikante Vorteile:

-

Doppeltes Bestätigungssystem: Durch die Kombination des geglätteten EMA-Trends mit dem Supertrend-Indikator liefert die Strategie zuverlässigere Signale und reduziert das Risiko von Fehlsignalen. Diese doppelte Filterung hilft, Trades in unsicheren Marktbedingungen zu vermeiden.

-

Dynamisches Risikomanagement: Die ATR-basierten Stop-Loss- und Take-Profit-Niveaus passen sich automatisch an die Marktvolatilität an. In volatileren Märkten sind die Stop-Loss-Niveaus weiter, in weniger volatilen Märkten enger. Diese Anpassungsfähigkeit macht die Strategie für verschiedene Marktumgebungen geeignet.

-

Visuelle Klarheit: Die Strategie zeigt Stop-Loss- und Take-Profit-Niveaus als gestrichelte Linien auf dem Chart an, sodass Händler potenzielle Risiken und Chancen auf einen Blick erkennen können. Die farbige Codierung der Trendlinie und des Supertrends (grün für Aufwärtstrend, rot für Abwärtstrend) bietet eine intuitive Marktrichtungsanzeige.

-

Diszipliniertes Handelsrahmenwerk: Durch vorgegebene Ein- und Ausstiegsregeln fördert die Strategie diszipliniertes Handeln und reduziert den Einfluss emotionaler Entscheidungen.

-

Multi-Timeframe-Kompatibilität: Die Codestruktur erlaubt die Verwendung der Strategie auf verschiedenen Zeitrahmen, von 5 Minuten bis zu Tagescharts, was sie sowohl für Daytrader als auch für Swingtrader geeignet macht.

-

Trendumkehrschutz: Neben den regulären Stop-Loss-/Take-Profit-Mechanismen enthält die Strategie zusätzliche Ausstiegsbedingungen basierend auf Trendumkehr, die eine zusätzliche Schutzschicht gegen plötzliche Marktveränderungen bieten.

Strategierisiken

Trotz der vielen Vorteile gibt es auch einige potenzielle Risiken:

-

Nachlaufproblem: Sowohl der geglättete EMA als auch der Supertrend sind nachlaufende Indikatoren, die zu Verzögerungen beim Ein- oder Ausstieg in sich schnell ändernden Märkten führen können. Dies kann zu suboptimalen Einstiegspunkten oder verpassten optimalen Ausstiegsmöglichkeiten während Trendumkehrungen führen.

-

Leistung in Seitwärtsmärkten: In Seitwärts- oder Range-Märkten kann die Strategie mehrere Fehlsignale erzeugen, was zu häufigen Trades und potenziellen Verlusten führt. Der trendfolgende Charakter der Strategie eignet sich besser für Märkte mit ausgeprägten Trends.

-

Parameterempfindlichkeit: Die Strategieleistung hängt stark von der Wahl der Eingabeparameter (wie Trendlänge, ATR-Multiplikator und Supertrend-Faktor) ab. Ungeeignete Parametereinstellungen können zu Überoptimierung oder schlechter Leistung im Live-Handel führen.

-

Fehlender Marktumgebungsfilter: Die Strategie hat keinen expliziten Mechanismus, um ungünstige Marktbedingungen wie extreme Volatilitätsphasen oder Niedrigliquiditätszeiten zu identifizieren und zu vermeiden, was das Risiko erhöhen kann.

-

Einschränkung des festen Multiplikators: Obwohl der ATR eine Volatilitätsanpassung bietet, reicht ein fester ATR-Multiplikator möglicherweise nicht für alle Marktbedingungen aus. In manchen Fällen kann das Risiko-Ertrags-Verhältnis ungünstig sein.

Lösungsansätze:

- Optimieren Sie die Strategieparameter durch Backtests verschiedener Parametervarianten, um robuste Einstellungen für verschiedene Marktbedingungen zu finden.

- Erwägen Sie das Hinzufügen von Marktumgebungsfiltern wie Volatilitätsschwellen oder Trendstärkeindikatoren, um Trades in ungünstigen Bedingungen zu vermeiden.

- Implementieren Sie dynamische ATR-Multiplikatoren, die sich automatisch an die Marktbedingungen anpassen.

- Verwenden Sie im Live-Handel kleinere Positionsgrößen, insbesondere bei unsicheren Marktbedingungen.

Optimierungsrichtungen

Basierend auf einer gründlichen Analyse des Codes ergeben sich mehrere potenzielle Optimierungsrichtungen:

-

Hinzufügen eines Trendstärkefilters: Integrieren Sie den ADX (Average Directional Index) oder ähnliche Trendstärkeindikatoren, um starke Trends zu identifizieren und Signale in schwachen Trendumgebungen herauszufiltern. Dies reduziert Fehlsignale in Seitwärtsmärkten, da die Strategie nur dann Signale generiert, wenn der Trend stark genug ist.

-

Implementierung dynamischer ATR-Multiplikatoren: Entwickeln Sie ein System, das den ATR-Multiplikator automatisch an die aktuelle Marktvolatilität anpasst. Verwenden Sie größere Multiplikatoren in volatilen Märkten und kleinere in weniger volatilen Umgebungen, um Risiko und Ertrag besser auszugleichen.

-

Integration von Volumenbestätigung: Fügen Sie eine Volumenanalysekomponente hinzu, um sicherzustellen, dass Trendänderungen von ausreichendem Volumen begleitet werden. Dies kann durch die Anforderung erreicht werden, dass das Volumen bei Trendänderungen über dem Durchschnitt liegt, was die Zuverlässigkeit der Signale erhöht.

-

Implementieren eines Zeitfilters: Fügen Sie einen zeitbasierten Filter hinzu, um Trades während bekanntermaßen volatiler oder illiquider Zeiten (wie kurz vor oder nach Markteröffnung oder -schluss) zu vermeiden. Dies reduziert schlechte Trades aufgrund von Marktrauschen.

-

Optimierung der Trendänderungserkennung: Die aktuelle Trendänderungserkennung ist relativ einfach (trendUp != trendUp[1]). Erwägen Sie die Implementierung einer komplexeren Bestätigung der Trendänderung, die einen bestimmten Schwellenwert für den Winkel oder die Steigung der Trendlinie erfordert, um kleine oder temporäre Trendänderungen zu vermeiden, die Trades auslösen.

-

Hinzufügen von Gewinnschutzmechanismen: Implementieren Sie eine Trailing-Stop-Funktion, die das Stop-Loss-Niveau automatisch anpasst, wenn sich der Preis in die gewünschte Richtung bewegt, um realisierte Gewinne zu schützen. Dies kann durch einen ATR-basierten Trailing-Stop oder einen beweglichen Stop basierend auf der Trendlinie erreicht werden.

-

Integration von Multi-Timeframe-Analyse: Erweitern Sie die Strategie, um die Trendrichtung auf höheren Zeitrahmen zu berücksichtigen. Handeln Sie nur, wenn das Signal auf dem niedrigeren Zeitrahmen mit dem Trend auf dem höheren Zeitrahmen übereinstimmt. Dieser Ansatz kann die Trefferquote verbessern und konträre Trades reduzieren.

-

Backtest-Optimierungsrahmenwerk: Entwickeln Sie ein umfassendes Backtest-Framework, um die Strategieleistung unter verschiedenen Marktbedingungen und Parametereinstellungen zu bewerten. Verwenden Sie Techniken wie Monte-Carlo-Simulationen und Walk-Forward-Optimierung, um robuste Parametersätze zu identifizieren.

Zusammenfassung

Die dynamische, volatilitätsangepasste Trend-Crossover-Handelsstrategie ist ein sorgfältig entwickeltes quantitatives Handelssystem, das einen geglätteten EMA-Trendfilter mit Supertrend-Bestätigung kombiniert und hochwahrscheinliche Handelssignale mit integrierter Risikomanagementfunktionalität liefert. Ihre Hauptvorteile liegen im doppelten Bestätigungssystem, dem ATR-basierten dynamischen Risikomanagement und dem klaren visuellen Feedback, was sie zu einem effektiven Werkzeug für Händler macht, die einen regelbasierten Ansatz suchen.

Die Strategie hat jedoch auch einige Einschränkungen, darunter die inhärente Verzögerung nachlaufender Indikatoren, potenzielle Schwierigkeiten in Seitwärtsmärkten und die Empfindlichkeit gegenüber der Parameterauswahl. Durch die Implementierung vorgeschlagener Optimierungen wie dem Hinzufügen eines Trendstärkefilters, dynamischer ATR-Multiplikatoren, Volumenbestätigung und Multi-Timeframe-Analyse kann die Robustheit und Leistung der Strategie erheblich verbessert werden.

Letztendlich hängt der Erfolg der Strategie vom gründlichen Verständnis der Grundprinzipien, der angemessenen Kalibrierung der Parameter und der disziplinierten Ausführung unter realen Marktbedingungen ab. Durch die Bewältigung der identifizierten Risiken und die Umsetzung der vorgeschlagenen Optimierungen kann die Strategie zu einem leistungsstarken Handelswerkzeug in verschiedenen Marktumgebungen werden.

- 1