Überblick

Die Liquiditätsjagd- und Umkehrhandelsstrategie ist ein fortschrittliches quantitatives Handelssystem, das darauf abzielt, Liquiditätsjagd-Verhalten im Markt zu identifizieren und nach dessen kraftvoller Umkehr in Positionen einzusteigen. Das Kernkonzept der Strategie besteht darin, Durchbrüche historischer Hochs oder Tiefs (Liquiditätsjagd) zu erkennen und dann auf eine markante gegensätzliche Kerze zu warten, die auf eine mögliche Richtungsumkehr hindeutet. Diese Strategie fängt nicht einfach nur Pullbacks ab, sondern sucht nach echten reaktiven Umkehrungen, die so zwar weniger, aber dafür aussagekräftigere Handelssignale liefern.

Funktionsweise der Strategie

Die Funktionsweise der Strategie basiert auf zwei wesentlichen Schritten: Zunächst wird die Liquiditätsjagd identifiziert, anschließend das Umkehrsignal bestätigt. Im Einzelnen:

-

Identifikation der Liquiditätsjagd: Die Strategie verwendet einen parametrisierten Rückblickszeitraum (Standard: 20 Perioden), um historische Hoch- und Tiefpunkte zu bestimmen. Wenn der aktuelle Kurs das vorherige Hoch (liqUp) überschreitet oder das vorherige Tief (liqDown) unterschreitet, wird dies als potenzielles Liquiditätsjagd-Ereignis gewertet.

-

Bestätigung der Umkehr: Nach einem Liquiditätsjagd-Ereignis sucht die Strategie nach einer kraftvollen gegensätzlichen Kerze, deren Spanne das 1,2-Fache des 14-Perioden-ATR (Average True Range) übersteigen muss. Für ein Long-Signal ist eine starke bullische Kerze erforderlich, für ein Short-Signal eine starke bärische Kerze.

-

Signalerzeugung: Ein Handelssignal wird nur dann generiert, wenn sowohl die Liquiditätsjagd als auch die Umkehrbestätigung vorliegen:

- Long-Signal: Der Kurs fällt unter das vorherige Tief (liqDown) und anschließend erscheint eine starke bullische Kerze (bigBullish)

- Short-Signal: Der Kurs steigt über das vorherige Hoch (liqUp) und anschließend erscheint eine starke bärische Kerze (bigBearish)

-

Ausstiegsmechanismus: Die Strategie implementiert einen zweifachen Ausstiegsmechanismus:

- Kursbasierter Take-Profit (TP) und Stop-Loss (SL), jeweils standardmäßig 2 % bzw. 1 % des Einstiegskurses

- Zeitbasierter Ausstieg, standardmäßig nach 5 Perioden

Vorteile der Strategie

Eine Analyse des Codes dieser quantitativen Handelsstrategie zeigt folgende wesentliche Vorteile:

-

Erfassung institutioneller Verhaltensweisen: Die Strategie ist darauf spezialisiert, die von Institutionen häufig genutzte Liquiditätsjagd zu erkennen – Marktoperationen, die von großen Akteuren dominiert werden – und ermöglicht es, den Bewegungen des „intelligenten Geldes“ zu folgen.

-

Qualitativ hochwertige Signale: Durch die Kombination von Liquiditätsjagd und kraftvollen Umkehrkerzen in einem zweifachen Bestätigungsmechanismus werden schwache Signale effektiv herausgefiltert; es entstehen nur hochwahrscheinliche Handelsmöglichkeiten – „weniger, aber aussagekräftigere Signale“.

-

Hohe Anpassungsfähigkeit: Die Strategie nutzt den ATR, um die geforderte Spanne der Umkehrkerze dynamisch anzupassen, sodass sie sich an unterschiedliche Marktvolatilitäten anpasst.

-

Umfassendes Risikomanagement: Die Integration von prozentualem Take-Profit/Stop-Loss und einem zeitbasierten Ausstieg bietet einen doppelten Schutz und begrenzt das Risiko pro Trade effektiv.

-

Bidirektionaler Handel: Die Strategie unterstützt sowohl Long- als auch Short-Trades, sodass in verschiedenen Marktumgebungen Chancen gesucht werden können – ohne Beschränkung auf eine Richtung.

-

Anpassbare Parameter: Wichtige Parameter wie Rückblickszeitraum, ATR-Multiplikator, TP/SL-Prozentsätze und Haltedauer können eingestellt werden, was der Strategie ein hohes Maß an Flexibilität verleiht.

Risiken der Strategie

Obwohl die Strategie ausgeklügelt ist, birgt sie folgende potenzielle Risiken:

-

Fehldurchbruchsrisiko: Der Markt könnte kurzzeitig historische Hochs oder Tiefs durchbrechen und sofort wieder zurückfallen, was zu Fehlsignalen führt. Lösung: Zusätzliche Filter wie Volumenbestätigung oder Anforderungen an die Durchbruchsdauer könnten erwogen werden.

-

Einschränkungen fester prozentualer TP/SL: Feste prozentuale Take-Profit/Stop-Loss sind möglicherweise nicht für alle Marktumgebungen geeignet, insbesondere bei stark schwankender Volatilität. Es wird empfohlen, dynamische TP/SL auf Basis des ATR zu verwenden.

-

Blindstellen des zeitbasierten Ausstiegs: Ein fester Periodenausstieg kann dazu führen, dass profitable Positionen zu früh verlassen werden, wenn der Trend gerade erst beginnt. Eine dynamische Anpassung des Ausstiegszeitpunkts unter Einbeziehung von Trendindikatoren könnte hilfreich sein.

-

Parameterempfindlichkeit: Die Leistung der Strategie reagiert empfindlich auf die Parameterwahl, insbesondere auf die Länge des Rückblickszeitraums und den ATR-Multiplikator. Eine gründliche Parameteroptimierung und ein Backtest sind erforderlich, um Überanpassung zu vermeiden.

-

Anpassung an Marktumgebungen: Die Strategie könnte in seitwärts tendierenden Märkten am besten funktionieren, während sie in starken Trends zu viele Fehlsignale erzeugen kann. Es wird empfohlen, einen Mechanismus zur Erkennung der Marktumgebung einzubauen.

Optimierungsmöglichkeiten

Basierend auf einer eingehenden Analyse des Codes ergeben sich folgende Optimierungsansätze:

-

Dynamischer ATR-Multiplikator: Derzeit wird ein fester Multiplikator von 1,2× ATR als Kriterium für die Umkehrkerze verwendet. Dieser Multiplikator könnte je nach Marktvolatilität dynamisch angepasst werden – in Phasen hoher Volatilität niedriger, in Phasen niedriger Volatilität höher.

-

Volumenbestätigung: Ein zusätzlicher Bestätigungsfaktor durch Volumenanalyse, z. B. erfordern, dass das Volumen bei der Liquiditätsjagd ansteigt und bei der Umkehrkerze noch höher ist.

-

Multi-Timeframe-Bestätigung: Auf höheren Zeitrahmen nach Unterstützungs-/Widerstandszonen suchen und nur Signale in der Nähe dieser bedeutenden Zonen generieren.

-

Intelligenter Take-Profit-Mechanismus: Implementierung eines trailing Take-Profit oder dynamischer Take-Profit-Punkte basierend auf der Marktstruktur anstelle eines einfachen festen Prozentsatzes.

-

Trendfilter: Hinzufügen einer Trendkomponente, um gegenläufige Trades in starken Trends zu reduzieren; nur Signale in Trendrichtung annehmen oder Parameter entsprechend anpassen.

-

Optimierung des Rückblickszeitraums: Der feste Rückblickszeitraum (20 Perioden) ist möglicherweise nicht für alle Märkte geeignet. Ein adaptiver Rückblickszeitraum, der sich automatisch an die Marktvolatilität anpasst, könnte in Betracht gezogen werden.

-

Erweiterte Umkehrmustererkennung: Neben einfachen Umkehrkerzen könnten auch komplexere Umkehrmuster wie Engulfing, Hammer, Shooting Star usw. erkannt werden, um die Genauigkeit der Umkehridentifikation zu erhöhen.

Zusammenfassung

Die Liquiditätsjagd- und Umkehrhandelsstrategie ist ein durchdachtes quantitatives Handelssystem, das durch die Identifikation von Liquiditätsjagd-Verhalten und anschließenden kraftvollen Umkehrungen hochwahrscheinliche Handelsmöglichkeiten erfasst. Die Strategie kombiniert technische Analyse mit Marktmikrostruktur-Theorie und konzentriert sich auf die entscheidenden Momente von Marktmanipulation und Umkehr.

Durch die strenge doppelte Bestätigung (Liquiditätsjagd + kraftvolle Umkehr) filtert die Strategie Marktrauschen effektiv heraus und gibt nur bei wirklich hochwertigen Setups Signale. Darüber hinaus sorgt das umfassende Risikomanagement (doppelter Ausstiegsmechanismus) für die Sicherheit des Kapitals.

Obwohl die Strategie bereits recht ausgereift ist, bieten sich mehrere Optimierungsmöglichkeiten, insbesondere im Bereich dynamischer Parameteranpassungen, mehrfacher Bestätigungsmechanismen und intelligenterem Money Management. Durch diese Optimierungen hat die Strategie das Potenzial, unter verschiedenen Marktbedingungen stabilere und zuverlässigere Handelssignale zu liefern.

Für Händler, die nach Umkehrpunkten im Markt suchen, bietet diese Strategie einen systematischen, disziplinierten Ansatz, der hilft, emotionale Entscheidungen zu vermeiden und die langfristige Rentabilität zu steigern.

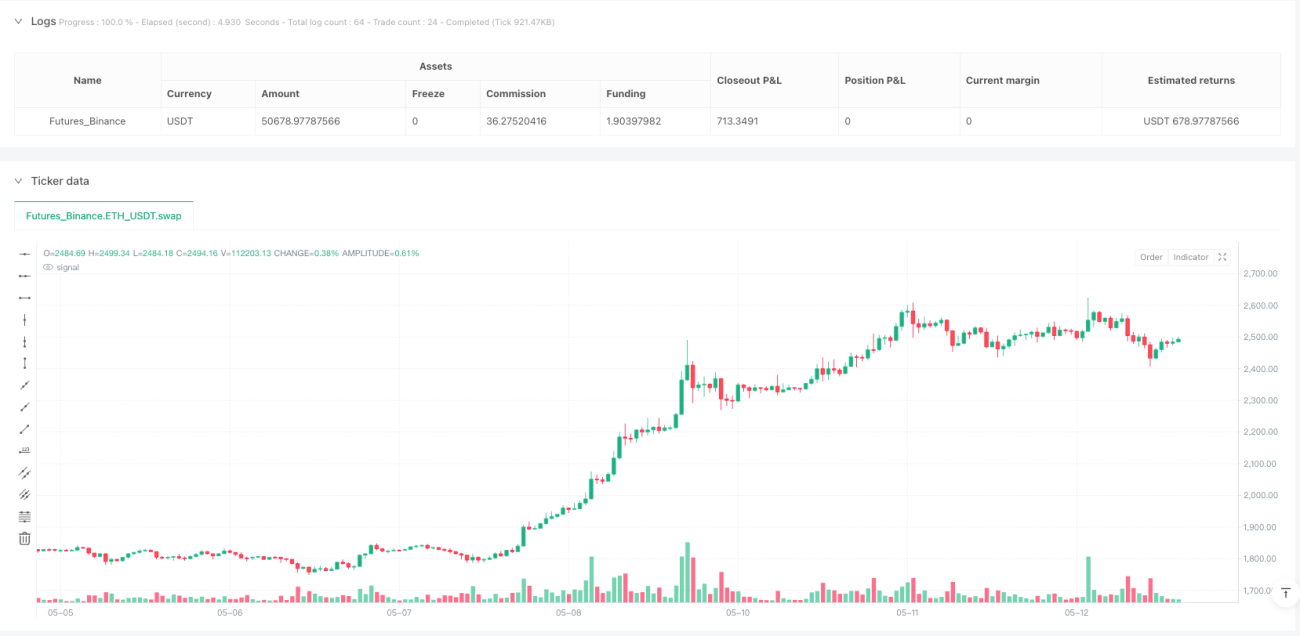

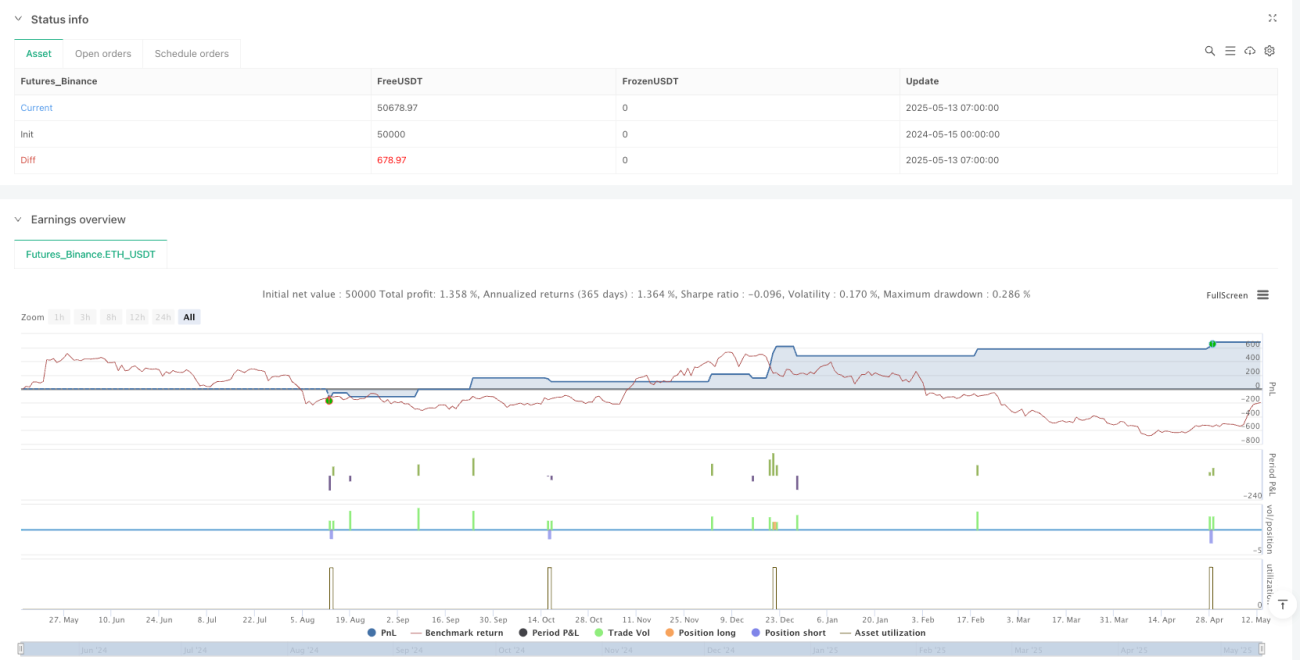

/*backtest

start: 2015-02-22 00:00:00

end: 2025-05-14 16:31:09

period: 1h

basePeriod: 1h

*/

//@version=5

strategy("Liquidity Hunt + Reversal Strategy (TP/SL + Time-Based)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Settings ===

len = input.int(20, title="Lookback for Liquidity Hunt")- 1