Übersicht

Diese „Multidimensionale Indikator-Fusion ICT Order Block Dynamik-Strategie“ ist eine fortschrittliche quantitative Handelsstrategie, die auf der ICT-Methodik (Inner Bank Trading) basiert und mehrere technische Indikatoren kombiniert, um hochwahrscheinliche Handelsmöglichkeiten zu identifizieren. Die Strategie integriert Marktinformationen aus mehreren Dimensionen wie Order Blöcke, gleitende Durchschnitte (EMA), Relative Stärke Index (RSI) und Volatilität (ATR) und schafft so ein umfassendes Handelssystem. Das System identifiziert automatisch kritische Preiszonen im Markt, wie Breakout-Zonen, Ablehnungszonen und Order Blöcke, und liefert klare Ein- und Ausstiegssignale in diesen Bereichen. Darüber hinaus enthält die Strategie eine ausgefeilte Risikomanagement-Mechanik, die durch dynamische Berechnung der Stop-Loss-Positionen und Gewinnziele auf Basis des Risiko-Ertrags-Verhältnisses eine solide Risikokontrolle für jeden Trade gewährleistet.

Strategieprinzip

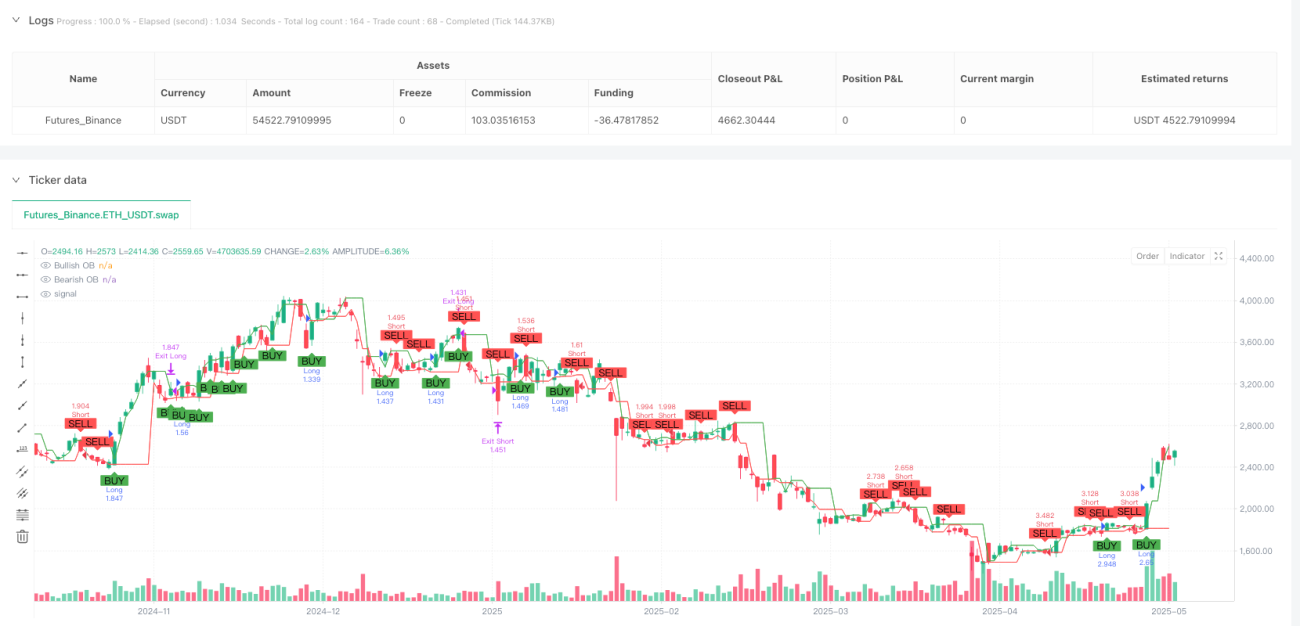

Das Kernkonzept der Strategie basiert auf der Order-Block-Theorie der ICT-Methodik. Diese geht davon aus, dass der Markt vor der Bildung eines Trends „Order Blöcke“ hinterlässt – Bereiche, in denen große Institutionen typischerweise Positionen aufbauen. Die Funktionsweise der Strategie im Detail:

-

Identifikation von Order Blöcken: Die Strategie analysiert die Preisdynamik, um bullische und bärische Order Blöcke zu identifizieren. Im Code wird ein bullischer Order Block als das vorherige Hoch definiert, das vor einem Ausbruch nach oben liegt; ein bärischer Order Block als das vorherige Tief vor einem Ausbruch nach unten.

-

Trendfilter: Ein 50-Perioden-EMA dient als Trendfilter. Long-Signale werden nur in Betracht gezogen, wenn der Preis über dem EMA liegt, Short-Signale nur, wenn der Preis unter dem EMA liegt.

-

Momentum-Bestätigung: Der RSI wird zur Momentum-Bestätigung genutzt, um Eintritte in überkauften oder überverkauften Marktbedingungen zu vermeiden. Long-Positionen werden bei RSI unter 70, Short-Positionen bei RSI über 30 in Betracht gezogen.

-

Einstiegsbedingungen: Für einen Long-Einstieg müssen (1) der Preis über den bullischen Order Block steigen, (2) der Preis über dem EMA liegen, (3) der RSI unter dem überkauften Niveau sein und (4) der Schlusskurs über dem Eröffnungskurs liegen (Bestätigung der Kerzenrichtung). Für Short-Einstiege gelten die umgekehrten Bedingungen.

-

Risikomanagement: Die Strategie verwendet den ATR-Indikator, um die Stop-Loss-Niveaus dynamisch zu berechnen. Dazu wird der ATR-Wert mit dem Faktor 1,5 multipliziert und der Stop-Loss unterhalb des Order Blocks platziert. Das Gewinnziel wird automatisch basierend auf dem Risiko-Ertrags-Verhältnis (2,5-fach) berechnet.

-

Handelsausführung: Wenn alle Bedingungen erfüllt sind, führt die Strategie den Trade automatisch aus und setzt entsprechende Stop-Loss- und Take-Profit-Niveaus.

Strategievorteile

-

Mehrdimensionale Analyse: Die Strategie kombiniert Preisaktion (Order Blöcke), Trend (EMA), Momentum (RSI) und Volatilität (ATR) in einem umfassenden Entscheidungssystem, das Fehlsignale wirksam reduziert.

-

Adaptives Risikomanagement: Durch die Verwendung des ATR-Indikators kann die Strategie Stop-Loss-Niveaus dynamisch an die Marktvolatilität anpassen, was das Risikomanagement flexibler und marktangepasster macht.

-

Klares Risiko-Ertrags-Verhältnis: Die Strategie enthält ein festes Risiko-Ertrags-Verhältnis von 2,5:1, sodass jeder Trade einen positiven Erwartungswert hat, was langfristig das Kapitalwachstum fördert.

-

Trendkonformität: Durch den EMA-Filter wird sichergestellt, dass nur in Trendrichtung gehandelt wird, was die Erfolgsquote und Rentabilität erhöht.

-

Filterung extremer Marktbedingungen: Der RSI hilft, Eintritte in überkauften oder überverkauften Märkten zu vermeiden und reduziert das Risiko von Gegentrend-Trades.

-

Einstiegsbestätigung: Die Strategie verlangt eine Bestätigung durch den Schlusskurs der Ausbruchsrichtung, was das Verlustrisiko durch Fehlausbrüche verringert.

-

Visualisierung und Alarmfunktion: Die Strategie bietet klare Chartmarkierungen und Alarmfunktionen, sodass Händler Handelsmöglichkeiten intuitiv erkennen und zeitnah handeln können.

Strategierisiken

-

Verzögerungsrisiko: Indikatoren wie EMA und RSI können zu Signalverzögerungen führen, wodurch in schnelllebigen Märkten der optimale Einstiegspunkt verpasst wird oder verspätete Signale entstehen. Lösung: Reduzierung der EMA-Perioden oder Kombination mit empfindlicheren kurzfristigen Indikatoren zur Verbesserung der Reaktionsgeschwindigkeit.

-

Fehlausbruchsrisiko: Der Preis kann kurzzeitig den Order Block durchbrechen und sofort wieder umkehren, was zu falschen Signalen führt. Lösung: Hinzufügen zusätzlicher Bestätigungsmechanismen wie Volumenbestätigung oder Warten auf mehrere Kerzen zur Bestätigung des Ausbruchs.

-

Parameterempfindlichkeit: Die Leistung der Strategie hängt stark von den Eingabeparametern (z. B. ATR-Multiplikator, Risiko-Ertrags-Verhältnis) ab; verschiedene Marktumgebungen erfordern möglicherweise unterschiedliche Einstellungen. Lösung: Backtest-Optimierung zur Findung optimaler Parameter für verschiedene Märkte und Zeitrahmen.

-

Übermäßiges Vertrauen in historische Muster: Die ICT-Theorie basiert auf historischen Preismustern, die sich jedoch ändern können. Lösung: Regelmäßige Evaluierung der Strategieleistung und Anpassung der Regeln an veränderte Marktbedingungen.

-

Unzureichendes Kapitalmanagement: Obwohl die Strategie Stop-Loss und Risiko-Ertrags-Verhältnis enthält, fehlen umfassende Kapitalmanagement-Regeln. Lösung: Hinzufügen eines maximalen Risikos pro Trade und einer Anpassungsmechanik nach aufeinanderfolgenden Verlusten.

-

Marktadaptivität: Die Strategie kann in bestimmten Märkten oder Zeitrahmen gut funktionieren, in anderen jedoch schlecht. Lösung: Integration einer Marktzustandserkennung, um Handelsregeln je nach Marktbedingungen anzupassen oder auszusetzen.

Optimierungsrichtungen

-

Volumenbestätigung hinzufügen: Derzeit basiert die Identifikation von Order Blöcken nur auf der Preisdynamik. Die Einbeziehung der Volumenanalyse könnte wichtige Order Blöcke bestätigen, da echte Order Blöcke oft mit signifikanten Volumenänderungen einhergehen. Dies würde viele minderwertige Signale herausfiltern.

-

Marktzustandsklassifikation: Einführung einer Marktzustandserkennung (z. B. Trend, Seitwärtsbewegung, hohe Volatilität), um Parameter oder Handelsregeln dynamisch anzupassen. Dies verbessert die Anpassungsfähigkeit an verschiedene Marktumgebungen.

-

Multi-Timeframe-Analyse: Integration von Analysen höherer Zeitrahmen, um sicherzustellen, dass die Handelsrichtung mit dem übergeordneten Trend übereinstimmt. Beispielsweise könnte ein täglicher oder wöchentlicher Trendfilter hinzugefügt werden, der nur Trades in Richtung des großen Trends zulässt.

-

Verbesserung des Order-Block-Erkennungsalgorithmus: Die aktuelle Erkennung ist relativ einfach. Komplexere Algorithmen könnten qualitativ hochwertigere Order Blöcke identifizieren, die Preisstruktur, Kerzenmuster und Volatilitätsmerkmale berücksichtigen.

-

Dynamisches Risiko-Ertrags-Verhältnis: Anpassung des Risiko-Ertrags-Verhältnisses an die Marktvolatilität oder Trendstärke: höheres Verhältnis in starken Trends, konservativere Einstellungen in volatilen Märkten.

-

Integration von maschinellem Lernen: Einführung von ML-Algorithmen zur Optimierung der Parameterauswahl oder zur Identifikation der besten Handelsmöglichkeiten durch Analyse historischer Daten, um optimale Parameter und Einstiegszeitpunkte zu lernen.

-

Verbesserung der Ausstiegsmechanik: Neben festen Take-Profit und Stop-Loss könnten dynamische Ausstiegsmechanismen wie Trailing-Stop oder ausstiegsbasierte Marktstruktursignale hinzugefügt werden, um Trendbewegungen besser auszunutzen.

-

Saisonale und zeitliche Filter: Analyse der Performance zu verschiedenen Tageszeiten oder Wochentagen, um ineffiziente Handelszeiten zu vermeiden und sich auf Zeiträume mit hoher Erfolgswahrscheinlichkeit zu konzentrieren.

Zusammenfassung

Die „Multidimensionale Indikator-Fusion ICT Order Block Dynamik-Strategie“ ist ein umfassendes Handelssystem, das ICT-Handelstheorie mit moderner technischer Analyse verbindet. Durch die Identifikation kritischer Preiszonen (Order Blöcke) und die Kombination mit Trend-, Momentum- und Volatilitätsindikatoren schafft es einen ganzheitlichen Handelsrahmen. Die Hauptvorteile liegen in der mehrdimensionalen Analysemethode und dem adaptiven Risikomanagement, das eine Anpassung an verschiedene Marktbedingungen ermöglicht.

Die Strategie steht jedoch auch vor Herausforderungen wie Indikatorverzögerung, Fehlausbruchsrisiko und Parameterempfindlichkeit. Um die Robustheit und Rentabilität zu steigern, werden verschiedene Optimierungen empfohlen, darunter die Hinzunahme von Volumenbestätigungen, Marktzustandsklassifikation, Multi-Timeframe-Analyse und verbesserte Order-Block-Erkennung.

Durch diese Optimierungen hat die Strategie das Potenzial, ein noch umfassenderes und effektiveres Handelssystem zu werden, das unter verschiedenen Marktbedingungen konsistente Ergebnisse liefern kann. Am wichtigsten ist, dass Händler die Leistung der Strategie durch gründliche Backtests und Simulationen unter realen Marktbedingungen validieren und bei Bedarf an ihre persönliche Risikobereitschaft und Handelsziele anpassen sollten.

/*backtest

start: 2024-05-16 00:00:00

end: 2025-05-14 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Improved ICT Order Block Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Inputs- 1