Dynamische Gap-Füllung Mean-Reversion-Strategie: Trend- und Volumenfilter

Überblick

Die dynamische Gap-Fill-Mean-Reversion-Strategie ist ein quantitatives Handelssystem, das speziell auf das Phänomen der intraday Gap-Füllung ausgelegt ist. Die Strategie basiert auf der natürlichen Tendenz des Marktes, signifikante Kurslücken (Gaps) durch eine Rückkehrbewegung zu füllen. Sie wird auf einem 3-Minuten-Zeitrahmen ausgeführt und nutzt spezifische Preismuster, Trendrichtung und Volumenbestätigungen, um Hochwahrscheinlichkeits-Handelsgelegenheiten zu filtern. Das System verwendet das Prinzip der Mean-Reversion und erhöht die Erfolgsquote durch multiples Filter, darunter EMA-Trendfilter, Volumenbestätigung und RSI-Überkauft-Filter.

Strategieprinzip

Die Kernlogik der Strategie dreht sich um die Erkennung und Füllung von Kurslücken:

-

Gap-Erkennungsmechanismus: Die Strategie identifiziert zunächst intraday Preis-Gaps von mehr als 0,5 %. Durch den Vergleich des Schlusskurses des vorherigen Handelstages mit dem Eröffnungskurs des aktuellen Tages wird bestimmt, ob es sich um einen Aufwärts- oder Abwärts-Gap handelt.

-

Trendbestätigung: Es werden exponentielle gleitende Durchschnitte (EMA) mit 50 und 200 Perioden verwendet, um den aktuellen Markttrend zu bestimmen. Long-Positionen werden nur dann in Betracht gezogen, wenn EMA50 > EMA200; Short-Positionen nur, wenn EMA50 < EMA200.

-

Drei-Kerzen-Umkehrmuster: Die Strategie erfordert drei aufeinanderfolgende Kerzen, die ein Umkehrmuster bilden. Für Long-Signale ist ein steigendes Muster mit close[2] < close[1] < close erforderlich; für Short-Signale ein fallendes Muster mit close[2] > close[1] > close.

-

Volumenfilter: Ein optionaler Volumenfilter stellt sicher, dass nur dann gehandelt wird, wenn das Handelsvolumen über dem 20-Perioden-Durchschnitt liegt, was die Zuverlässigkeit der Signale erhöht.

-

RSI-Filter: Für Short-Trades wird zusätzlich ein RSI > 60 verlangt, um sicherzustellen, dass sich der Markt in einem relativ überkauften Zustand befindet, was die Qualität der Verkaufssignale verbessert.

Die Einstiegsbedingungen kombinieren alle oben genannten Faktoren:

- Long: Abwärts-Gap + steigendes Drei-Kerzen-Muster + Volumenbestätigung + Aufwärtstrend

- Short: Aufwärts-Gap + fallendes Drei-Kerzen-Muster + Volumenbestätigung + Abwärtstrend + RSI überkauft

Strategievorteile

-

Klare Identifizierung von Marktanomalien: Die Strategie konzentriert sich auf eine spezifische Marktanomalie – Preis-Gaps –, ein statistisch signifikantes Phänomen, das einen prognostischen Vorteil bietet.

-

Mehrfachbestätigungsmechanismen: Durch die Kombination von Gaps, Trendfilter, Volumenbestätigung und Preismuster wird die Wahrscheinlichkeit von Fehlsignalen erheblich reduziert.

-

Präzises Risikomanagement: Die Verwendung von ATR zur Festlegung von Stop-Loss und Kurszielen stellt sicher, dass das Risikomanagement an die Marktvolatilität angepasst ist. Ein maximaler Dollar-Stop-Loss-Betrag wird festgelegt, um das Risiko pro Trade effektiv zu begrenzen.

-

Dynamischer Trailing-Stop: Sobald ein Trade ein Gewinnniveau von 2× ATR erreicht, kann ein Trailing-Stop aktiviert werden. Dies ermöglicht es, Gewinne teilweise zu sichern, während profitable Trades weiterlaufen können.

-

Flexible Parametereinstellungen: Die Strategie bietet mehrere einstellbare Parameter (Gap-Größe, ATR-Multiplikator, maximaler Stop-Loss-Betrag usw.), die je nach Risikobereitschaft des Traders und Marktbedingungen optimiert werden können.

-

Zeitbegrenzungsschutz: Durch die Festlegung einer maximalen Haltedauer (50 Bars) wird verhindert, dass Trades übermäßig lange in Verlustpositionen verbleiben, was die Kapitaleffizienz verbessert.

-

Anpassung an die Marktmikrostruktur: Das Strategiedesign ist auf die Mikrostruktur des Marktes abgestimmt, konzentriert sich auf Intraday-Handel und vermeidet Übernachtrisiken.

Strategierisiken

-

Moderate Trefferquote: Die Trefferquote von etwa 46 % bedeutet, dass es etwas mehr Verlusttrades als Gewinntrades gibt. Obwohl insgesamt profitabel, kann eine gute psychische Belastbarkeit erforderlich sein, um Phasen aufeinanderfolgender Verluste zu überstehen.

-

Marktabhängigkeit: Die Strategie ist ausdrücklich nur für das 3-Minuten-Chart des NASDAQ (US100) konzipiert und wurde für andere Anlageklassen oder Zeitrahmen nicht getestet oder optimiert. Dies schränkt den Anwendungsbereich der Strategie ein.

-

Parameterempfindlichkeit: Wie bei den meisten quantitativen Strategien kann die Performance stark von der Parameterwahl abhängen. Überoptimierung kann zu guten Backtest-Ergebnissen, aber schlechter Live-Performance führen.

-

Begrenzte Handelsfrequenz: Die Beschränkung auf nur einen Trade pro Tag begrenzt das Gewinnpotenzial, insbesondere an Tagen mit geringer Volatilität, an denen andere Gelegenheiten verpasst werden könnten.

-

Risiko der Gap-Häufigkeit: Die Strategie ist auf das Auftreten von Gaps bestimmter Größe angewiesen. In ruhigen Marktphasen kann es zu langen Perioden ohne Handelssignale kommen.

-

Risiko der Strategiedegeneration: Wenn mehr Händler ähnliche Strategien anwenden, könnte die Effektivität der Gap-Füllung nachlassen, was zu einer verringerten Strategieeffizienz führt.

Abhilfemaßnahmen:

- Implementierung eines strengen Geldmanagements: Risiko pro Trade nicht mehr als 1–2 % des Kontos

- Regelmäßige Neubewertung und Optimierung der Strategieparameter

- Anpassung der Gap-Schwellenwerte je nach Marktbedingungen

- Ausreichend Zeit für die Überwachung der Strategieleistung im Live-Handel einplanen

Optimierungsmöglichkeiten

-

Verbesserung des Trendfilters: Die aktuelle Strategie verwendet einen einfachen EMA-Crossover als Trendindikator. Die Integration komplexerer Trendidentifikationsmethoden wie ADX (Average Directional Index) oder Multi-Timeframe-Trendanalyse könnte die Filterqualität verbessern.

-

Optimierung des Einstiegszeitpunkts: Das aktuelle Drei-Kerzen-Umkehrmuster ist möglicherweise zu einfach. Die Hinzunahme technischer Bestätigungen wie Candlestick-Muster, Unterstützungs-/Widerstandsniveaus oder Price-Action-Analyse könnte den Einstiegszeitpunkt verbessern.

-

Dynamische Stop-Loss- und Kursziele: Obwohl die feste ATR-Multiplikator-Methode sinnvoll ist, könnte eine dynamische Anpassung basierend auf der Marktvolatilität oder der Tageszeit implementiert werden. Z. B. Erhöhung des ATR-Multiplikators in Zeiten hoher Volatilität oder Anpassung der Risikoparameter je nach Handelszeit.

-

Machine-Learning-Verstärkung: Durch die Analyse historischer Gap-Füll-Erfolgsraten mittels Machine-Learning-Modellen (z. B. Gap-Größe, Marktbedingungen, Zeitpunkt) könnte die Strategieleistung weiter gesteigert werden.

-

Erhöhung der Handelsfrequenz: Änderung der Strategie, um mehrere Trades pro Tag zu ermöglichen, insbesondere wenn der vorherige Trade beendet ist und ein neues gültiges Signal erscheint. Dies könnte die Gesamtrendite steigern, erfordert jedoch sorgfältige Tests, um Over-Trading zu vermeiden.

-

Integration korrelierter Marktsignale: Berücksichtigung von Signalen aus verwandten Märkten (z. B. Futures, ETFs oder branchenspezifische Indizes) als Bestätigung. Dies könnte einen zusätzlichen Informationsvorteil bieten, insbesondere bei der Beurteilung, ob ein Gap gefüllt wird.

-

Zeitfilter: Märkte können zu verschiedenen Tageszeiten unterschiedlich reagieren. Die Hinzunahme eines Filters basierend auf der Handelszeit könnte die Strategieleistung verbessern, z. B. die Vermeidung der hochvolatilen Markteröffnungs- und -schließungsphasen.

Zusammenfassung

Die dynamische Gap-Fill-Mean-Reversion-Strategie ist ein sorgfältig entwickeltes Intraday-Handelssystem, das die statistische Tendenz von Marktlücken zur Rückkehr nutzt. Die Strategie kombiniert Gap-Erkennung, Trendbestätigung, Volumenfilter und Preismustererkennung, um einen mehrstufigen Handelsentscheidungsrahmen zu schaffen.

Der Kernvorteil der Strategie liegt in ihren klar definierten Einstiegsregeln, dem ATR-basierten Risikomanagement und den mehrfachen Bestätigungsmechanismen. Trotz einer moderaten Trefferquote (ca. 46 %) erzielt die Strategie durch ein präzises Risiko-Ertrags-Verhältnis (2:1) im Backtest positive Renditen.

Die Strategie eignet sich besonders für Händler, die nach spezifischen Marktanomalien suchen, insbesondere für Anleger, die sich für den Intraday-Handel an der NASDAQ interessieren. Potenzielle Anwender sollten jedoch die Einschränkungen der Strategie beachten, einschließlich der Marktabhängigkeit und Parameterempfindlichkeit.

Durch die Umsetzung der vorgeschlagenen Optimierungsmaßnahmen, insbesondere die Verbesserung des Trendfilters und die Optimierung des Einstiegszeitpunkts, könnte die Strategie ihre Leistung und Robustheit weiter steigern. Da sich die Marktbedingungen ändern, wird eine regelmäßige Neubewertung und Anpassung der Parameter für den langfristigen Erfolg entscheidend sein.

Letztlich repräsentiert diese Strategie einen ausgewogenen quantitativen Handelsansatz, der technische Analyse und statistische Konzepte kombiniert, um spezifische Marktverhaltensmuster auf systematische Weise zu erfassen.

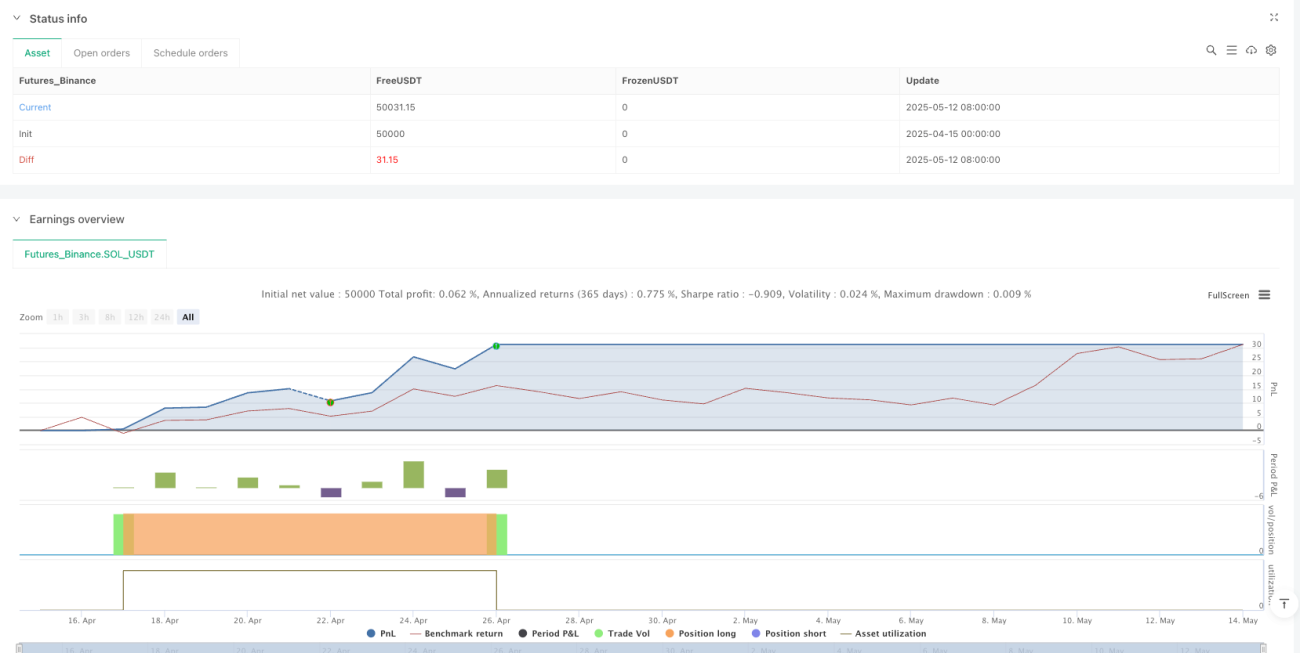

/*backtest

start: 2025-04-15 00:00:00

end: 2025-05-14 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Gap Fill Mean Reversion Strategy – NASDAQ 3-Minute", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1)

// === INPUTS ===- 1