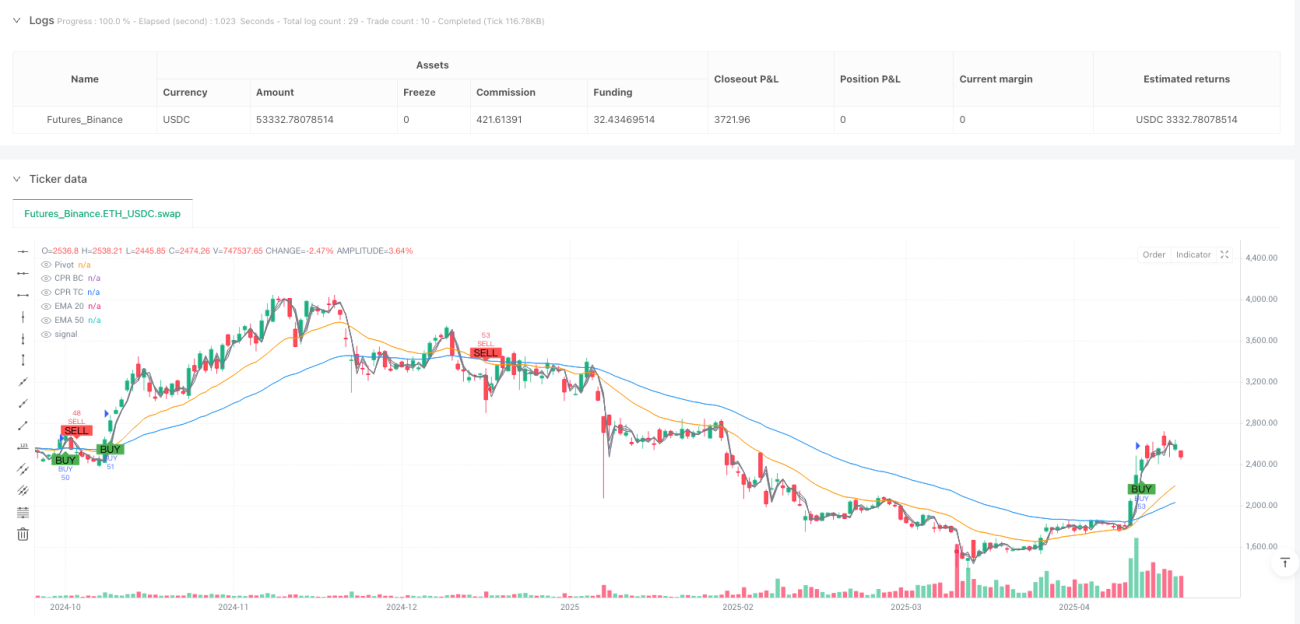

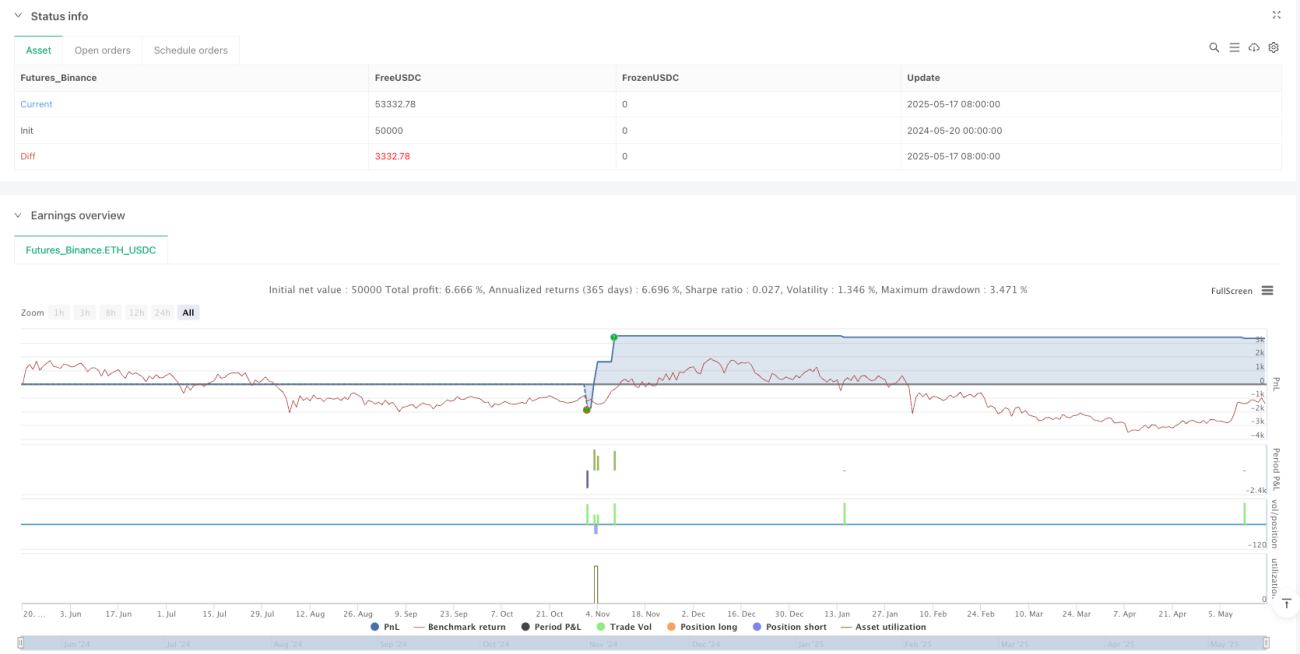

Multi-Indikator-Crossover-Momentum-Handelssystem: EMA + CPR + Volumenfilter mit automatischem Take-Profit und Stop-Loss

Übersicht

Diese Strategie ist ein Handelssystem, das auf mehreren technischen Indikatoren basiert und eine Kombination aus exponentiellen gleitenden Durchschnitten (EMA), zentralen Referenzpreisen (CPR), Volumenfilterung und automatischen Stop-Loss/Take-Profit-Einstellungen verwendet. Der Kern der Strategie besteht darin, die Markttrendrichtung anhand von Kreuzen der schnellen und langsamen EMAs zu bestimmen, gleichzeitig CPR als zusätzlichen Preisreferenzpunkt zur Signalbekräftigung zu nutzen, über einen Volumenfilter die Marktaktivität zu validieren und schließlich prozentuale Stop-Loss- und Take-Profit-Werte zu setzen, um Risiken zu managen und Gewinne zu sichern. Die Strategie eignet sich für Futures- und Aktienmärkte und bietet vollständige Backtest-Funktionen, wobei Parameter nach Benutzeranforderungen angepasst werden können.

Strategieprinzip

Die zentrale Handelslogik der Strategie basiert auf folgenden Kernkomponenten:

-

EMA-Kreuzsystem: Die Strategie verwendet 20-Perioden- und 50-Perioden-exponentielle gleitende Durchschnitte (EMA) als primären Trendindikator. Wenn der schnelle EMA (20 Perioden) den langsamen EMA (50 Perioden) von unten nach oben kreuzt, wird ein Long-Signal generiert; bei einem Kreuz von oben nach unten entsteht ein Short-Signal. Dies ist eine klassische Gleitender-Durchschnitt-Kreuzstrategie zur Erfassung von Trendwendepunkten.

-

CPR (Central Pivot Reference)-Bestätigung: Die Strategie integriert den CPR-Indikator als Preisniveau-Bestätigungswerkzeug. CPR besteht aus drei Schlüsselpreisniveaus: Pivot-Punkt (Pivot), unterer Zentralwert (BC) und oberer Zentralwert (TC). Diese Niveaus werden basierend auf dem Hoch, Tief und Schlusskurs des vorherigen Tages berechnet. Bei Long-Signalen muss der Kurs oberhalb des Pivot-Punkts liegen; bei Short-Signalen unterhalb. Dies erhöht die Strenge der Handelsbedingungen und kann potenziell falsche Signale herausfiltern.

-

Volumenfilter: Um Trades bei unzureichendem Volumen zu vermeiden, wird die Bedingung gesetzt, dass das Volumen größer als der 20-Tage-Durchschnitt sein muss. Hohes Volumen deutet in der Regel auf hohe Marktbeteiligung hin und erhöht die Zuverlässigkeit der Kursbewegung. Der Nutzer kann wählen, ob dieser Filter aktiviert wird.

-

Automatischer Stop-Loss/Take-Profit: Die Strategie setzt feste prozentuale Stop-Loss- und Take-Profit-Werte basierend auf dem Einstiegspreis. Standardmäßig liegt der Stop-Loss 1,5 % unter dem Einstiegspreis und der Take-Profit 3 % über dem Einstiegspreis. Dies ergibt ein Risiko-Ertrags-Verhältnis von 1:2, das den Prinzipien eines gesunden Risikomanagements entspricht. Diese Parameter können über Eingaben gesteuert werden.

-

Signalvisualisierung: Die Strategie zeigt Kauf- und Verkaufssignale in Form von Labels und Formen auf dem Chart an, sodass Händler die Einstiegspunkte klar erkennen können.

Die Handelsausführungslogik ist einfach und klar: Wenn die Long-Bedingungen erfüllt sind (EMA-Kreuz nach oben, Kurs über Pivot-Punkt, Volumenbedingung erfüllt), geht die Strategie eine Long-Position ein und setzt gleichzeitig Stop-Loss- und Take-Profit-Orders. Wenn die Short-Bedingungen erfüllt sind (EMA-Kreuz nach unten, Kurs unter Pivot-Punkt, Volumenbedingung erfüllt), wird eine Short-Position eröffnet, ebenfalls mit entsprechenden Stop-Loss- und Take-Profit-Orders.

Strategievorteile

-

Mehrfachbestätigungsmechanismus: Die Strategie kombiniert Trendindikatoren (EMA), Preisniveauindikatoren (CPR) und Volumenindikatoren, was ein mehrstufiges Bestätigungssystem ergibt. Dies reduziert die Wahrscheinlichkeit von Fehlsignalen und erhöht die Zuverlässigkeit des Handels. Ein einzelner Indikator kann Fehlsignale erzeugen, aber die Bestätigung durch mehrere unterschiedliche Indikatoren erhöht die Erfolgswahrscheinlichkeit.

-

Hohe Anpassungsfähigkeit: Durch einstellbare Parameter (wie EMA-Längen, Stop-Loss-Prozentsatz, Take-Profit-Prozentsatz und Verwendung des Volumenfilters) kann die Strategie an verschiedene Marktumgebungen und Risikobereitschaften von Händlern angepasst werden. Dadurch eignet sie sich sowohl für volatile als auch für relativ stabile Märkte.

-

Integriertes Risikomanagement: Die Strategie verfügt über einen integrierten automatischen Stop-Loss und Take-Profit, was vielen Basisstrategien fehlt. Dadurch wird sichergestellt, dass jeder Trade vordefinierte Risiko- und Ertragsziele hat und emotionale Entscheidungen den Handelsausgang nicht beeinflussen.

-

Visuelle Handelssignale: Die Strategie zeigt Handelsignale direkt auf dem Chart an, sodass Händler Ein- und Ausstiegspunkte leicht erkennen können, was Backtesting und Strategieanpassungen erleichtert.

-

Prägnanter und effizienter Code: Der Code der Strategie ist klar strukturiert, die Logik modularisiert und leicht zu verstehen und zu modifizieren. Selbst Händler mit begrenzten Programmierkenntnissen können die Funktionsweise der Strategie nachvollziehen und nach eigenen Bedürfnissen anpassen.

-

Breite Anwendbarkeit: Die Strategie eignet sich für verschiedene Handelsinstrumente, darunter Futures und Aktien, ohne dass besondere Anpassungen für bestimmte Märkte erforderlich sind. Diese Universalität ermöglicht eine relativ stabile Performance in verschiedenen Marktumgebungen.

Strategierisiken

-

Falsche Kreuzsignale: Die EMA-Kreuzstrategie kann in Seitwärtsmärkten oder volatilen Märkten mehrere falsche Kreuzsignale erzeugen, was zu Verlustserien führt. Obwohl CPR- und Volumenfilter helfen, diese Fehlsignale zu reduzieren, bleibt dies ein erhebliches Risiko in Märkten ohne klaren Trend. Eine Lösung wäre, in Seitwärtsmärkten den Handel auszusetzen oder zusätzliche Trendbestätigungsindikatoren hinzuzufügen.

-

Begrenzung fester Stop-Losses: Die Strategie verwendet einen festen prozentualen Stop-Loss basierend auf dem Einstiegspreis, der möglicherweise nicht für alle Marktumgebungen und Volatilitätsbedingungen geeignet ist. In hochvolatilen Märkten kann der feste Stop-Loss zu eng sein; in niedrigvolatilen Märkten zu weit. Eine mögliche Lösung ist die Verwendung eines dynamischen Stop-Loss basierend auf dem ATR (Average True Range), um sich besser an die Marktvolatilität anzupassen.

-

Slippage- und Ausführungsrisiko: Die Strategie geht davon aus, dass alle Orders zum angegebenen Preis ausgeführt werden, aber in der Praxis kann es zu Slippage und Ausführungsverzögerungen kommen, insbesondere in Märkten mit begrenzter Liquidität. Dies kann zu Abweichungen zwischen tatsächlichen Handelsergebnissen und Backtest-Ergebnissen führen. Um dieses Risiko zu mindern, können im Live-Handel konservative Einstellungen wie ein größerer Stop-Loss-Abstand oder reduzierte Positionsgrößen verwendet werden.

-

Überoptimierung von Parametern: Die Performance der Strategie hängt stark von den gewählten Parametern (EMA-Längen, Stop-Loss/Take-Profit-Prozentsätze usw.) ab. Eine Überoptimierung kann dazu führen, dass die Strategie im Backtest gut abschneidet, im Live-Handel jedoch schlecht. Eine Lösung ist die Verwendung längerer Backtest-Zeiträume und das Testen der Robustheit unter verschiedenen Marktbedingungen.

-

Begrenzung des täglichen CPR: Die Strategie verwendet Tagesdaten zur Berechnung des CPR, was bei Intraday-Handel oder Handel in kürzeren Zeitrahmen möglicherweise nicht flexibel oder reaktionsschnell genug ist. Eine mögliche Lösung wäre, den Berechnungszeitraum des CPR an den verwendeten Zeitrahmen anzupassen.

-

Fehlsignale durch Volumen: Die einfache Bedingung, dass das Volumen über dem 20-Tage-Durchschnitt liegt, reicht möglicherweise nicht aus, um die Marktaktivität genau zu beurteilen. An bestimmten Ausnahmetagen kann es zu einem plötzlichen Volumenanstieg kommen, der jedoch keine echte Trendbestätigung darstellt. Eine komplexere Volumenanalyse, wie Volumentrends oder die relative Änderungsrate des Volumens, könnte hinzugefügt werden.

Optimierungsmöglichkeiten der Strategie

-

Verbesserung der Trendidentifikation: Die aktuelle Strategie verlässt sich hauptsächlich auf EMA-Kreuze zur Trendidentifikation. Es könnte ein zusätzlicher Trendindikator wie ADX (Average Directional Index) hinzugefügt werden, um sicherzustellen, dass nur in starken Trendmärkten gehandelt wird. Dies würde helfen, Fehlsignale in Seitwärtsmärkten zu filtern und die Handelsqualität statt -quantität zu verbessern. Code-seitig könnte eine Bedingung ADX > 25 als zusätzlicher Handelsfilter implementiert werden.

-

Dynamischer Stop-Loss und Take-Profit: Ersetzen Sie die festen prozentualen Stop-Loss- und Take-Profit-Werte durch Volatilitätsindikatoren wie den ATR, um sich besser an die Volatilität verschiedener Marktumgebungen anzupassen. Beispielsweise könnte der Stop-Loss auf 2 ATR und der Take-Profit auf 4 ATR gesetzt werden, um das gleiche Risiko-Ertrags-Verhältnis beizubehalten, aber besser an die Marktbedingungen angepasst zu sein.

-

Erweiterte Volumenanalyse: Der Volumenfilter könnte verbessert werden, indem nicht nur die Volumengröße, sondern auch der Volumentrend und die Preis-Volumen-Beziehung berücksichtigt werden. Zum Beispiel könnte eine Bedingung hinzugefügt werden, dass der Volumenanstieg mit der Kursrichtung übereinstimmt, oder es könnten komplexere Volumenindikatoren wie OBV (On-Balance Volume) verwendet werden.

-

Optimierung des Einstiegszeitpunkts: Derzeit wird sofort bei einem Kreuz eingestiegen. Es könnten Bestätigungsbedingungen hinzugefügt werden, wie das Abwarten eines Rücklaufs zu wichtigen Unterstützungs-/Widerstandsniveaus oder das Abwarten von 1–2 Perioden zur Bestätigung, um das Risiko von Fehlausbrüchen zu reduzieren. Dies könnte durch Verzögerung des Einstiegssignals oder Hinzufügen von Preismuster-Bestätigungen umgesetzt werden.

-

Hinzufügen eines Marktumgebungsfilters: Eine Logik zur Beurteilung des Marktumfelds könnte hinzugefügt werden, z. B. durch Volatilitätsindikatoren wie VIX oder ATR, um den aktuellen Marktzustand zu erkennen und in verschiedenen Umgebungen unterschiedliche Parameter oder sogar Handelsstopps zu verwenden. In hochvolatilen Märkten könnten beispielsweise breitere Stop-Losses und konservativere Positionsgrößen erforderlich sein.

-

Simulation fehlender Volumendaten: Um die Anwendbarkeit der Strategie in Märkten ohne oder mit unzuverlässigen Volumendaten zu erhöhen, könnte eine alternative Version ohne Volumenfilter entwickelt werden, die stattdessen Preisspannenbereiche oder andere technische Indikatoren zur Volumenbestätigung verwendet.

-

Hinzufügen eines Zeitfilters: Erwägen Sie die Einführung von Zeitfiltern, um den Handel in hochvolatilen Phasen kurz vor und nach Markteröffnung/-schluss oder während wichtiger Wirtschaftsdatenveröffentlichungen zu vermeiden. Dies könnte durch Überprüfen der aktuellen Handelszeit und Festlegen eines zulässigen Handelszeitfensters realisiert werden.

Zusammenfassung

Diese auf EMA-Kreuz, CPR und Volumenfilter basierende Handelsstrategie bietet ein umfassendes Handelssystem-Framework, das Trendfolge, Preisniveau-Bestätigung und Volumenvalidierung kombiniert und gleichzeitig Risikomanagement-Funktionen integriert. Der Kernvorteil der Strategie liegt in ihrem Mehrfachbestätigungsmechanismus und den automatischen Stop-Loss/Take-Profit-Einstellungen, die zur Erhöhung der Zuverlässigkeit und Disziplin des Handels beitragen.

Wie alle Handelsstrategien steht auch diese vor Herausforderungen wie Fehlsignalrisiken und den Einschränkungen fester Parameter. Durch die oben genannten Optimierungsrichtungen, insbesondere die Verbesserung der Trendidentifikation, dynamischen Stop-Loss/Take-Profit sowie erweiterte Marktumgebungsfilter, kann die Robustheit und Anpassungsfähigkeit der Strategie weiter gesteigert werden.

Für Händler bietet diese Strategie einen guten Ausgangspunkt, der entsprechend dem persönlichen Handelsstil und den Marktvorlieben angepasst werden kann. Wichtig ist, unabhängig von der Modifikation stets solide Risikomanagement-Prinzipien beizubehalten, eine Überoptimierung der Parameter zu vermeiden und vor dem Live-Handel ausreichende Backtests sowie Simulationen durchzuführen.

/*backtest

start: 2024-05-20 00:00:00

end: 2025-05-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDC"}]

*/

//@version=6

strategy("Backtest: EMA + CPR + Volume + SL/Target", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// === INPUTS === //- 1