Überblick

Die quantitative Handelsstrategie basierend auf dem dynamischen ATR-Trailing-Take-Profit und dem Drei-Umkehr-Muster ist ein System, das speziell für die Erkennung kurzfristiger Erschöpfungssignale im Markt entwickelt wurde. Der Kerngedanke der Strategie besteht darin, nach drei aufeinanderfolgenden gleichgerichteten Kerzen ein Umkehrsignal zu erkennen und die Gewinne durch einen dynamischen Trailing-Stop auf Basis des Average True Range (ATR) zu schützen. Die Strategie eignet sich besonders für mittel- bis kurzfristige Zeitrahmen wie 15 Minuten, 1 Stunde und 4 Stunden. Sie passt sich automatisch an die Volatilitätseigenschaften verschiedener Marktumgebungen an, ohne feste Stop-Loss-Werte zu verwenden, sondern kontrolliert das Risiko über einen dynamischen Take-Profit-Mechanismus.

Strategieprinzip

Die Einstiegslogik der Strategie basiert auf einer klaren Preismustererkennung:

-

Drei aufeinanderfolgende gleichgerichtete Kerzen bilden eine Richtungsbestätigung:

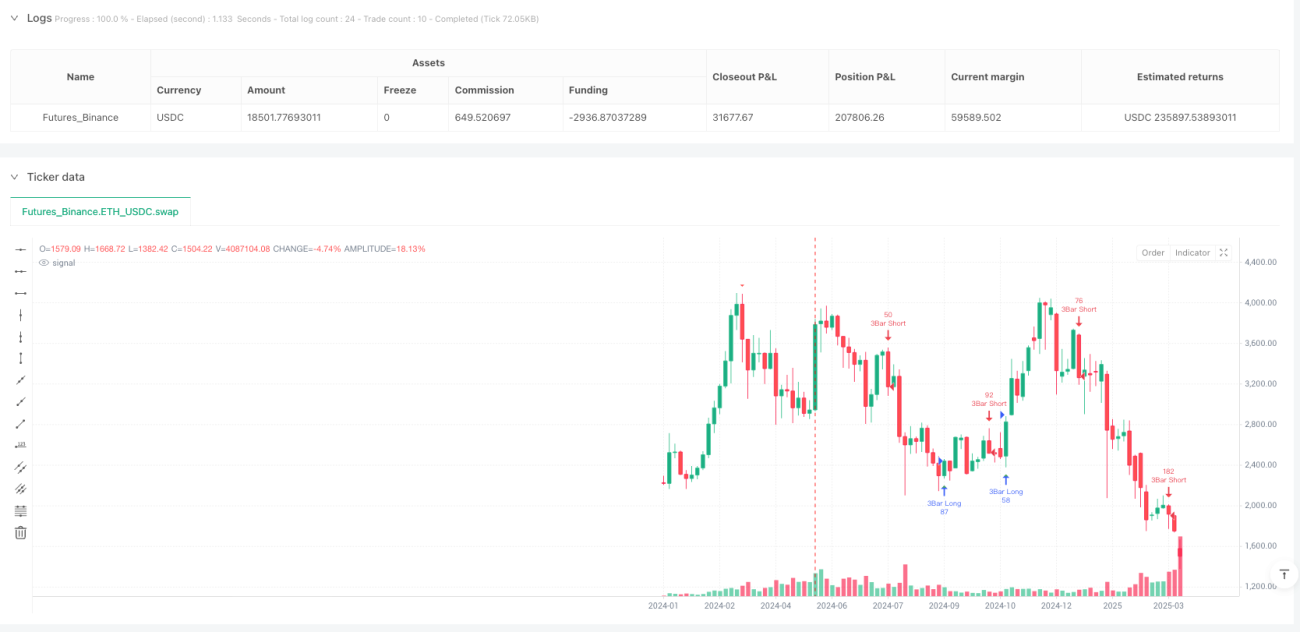

- Long-Signal: Nach drei aufeinanderfolgenden bärischen Kerzen erscheint eine bullische Umkehrkerze.

- Short-Signal: Nach drei aufeinanderfolgenden bullischen Kerzen erscheint eine bärische Umkehrkerze.

-

Die Umkehrkerze muss einen ausreichend großen Körper haben; im Code wird eine Mindestgröße von 3 % des Volumens festgelegt, um sicherzustellen, dass das Umkehrsignal stark genug ist.

-

Der Einstieg erfolgt bei Schlusskurs der Umkehrkerze.

Der Ausstiegslogik verwendet einen dynamischen ATR-basierten Trailing-Take-Profit:

- Berechnung des 14-Perioden-ATR zur Messung der Marktvolatilität.

- Wenn sich der Preis um mindestens das 1,5-fache des ATR in die günstige Richtung bewegt hat, wird der Trailing-Take-Profit aktiviert.

- Wenn der Preis um das 1,0-fache des ATR vom günstigsten Punkt zurückgeht, wird ein Ausstiegssignal ausgelöst.

Aus der Code-Analyse geht hervor, dass die Strategie keinen festen Stop-Loss setzt, sondern sich auf einen Schutzmechanismus nach Erzielung von Gewinnen zur Risikosteuerung verlässt. Die Strategie erlaubt bis zu 5 Pyramidennachkäufe, verwendet 50 % des Kontokapitals pro Trade und berücksichtigt eine Handelsprovision von 0,05 %.

Strategievorteile

-

Präzise Umkehrerkennung: Durch die Kombination aus drei gleichgerichteten Kerzen plus einer Umkehrkerze wird die Erkennungsgenauigkeit echter Umkehrungen erhöht und Fehlsignale werden reduziert.

-

Dynamische Anpassung an die Marktvolatilität: Die Verwendung des ATR als Volatilitätsindikator ermöglicht es der Strategie, sich automatisch an die Volatilitätseigenschaften verschiedener Märkte und Zeiträume anzupassen, ohne manuelle Parameteranpassungen.

-

Intelligenter Kapitalschutz: Der Schutzmechanismus wird erst aktiviert, wenn der Trade einen gewissen Gewinn erzielt hat. Dadurch wird ein vorzeitiger Ausstieg durch kleine Marktschwankungen vermieden, während bei Gewinnrückgängen rechtzeitig Gewinne gesichert werden.

-

Flexibles Positionsmanagement: Unterstützt Pyramidennachkäufe, sodass nach Bestätigung des Trends die Position vergrößert und das Gewinnpotenzial gesteigert werden kann.

-

Breite Anwendbarkeit: Die Strategie ist besonders effektiv in Seitwärtsmärkten und an Trendwenden, geeignet für volatile Märkte wie Kryptowährungen, Gold und Devisen.

-

Einfache und anpassbare Parameter: Es müssen nur der minimale Volumenprozentsatz, die ATR-Periode und die Trailing-Take-Profit-Parameter eingestellt werden, was eine einfache Optimierung und Anpassung an unterschiedliche Marktbedingungen ermöglicht.

Strategierisiken

-

Fehlen eines festen Stop-Loss: Die Strategie verwendet keinen traditionellen Stop-Loss. Wenn der Markt vor Aktivierung des Trailing-Take-Profit weiter in die ungünstige Richtung läuft, können große Verluste entstehen. Als Gegenmaßnahme wird empfohlen, einen zeit- oder maximalverlustbasierten Not-Stop-Loss hinzuzufügen.

-

Übermäßiger Handel: Da die Einstiegsbedingungen relativ locker sind (nur 3 gleichgerichtete Kerzen plus 1 Umkehrkerze), können in Seitwärtsmärkten zu viele Handelssignale entstehen. Zusätzliche Filter wie Trendindikatoren oder Unterstützungs-/Widerstandsniveaus könnten unnötige Trades reduzieren.

-

Pyramiden-Risiko: Die Strategie erlaubt bis zu 5 Nachkäufe. Bei plötzlicher Trendumkehr können sich große kumulierte Verluste ergeben. Es wird empfohlen, die Anzahl der Nachkäufe je nach persönlicher Risikotoleranz zu reduzieren oder strengere Bedingungen zu setzen.

-

Abhängigkeit von Marktbedingungen: Die Strategie funktioniert am besten in ausgeprägten Seitwärtsmärkten oder am Trendende, kann aber in starken Trends häufig Fehlsignale auslösen. Ein Trendfilter sollte hinzugefügt werden, um die Strategie nur in geeigneten Marktumgebungen anzuwenden.

-

Parameterempfindlichkeit: Kleine Änderungen der ATR-Multiplikator-Parameter können die Leistung erheblich beeinflussen. Eine umfassende Parameteroptimierung und Backtests für verschiedene Märkte und Zeitrahmen sind erforderlich.

Optimierungsmöglichkeiten

- Hinzufügen eines Trendfilters: Kombination mit Indikatoren wie gleitenden Durchschnitten oder ADX, um nur dann einzusteigen, wenn die Trendrichtung mit dem Umkehrsignal übereinstimmt. Beispiel:

// Trendfilter-Beispiel

ema200 = ta.ema(close, 200)

adx = ta.adx(14)

inUptrend = close > ema200 and adx > 25

inDowntrend = close < ema200 and adx > 25

- Intelligenter Stop-Loss: Hinzufügen eines initialen ATR-basierten Stop-Loss zum Schutz vor Aktivierung des Trailing-Take-Profit, z.B.:

// Initialer Stop-Loss Beispiel

initialStopLoss = strategy.position_size > 0 ? longEntry - 2 * atr :

strategy.position_size < 0 ? shortEntry + 2 * atr : na

-

Handelszeitfilter: In bestimmten Zeitfenstern kann die Volatilität zu hoch oder zu niedrig sein. Ein Filter auf die beste Handelszeit könnte die Performance verbessern.

-

Optimierung der Umkehrbestätigung: Kombination mit Volumen oder Momentumindikatoren, um die Zuverlässigkeit des Umkehrsignals zu erhöhen. Idealerweise sollte das Signal von steigendem Volumen oder Divergenz des Momentum-Indikators begleitet sein.

-

Dynamische Parameteranpassung: Ein Mechanismus, der die ATR-Multiplikator-Parameter automatisch an die Marktphase anpasst, z.B. größerer Trailing-Abstand in hoher Volatilität, kleinerer in niedriger Volatilität.

-

Teilgewinnmitnahmen: Zusätzlich zum Trailing-Take-Profit könnten Teilgewinne an Unterstützungs-/Widerstandsniveaus oder Fibonacci-Retracements gesichert werden.

-

Risikomanagement-Optimierung: Begrenzung des Risikos pro Trade auf einen festen Prozentsatz des Kontokapitals statt der starren 50 %-Nutzung, z.B.:

// Dynamische Positionsgröße

riskPerTrade = 1 // 1% Risiko des Kontos

posSize = (strategy.equity * riskPerTrade / 100) / (atr * 2)

Zusammenfassung

Die quantitative Handelsstrategie mit dynamischem ATR-Trailing-Take-Profit und Drei-Umkehr-Muster ist ein ausgeklügeltes kurzfristiges Reversal-System, das Marktwendepunkte durch Erkennung von Umkehrmustern nach drei gleichgerichteten Kerzen identifiziert. Ihr Hauptmerkmal ist der dynamische ATR-basierte Trailing-Take-Profit, der es der Strategie ermöglicht, sich selbstständig an die Volatilität verschiedener Marktbedingungen anzupassen und realisierte Gewinne rechtzeitig zu sichern, während ausreichend Gewinnspielraum erhalten bleibt.

Die Strategie eignet sich besonders für Seitwärtsmärkte und Märkte mit hoher Volatilität wie Kryptowährungen, Gold und Devisen. Durch die hier vorgeschlagenen Optimierungen wie Trendfilter, intelligente Stop-Loss und dynamische Parameteranpassung kann die Stabilität und Rentabilität weiter verbessert werden.

Es ist zu beachten, dass die Strategie trotz ihrer automatischen Anpassungsfähigkeit eine Parameteroptimierung und -anpassung an die spezifischen Markteigenschaften und die persönliche Risikotoleranz des Händlers erfordert. Vor dem Live-Einsatz werden umfangreiche historische Backtests und Simulationen empfohlen, um die Leistung der Strategie in verschiedenen Marktumgebungen zu validieren.

/*backtest

start: 2024-05-19 00:00:00

end: 2025-04-11 00:00:00

period: 5d

basePeriod: 5d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDC"}]

*/

//@version=5

// ========================================================================

// 📌 CMA Technologies – 3-Bar Reversal Detection Bot (ATR Trailing TP)

// 🌐 Developed by CMA Technologies | Visit: cmatech.co- 1