Überblick

Diese Strategie ist eine bidirektionale kurzfristige Handelsstrategie, die auf dem Crossover exponentieller gleitender Durchschnitte (EMA) und der Filterung durch den Relative Strength Index (RSI) basiert. Durch die Kombination der Crossover-Signale eines schnellen EMA (9 Perioden) und eines langsamen EMA (21 Perioden) sowie des RSI als Einstiegsfilter werden innerhalb eines bestimmten Zeitfensters kurzfristige Preisbewegungen genutzt. Die Strategie verwendet feste prozentuale Stop-Loss- und Take-Profit-Einstellungen und zielt darauf ab, durch häufige kleine Gewinne Erträge zu akkumulieren. Sie eignet sich für Märkte mit ausreichender Liquidität, insbesondere während der aktiven Handelszeiten der asiatischen Sitzung.

Strategieprinzip

Die Kernlogik der Strategie basiert auf der klassischen Theorie des gleitenden Durchschnitts-Crossovers und der Bestätigung durch Momentum-Indikatoren. Wenn der schnelle EMA (9) den langsamen EMA (21) nach oben durchbricht, zeigt dies eine kurzfristige Aufwärtsdynamik der Preise an. Liegt der RSI gleichzeitig über 50, deutet dies auf ausreichende Aufwärtsdynamik hin, und es wird eine Long-Position eröffnet. Im umgekehrten Fall, wenn der schnelle EMA den langsamen EMA nach unten durchbricht und der RSI unter 50 liegt, wird die Abwärtstendenz bestätigt und ein Short-Signal ausgelöst.

Der Zeitfilter ist auf 9:15 bis 15:30 Uhr asiatischer Zeit eingestellt. In diesem Zeitraum ist die Marktaktivität und Liquidität in der Regel höher. Nach dem Einstieg wird ein festes prozentuales Risikomanagement angewendet: Der Stop-Loss liegt bei 0,5 % des Einstiegskurses, der Take-Profit bei 1,0 %, was einem Risiko-Ertrags-Verhältnis von 1:2 entspricht. Diese Einstellung stellt sicher, dass die Strategie selbst bei einer Trefferquote von 50 % langfristig einen positiven Erwartungswert erzielt.

Die Ausführung erfolgt sofort nach Signalerzeugung; das System platziert automatisch die Order und setzt gleichzeitig Stop-Loss und Take-Profit. Die Visualisierung zeigt die aktuellen Stop-Loss- und Take-Profit-Niveaus auf dem Chart, sodass der Händler das Risiko in Echtzeit überwachen kann.

Vorteile der Strategie

Die Strategie bietet mehrere technische Vorteile, insbesondere in der Zuverlässigkeit der Signalerzeugung. Der EMA-Crossover als klassische Methode zur Trendverfolgung erkennt effektiv Änderungen der Preisdynamik, während der RSI eine zusätzliche Momentum-Bestätigung liefert und das Risiko von Fehlsignalen reduziert. Diese doppelte Bestätigung erhöht die Genauigkeit der Signale und die Erfolgswahrscheinlichkeit der Trades.

Im Risikomanagement werden vordefinierte prozentuale Stop-Loss und Take-Profit verwendet, subjektive Einflüsse werden vermieden, und das Risiko jedes Handels ist kontrollierbar. Das Verhältnis von 1:2 sorgt dafür, dass die Strategie auch bei relativ niedriger Trefferquote einen positiven Erwartungswert behält – entscheidend für langfristig stabile Gewinne.

Der Zeitfilter ist ein weiterer wichtiger Vorteil. Durch die Beschränkung der Handelszeiten auf aktive Marktphasen werden Slippage-Risiken und Ausführungsschwierigkeiten in illiquiden Zeiten vermieden. Die Wahl der asiatischen Sitzung berücksichtigt die Besonderheiten dieser Zeitzone, die oft stabile Volatilität und ausreichende Handelsmöglichkeiten bietet.

Die Strategie ist stark automatisiert, reduziert emotionale Einflüsse und gewährleistet Konsistenz und Objektivität der Entscheidungen. Zudem ermöglicht der bidirektionale Handel Gewinne sowohl in steigenden als auch fallenden Märkten, was die Kapitalnutzungseffizienz und das Ertragspotenzial erhöht.

Risiken der Strategie

Trotz des durchdachten Designs bestehen mehrere Risiken, die beachtet werden müssen. Erstens das Marktumfeld: In Seitwärtsmärkten oder ohne klaren Trend können EMA-Crossover-Signale häufig falsch sein und zu mehreren kleinen Verlusten führen. Besonders in Konsolidierungsphasen können sich schnelle und langsame EMAs wiederholt kreuzen und viele ungültige Signale erzeugen.

Die festen prozentualen Stop-Loss- und Take-Profit-Einstellungen vereinfachen zwar das Risikomanagement, passen sich aber nicht der Marktvolatilität an. In hochvolatilen Umgebungen kann ein Stop-Loss von 0,5 % zu eng sein und durch normale Preisrauschen ausgelöst werden; in niedrigvolatilen Umgebungen kann ein Take-Profit von 1,0 % zu optimistisch und schwer erreichbar sein.

Der RSI weist eine Verzögerung auf und kann in sich schnell ändernden Märkten den Wechsel des Preis-Momentums nicht rechtzeitig widerspiegeln. Zudem neigt der RSI in Trendmärkten zur Stumpfheit, wodurch optimale Einstiegspunkte zu Beginn eines Trends verpasst werden können.

Der Zeitfilter schränkt die Anwendbarkeit ein und kann qualitativ hochwertige Handelsmöglichkeiten außerhalb des festgelegten Zeitfensters verpassen. Die festen Handelszeiten berücksichtigen keine Unterschiede in den optimalen Handelszeiten unter verschiedenen Marktbedingungen.

Auch das Liquiditätsrisiko ist nicht zu vernachlässigen: Bei unzureichender Marktliquidität können erhöhter Slippage und abweichende Ausführungskurse auftreten, die die tatsächliche Performance beeinträchtigen.

Optimierungsmöglichkeiten

Um die genannten Einschränkungen zu adressieren, kann die Strategie in mehreren Dimensionen optimiert werden. Zunächst empfiehlt sich die Einführung eines adaptiven Parameter-Mechanismus, der die EMA-Periodenlängen und RSI-Schwellenwerte dynamisch an die Marktvolatilität anpasst. Der ATR (Average True Range) kann zur Messung der Volatilität verwendet werden: In Phasen hoher Volatilität werden längere EMA-Perioden genutzt, um Rauschen zu reduzieren, in Phasen niedriger Volatilität kürzere Perioden, um die Sensitivität zu erhöhen.

Stop-Loss und Take-Profit sollten von festen Prozentwerten auf ATR-basierte Einstellungen umgestellt werden. Ein Stop-Loss von 1–2 ATR und ein Take-Profit von 2–3 ATR wären empfehlenswert, um sich besser an unterschiedliche Volatilitätsumgebungen anzupassen und die Robustheit zu erhöhen.

Zusätzliche technische Indikatoren wie Volumen oder Volatilitätsindikatoren könnten eingeführt werden, um ein umfassenderes Mehrfachbestätigungssystem zu schaffen. Beispielsweise könnte ein Ausbruch mit steigendem Volumen oder ein Durchbruch der Bollinger-Bänder gefordert werden, um die Signalqualität weiter zu verbessern.

Eine gestaffelte Ein- und Ausstiegsmechanik wird empfohlen: Ein Trade wird in mehrere Teilpositionen aufgeteilt, um das Risiko pro Trade zu senken und bei Trendfortsetzung zusätzliche Gewinne zu erzielen. Beispielsweise könnten 50 % der Position beim ersten Signal eröffnet werden, der Rest nach einer weiteren Bestätigung des Trends.

Der Zeitfilter könnte intelligenter gestaltet werden, indem basierend auf historischen Daten optimale Handelszeitfenster ermittelt und dynamisch an geänderte Marktbedingungen angepasst werden. Zudem könnte eine Vermeidungslogik für wichtige Wirtschaftsdatenveröffentlichungen integriert werden, um Fundamental-Schocks zu reduzieren.

Schließlich wird empfohlen, eine Trendstärke-Bewertung einzuführen: In starken Trendmärkten könnten die Einstiegskriterien gelockert, in schwachen oder Seitwärtsmärkten verschärft werden, was eine adaptive Anpassung der Strategie ermöglicht.

Zusammenfassung

Die kurzfristige bidirektionale EMA-RSI-Crossover-Mean-Reversion-Strategie kombiniert EMA-Crossover und Momentum-Bestätigung zu einem relativ vollständigen kurzfristigen Handelsrahmen. Die Strategie überzeugt in den Bereichen Signalerzeugung, Risikokontrolle und Ausführungseffizienz und eignet sich besonders für den Hochfrequenzhandel in aktiven Marktphasen. Das feste Risiko-Ertrags-Verhältnis sichert die langfristige Rentabilität, während der bidirektionale Handel die Marktanpassungsfähigkeit erhöht.

Dennoch gibt es Verbesserungspotenzial bei der Parameterfestlegung, der Marktanpassungsfähigkeit und der Verfeinerung des Risikomanagements. Durch die Einführung adaptiver Mechanismen, die Optimierung der Stop-Loss/Take-Profit-Logik und die Verbesserung des Signalbestätigungssystems kann die Gesamtleistung und Marktanpassungsfähigkeit erheblich gesteigert werden.

Händler, die diese Strategie einsetzen möchten, sollten vor dem Live-Einsatz umfangreiche Backtests und Simulationen durchführen und die Parameter je nach spezifischem Handelsinstrument und Marktumfeld optimieren. Zudem ist es wichtig, die Performance der Strategie unter verschiedenen Marktbedingungen genau zu beobachten und die Einstellungen rechtzeitig anzupassen, um eine stabile Rentabilität in allen Marktphasen sicherzustellen.

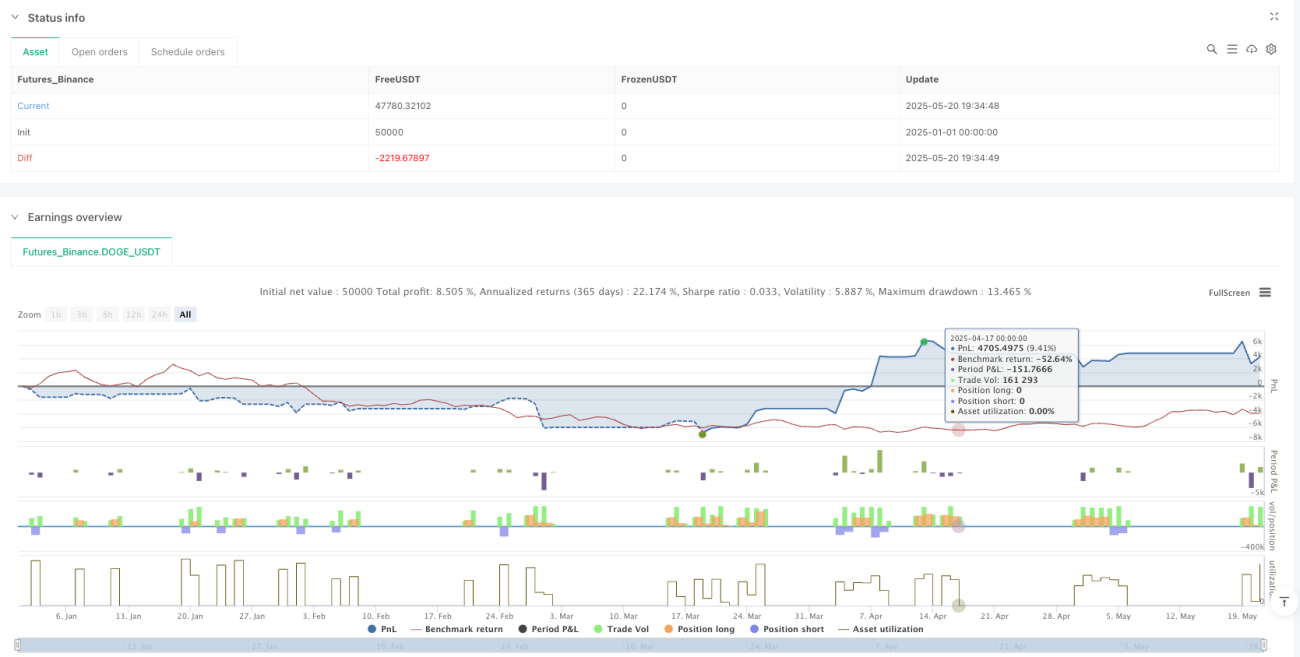

/*backtest

start: 2025-01-01 00:00:00

end: 2025-05-21 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("Scalping EMA + RSI Strategy (Long & Short)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1