Überblick

Die Dual EMA-Cross-RSI-Strategie zur Bestätigung von Wellenlängen ist eine mittelfristige Handelsstrategie, die auf Trendverfolgung und Wellenbestätigung basiert. Die Strategie verwendet hauptsächlich die Kreuzung von Signalen aus schnellen und langsamen Index-Moving Averages (EMA) als Haupteintrittsvoraussetzung, kombiniert mit einem relativ starken Index (RSI) zur Bestätigung von Wellenlängen und verwendet die durchschnittliche reale Wellenlänge (ATR) zur Risikomanagement. Die Strategie wurde für einen 1-Tages-Zeitrahmen entwickelt, um Wellenläufe von mehreren Tagen bis zu einer Woche zu erfassen, um die Zuverlässigkeit und das Potenzial des Handelssignals durch mehrere Bestätigungsmechanismen für technische Indikatoren zu verbessern.

Strategieprinzip

Die Kernlogik der Strategie basiert auf dem Zusammenspiel von drei wichtigen technischen Indikatoren. Zunächst baut die Strategie ein Trenderkennungssystem mit einem 21-Zyklus-schnellen EMA und einem 100-Zyklus-langsamen EMA auf. Wenn ein schneller EMA nach oben über ein langsames EMA geht, zeigt dies eine Aufwärtswende des kurzfristigen Trends, die ein potenzielles Mehrkopfsignal erzeugt.

Um die Signalqualität zu verbessern, wurde der 14-Zyklus-RSI als Dynamikbestätigungs-Indikator eingeführt. Für Multi-Head-Trades wurde ein RSI-Wert von mehr als 55 erforderlich, während der EMA gekreuzt wurde, um sicherzustellen, dass der Preis ausreichend Aufwärtsdynamik hatte. Für Leer-Head-Trades wurde ein RSI-Wert von weniger als 45 erforderlich, um sicherzustellen, dass der Preis ausreichend Abwärtsdynamik hatte.

Die Strategie verwendet ATR-Dynamische Stop-Loss- und Stop-Stop-Mechanismen. Die Stop-Loss-Distanz wird als der aktuelle Preis abzüglich ((Mehrköpfe) oder plus ((Leerköpfe)) 1x der ATR-Wert eingestellt, um sicherzustellen, dass die Risikokontrolle mit der Marktvolatilität übereinstimmt. Die Stop-Stop-Ziel wird als 2x die ATR-Distanz eingestellt, um ein Risiko-Gewinn-Verhältnis von 1:2 zu erzielen, was zur Aufrechterhaltung der langfristigen Profitabilität beiträgt.

Strategische Vorteile

Der Doppel-EMA-Kreuz-RSI bestätigt, dass die Bandbreitenstrategie mehrere technische Vorteile hat. Erstens kann das EMA-Kreuz-System die Trendwendepunkte effektiv erkennen, wobei die Parameterkonfiguration von 21 und 100 Zyklen eine gute Balance zwischen Sensitivität und Stabilität erzielt, um sowohl Trendänderungen rechtzeitig zu erfassen als auch zu häufige Handelssignale zu vermeiden.

Der RSI-Bestätigungsmechanismus ist ein großes Highlight der Strategie. Durch die Einstellung von 55 und 45-Tiefstwerten stellt die Strategie sicher, dass die Preisbewegung in einem entsprechenden starken oder schwachen Zustand ist, wenn ein Trendsignal auftritt. Diese Mehrfachbestätigung reduziert die Auswirkungen von Falschbrüchen und Marktgeräuschen auf die Handelsergebnisse erheblich und erhöht die Zuverlässigkeit der Signale.

Das ATR-Dynamische Risikomanagementsystem zeigt die Professionalität der Strategie. Im Gegensatz zu festen Punktstopps kann der ATR-basierte Stop-Off automatisch an die Marktvolatilität angepasst werden, wodurch ein breiterer Stop-Space während der hohen Volatilität und eine strengere Risikokontrolle während der niedrigen Volatilität bereitgestellt wird. Die Einstellung des Risikos-Gewinn-Verhältnisses von 1:2 sorgt dafür, dass auch bei einer Gewinnrate von 40% ein Gewinn erzielt wird, was eine gute mathematische Erwartung für die Strategie darstellt.

Die Bandbreite des Handels der Strategie ist für verschiedene Marktumgebungen geeignet, um sowohl in Trendmärkten als auch in schwankenden Märkten durch schnelle Trendwechselsignale Gewinne zu erzielen. Die Wahl des 1-Tages-Zeitrahmens gleicht die Handelsfrequenz und die Signalqualität aus und vermeidet übermäßigen Lärm des Tageshandels und die Übernahme von langfristigen Positionen.

Strategisches Risiko

Trotz der vernünftigen Strategie-Design, gibt es noch mehrere potenzielle Risiken zu beachten. Das wichtigste Risiko ist die häufige Stop-Loss-Problem in den bewegten Märkten. Wenn der Markt in der Quervergleichung ist, können EMA-Kreuzsignale häufig auftreten, wodurch mehrere kleine Verluste zu akkumulieren.

Rückstand ist ein Problem, das allen Moving-Average-Strategien innewohnt. EMA-Kreuzsignale treten oft erst auf, nachdem der Trend bereits begonnen hat, und können den optimalen Eintrittspunkt für einen Trend verpassen. Besonders in schnell umkehrenden Märkten kann die Warte auf die Bestätigung eines Kreuzes dazu führen, dass wichtige Handelsmöglichkeiten verpasst oder in einer ungünstigen Position eingegeben werden.

Es besteht auch die Gefahr, dass sich die RSI-Thresholds festsetzen. Die 55- und 45-Thresholds sind unter verschiedenen Marktbedingungen möglicherweise nicht flexibel genug, und der RSI kann in einigen starken Trends für längere Zeit in den Extremzonen bleiben, was dazu führt, dass die Strategie eine Chance auf einen anhaltenden Trend verpasst. Ebenso können diese Thresholds in einigen Märkten zu locker sein, um ein Signal von schlechter Qualität zu ermöglichen.

Das Risiko-Management der ATR-Basis ist zwar fortschrittlich, kann jedoch unter extremen Marktbedingungen nicht ausreichend sein. Die durch einen unerwarteten Vorfall verursachte Sprungöffnung kann den Stop-Loss-Punkt der ATR-Berechnung überschreiten und zu übererwarteten Verlusten führen. Darüber hinaus basiert die ATR-Berechnung auf historischen Volatilitäten und kann das aktuelle Risiko nicht genau widerspiegeln, wenn sich die Marktstruktur ändert.

Richtung der Strategieoptimierung

Es gibt mehrere Optimierungsdimensionen für diese Strategie, zuerst kann man die Einführung eines dynamischen Parameter-Anpassungsmechanismus in Betracht ziehen. Die EMA-Zyklus-Parameter werden über die Marktschwankungsindikatoren wie ATR oder VIX-Klasse-Indikatoren dynamisch angepasst, wobei die Zykluslänge während der hohen Schwankungen verlängert werden, um den Lärm zu reduzieren, und die Zykluslänge während der niedrigen Schwankungen verkürzt werden, um die Empfindlichkeit zu erhöhen. Diese Anpassungsmechanismen ermöglichen es der Strategie, sich besser an verschiedene Marktumstände anzupassen.

Die Optimierung der RSI-Bestätigungsmechanismen kann durch die Einführung von dynamischen Abschwächungen erreicht werden. Die Kauf- und Verkaufsschwellen können dynamisch auf der Grundlage der historischen RSI-Verteilung oder der Marktvolatilität angepasst werden, anstatt die festen 55 und 45 zu verwenden. Zum Beispiel können die Abschwächungen in stark trendigen Märkten angemessen erhöht und die Abschwächungen in turbulenten Märkten verringert werden, um die Anpassungsfähigkeit des Signals zu verbessern.

Die Risikomanagementsysteme können durch mehrschichtige Stop-Mechanismen verstärkt werden. Zusätzlich zu den ATR-basierten technischen Stop-Mechanismen können Zeitstop-Mechanismen (wenn die Position über eine bestimmte Anzahl von Tagen automatisch platziert wird) und Float-Schutzmechanismen (wenn die Stop-Mechanismen nach Erreichen eines bestimmten Prozentsatzes in die Nähe der Kostenpreise angepasst werden) hinzugefügt werden. Diese mehrdimensionale Risikokontrolle kann das Handelskapital besser schützen.

Die Optimierung der Filterbedingungen ist ein weiterer wichtiger Aspekt. Zusätzliche Bedingungen wie die Bestätigung des Transaktionsvolumens, die Bestätigung der Preise vor dem Durchbruch der Höhen und Tiefen oder die Bestätigung der Bewegung des Großhandelsindex können in Betracht gezogen werden. Diese Filter können die Signalqualität weiter verbessern und die Häufigkeit der Transaktionen in ungünstigen Marktbedingungen reduzieren.

Schließlich können maschinelle Lernalgorithmen eingeführt werden, um die Parameterwahl und Signalbestätigung zu optimieren. Durch das Training mit historischen Daten können Algorithmen die optimale Kombination von Parametern unter verschiedenen Marktbedingungen lernen und die Strategieparameter in Echtzeit anpassen, um die Strategie anpassungsfähiger und robuster zu machen.

Zusammenfassen

Die Doppel-EMA-Kreuz-RSI-Berechtigung ist eine mittelfristige Handelsstrategie, die strukturiert und logisch eindeutig ist. Durch die EMA-Kreuz-Erkennung der Trendrichtung, die RSI-Berechtigung der Dynamikstärke und die ATR-Verwaltung des Handelsrisikos verfügt die Strategie in der Theorie über einen dreifachen Mechanismus, der die Kernkomponenten der Bandbreite enthält. Der Vorteil der Strategie besteht darin, dass die Mehrfache Bestätigungsmechanismen die Wahrscheinlichkeit von Falschsignalen reduzieren, das dynamische Risikomanagement sich an die Marktfluktuation anpassen und die Eigenschaften der Bandbreite die Handelsfrequenz und die Kapital-Effizienz ausgleichen.

Die Strategie sieht sich jedoch auch mit Herausforderungen konfrontiert, wie z. B. häufige Stopps, Signalverzögerung und Parameterstarrung in turbulenten Märkten. Die Stabilität und Profitabilität der Strategie werden durch die Einführung von Verbesserungen wie dynamische Parameteranpassung, mehrschichtige Risikomanagement, zusätzliche Filterbedingungen und Machine-Learning-Optimierung erheblich verbessert. Insgesamt ist es eine praxisgerechte Bandbreiten-Trading-Strategie, die für Trader mit einer gewissen Basis an technischen Analysen geeignet ist.

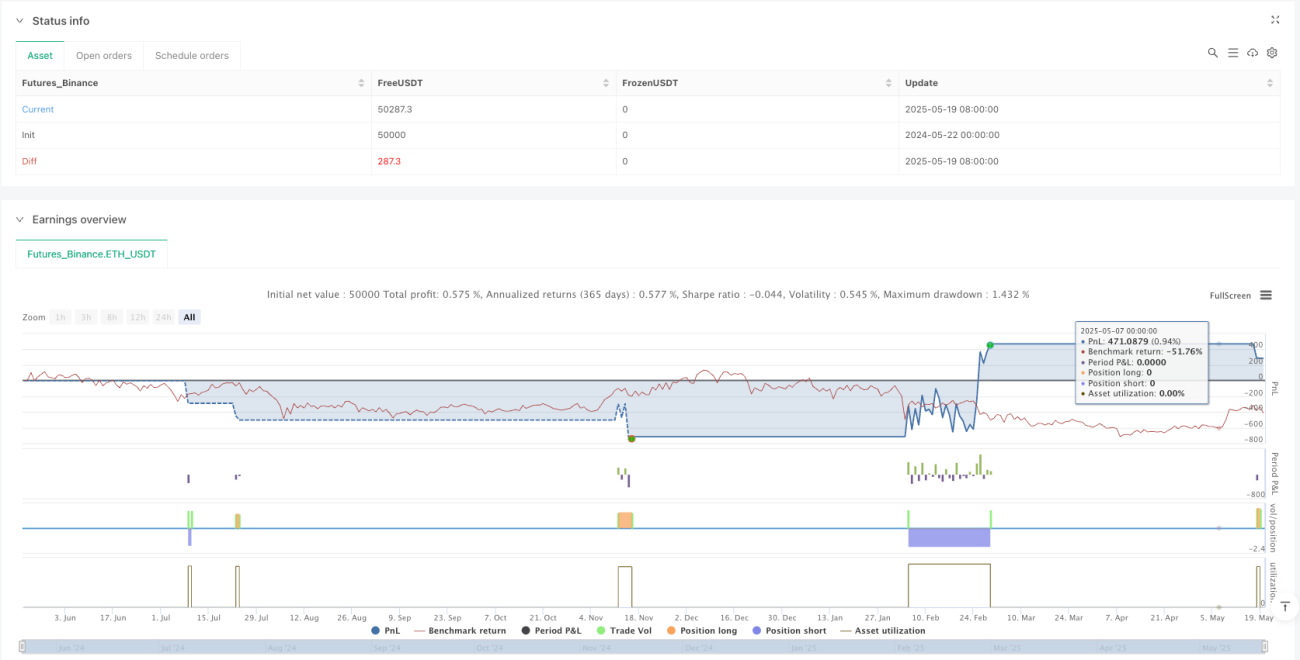

/*backtest

start: 2024-05-22 00:00:00

end: 2025-05-20 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Weekly Swing Momentum Strategy (India)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1