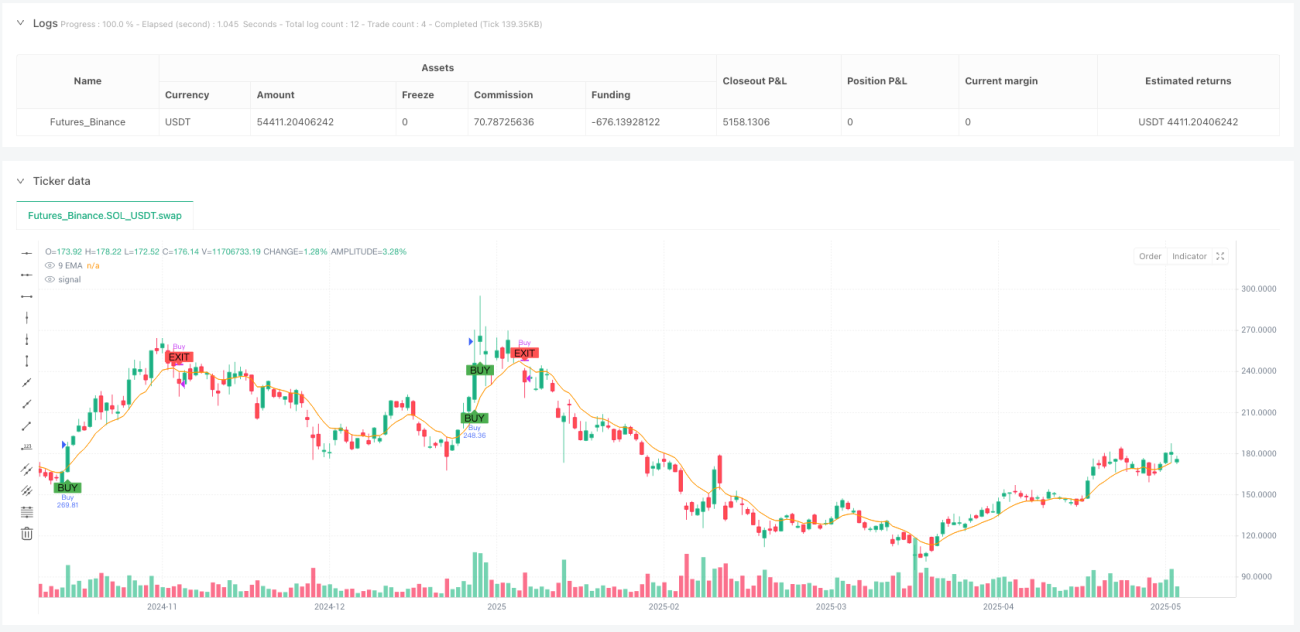

Überblick

Die Momentum-Bollinger-Bänder-Ausbruch-Volumen-Strategie mit EMA-Ausstieg ist eine quantitative Handelsstrategie auf Basis von Wochenchart-Daten. Sie nutzt hauptsächlich Bollinger-Band-Ausbrüche, den RSI-Momentum-Indikator und eine Volumenfilterung zur Bestimmung des Einstiegszeitpunkts, während ein 9-Perioden-EMA als Ausstiegssignal dient. Die Strategie zielt darauf ab, starke Aufwärtstrends zu erfassen, die das obere Bollinger-Band durchbrechen und von hohem Handelsvolumen begleitet werden. Durch strenge Filterkriterien wird die Qualität der Handelssignale sichergestellt, während das EMA-Signal einen rechtzeitigen Ausstieg ermöglicht, um Gewinne zu sichern oder Risiken zu kontrollieren.

Strategieprinzip

Das Kernprinzip der Strategie besteht darin, mehrere technische Indikatoren zu einem umfassenden Handelssystem zu kombinieren:

-

Bollinger-Band-Ausbruch: Verwendung eines 20-Perioden-Bollinger-Bands. Ein Ausbruch des Kurses über das obere Band (Signal einer starken Kursbewegung) dient als erstes Einstiegssignal.

-

RSI-Momentum-Bestätigung: Der RSI(14) muss größer als 50 sein, um sicherzustellen, dass sich der Markt im Aufwärtsmomentum befindet.

-

Volumenfilter:

- Kurs multipliziert mit Volumen (Umsatz) muss größer als 1 Milliarde sein, um ausreichende Liquidität zu gewährleisten.

- Das relative Volumen (aktuelles Volumen im Verhältnis zum 20-Wochen-Durchschnittsvolumen) muss größer als 2 sein, um eine signifikante Volumenausweitung anzuzeigen.

4 9-Perioden-EMA-Ausstiegsmechanismus: Wenn der Kurs unter das 9-Perioden-EMA fällt, wird ein Ausstiegssignal ausgelöst und alle Positionen werden geschlossen.

Der Strategiecode implementiert die folgende Logik: Zuerst werden alle erforderlichen technischen Indikatoren berechnet. Die Einstiegsbedingung ist: Kursausbruch über das obere Bollinger-Band, RSI > 50, Umsatz > 1 Mrd. und relatives Volumen > 2. Ein neues Kaufsignal wird nur ausgeführt, wenn keine offene Position besteht. Die Ausstiegsbedingung ist: Schlusskurs unter dem 9-Perioden-EMA bei bestehender offener Position.

Strategievorteile

-

Mehrfachbestätigungsmechanismus: Die Kombination aus Kursausbruch, Momentumindikator und Volumenindikator reduziert effektiv falsche Ausbruchssignale.

-

Hohe Liquiditätsfilter: Durch die Mindestanforderungen an Umsatz und relatives Volumen wird sichergestellt, dass die gehandelten Instrumente ausreichend liquid sind, wodurch Slippage und Ausführungsrisiken verringert werden.

-

Klare Ausstiegsmechanik: Der 9-Perioden-EMA als Ausstiegssignal bietet einen objektiven Stop-Loss/Take-Profit-Punkt und vermeidet zögerliche oder fehlerhafte Entscheidungen aufgrund subjektiver Einschätzungen.

-

Wochenzeitebene: Strategien auf Wochenbasis filtern in der Regel intraday- und kurzfristiges Rauschen heraus, erfassen mittel- bis langfristige Trends und reduzieren die Handelsfrequenz sowie die damit verbundenen Kosten.

-

Einfach und leicht umsetzbar: Die Strategielogik ist klar, verwendet gängige technische Indikatoren und ist leicht zu verstehen und umzusetzen, geeignet für Händler mit unterschiedlichem Erfahrungsniveau.

-

Integriertes Kapitalmanagement: Die Strategie verwendet standardmäßig 100 % des Kontokapitals für Trades, vereinfacht den Kapitalmanagementprozess und eignet sich für Händler, die sich auf eine einzelne Strategie konzentrieren.

Strategierisiken

-

Umkehrrisiko: Nach einem Ausbruch über das obere Bollinger-Band kann der Markt schnell umkehren, insbesondere bei überdehnten Trends, was zu erheblichen Verlusten führen kann. Lösung: Erwägen Sie die Aufnahme zusätzlicher überkaufter Indikatoren als Filter.

-

Verzögerter Ausstieg: Der 9-Perioden-EMA ist ein nachlaufender Indikator, der in stark fallenden Märkten möglicherweise nicht rechtzeitig ein Ausstiegssignal liefert, was zu größeren Drawdowns führt. Erwägen Sie die Kombination mit empfindlicheren kurzfristigen Indikatoren oder die Einführung eines Trailing-Stops.

-

Überhandel: In volatilen Märkten kann der Kurs häufig über das obere Bollinger-Band ausbrechen und schnell wieder zurückfallen, was zu mehreren Fehlsignalen führt. Lösung: Einführung einer Mindestdauer (z. B. mehrere Tage über dem Band) als zusätzliche Bedingung.

-

Kapitalmanagementrisiko: Der Einsatz von 100 % des Kapitals pro Trade kann zu aggressiv sein und erschwert die Risikostreuung. Es wird empfohlen, die Positionsgröße an die persönliche Risikotoleranz anzupassen.

-

Wochenchart-Verzögerung: Da die Strategie auf Wochencharts basiert, können Einstiegs- und Ausstiegssignale erst am Wochenende bestätigt werden, wodurch wichtige intraday- oder Tagesbewegungen möglicherweise verpasst werden.

Optimierungsmöglichkeiten

-

Dynamische Volatilitätsanpassung: Derzeit verwendet die Strategie eine feste 2-fache Standardabweichung für die Bollinger-Bandbreite. Eine dynamische Anpassung an die Marktvolatilität könnte erwogen werden (kleinerer Multiplikator in niedrigen Volatilitätsphasen, größerer in hohen Volatilitätsphasen).

-

Gestaffelter Auf- und Abbau: Statt einer einmaligen vollen Investition könnte ein schrittweiser Auf- und Abbau von Positionen implementiert werden, um das Timing-Risiko zu reduzieren und den Durchschnittskurs zu optimieren.

-

Zusätzlicher Trendbestätigungsindikator: Hinzufügen eines längerfristigen gleitenden Durchschnitts (z. B. 50- oder 200-Perioden) als Trendfilter, um nur dann einzusteigen, wenn der langfristige Trend aufwärts gerichtet ist – dies erhöht die Trefferquote.

-

Stop-Loss-Optimierung: Einführung eines dynamischen Stop-Loss basierend auf dem ATR (Average True Range) oder eines prozentualen maximalen Drawdowns zur Verbesserung des Risikomanagements.

-

Verbesserte Volumenanalyse: Integration von Volumenmustern wie OBV (On-Balance Volume) oder der Accumulation/Distribution-Linie, um zu bestätigen, ob das Volumen die Kursbewegung unterstützt.

-

Anpassung an Saisonalität und Marktumfeld: Anpassung der Strategieparameter an verschiedene Marktphasen (Bullenmarkt, Bärenmarkt, Seitwärtsbewegung) oder saisonale Faktoren, um die Anpassungsfähigkeit zu erhöhen.

Zusammenfassung

Die Momentum-Bollinger-Bänder-Ausbruch-Volumen-Strategie mit EMA-Ausstieg ist ein durchdachtes, quantitatives Handelssystem, das durch die Kombination von Kursausbrüchen, Momentum-Bestätigung und Volumenfilterung auf Wochenbasis starke Aufwärtstrends erfasst. Ihre Stärken liegen im mehrstufigen Bestätigungsmechanismus und dem klaren Ausstieg. Die Risiken resultieren hauptsächlich aus potenziell verzögerten Ausstiegen und Kapitalmanagementproblemen.

Durch die Umsetzung der vorgeschlagenen Optimierungsmaßnahmen wie dynamische Volatilitätsanpassung, gestaffelter Auf- und Abbau, verstärkte Trendbestätigung und Stop-Loss-Optimierung können die Stabilität und Rentabilität der Strategie weiter verbessert werden. Die Strategie eignet sich besonders für die Suche nach starken Ausbrüchen mit hohem Volumen und ermöglicht es, mittel- bis langfristige Trendchancen bei vergleichsweise niedriger Handelsfrequenz zu nutzen.

Sowohl erfahrene quantitative Händler als auch Neueinsteiger können von dieser Strategie profitieren, sofern sie die Prinzipien richtig verstehen und das Risiko sorgfältig managen. Am wichtigsten ist, dass Händler vor dem Live-Einsatz gründliche Backtests durchführen und die Parameter an ihre persönliche Risikobereitschaft und die Marktbedingungen anpassen.

/*backtest

start: 2024-05-26 00:00:00

end: 2025-05-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Growth Screener Strategy with 9 EMA Exit", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Weekly timeframe variables- 1