Handelszeitraum-basierte Range-Breakout-Momentum-Strategie mit dynamischem Risikomanagement

Überblick

Diese Strategie ist eine Intervall-Strategie, die auf einem definierten Handelszeitfenster basiert. Sie handelt Ausbrüche aus Preisspannen, die während eines festgelegten Zeitraums gebildet werden. Die Strategie kombiniert Zeitfensteranalyse, Momentum-Ausbrüche, gleitende Durchschnitte als Filter und ein präzises Risikomanagement. Ziel ist es, Handelsmöglichkeiten beim Übergang von niedriger zu hoher Volatilität zu erkennen. Besonders beachtet werden die innerhalb eines vordefinierten Handelszeitfensters (z. B. Asien-Session, Europa-Session oder US-Session) gebildeten Hochs und Tiefs. Ein Einstieg erfolgt, wenn der Kurs diese Schlüsselniveaus durchbricht.

Strategieprinzip

Das Kernprinzip basiert auf Ausbrüchen aus Unterstützungs- und Widerstandszonen, die in einem bestimmten Zeitfenster entstehen. Die Ausführung folgt diesem Ablauf:

-

Zeitfensterdefinition und Intervallbildung

Der Nutzer kann ein bestimmtes Handelszeitfenster (nach UAE-Zeit, d. h. GMT+4) definieren. Innerhalb dieses Zeitraums werden kontinuierlich das höchste und das tiefste Kursniveau verfolgt und aktualisiert, um eine Handelsspanne zu bilden. -

Erkennung von Ausbruchsbedingungen

- Long-Bedingung: Der Schlusskurs liegt über dem Hoch des Zeitfensters.

- Short-Bedingung: Der Schlusskurs liegt unter dem Tief des Zeitfensters.

-

Filterung durch gleitenden Durchschnitt

Optional kann ein gleitender Durchschnitt (EMA oder SMA) als Filter verwendet werden. Ist er aktiviert, gelten folgende Anforderungen:- Long-Trades: Der Kurs muss oberhalb des gleitenden Durchschnitts liegen.

- Short-Trades: Der Kurs muss unterhalb des gleitenden Durchschnitts liegen.

Dieser Filter soll sicherstellen, dass die Handelsrichtung mit dem allgemeinen Trend übereinstimmt.

-

Risikomanagement-Einstellungen

- Stop-Loss (SL) kann auf zwei Arten festgelegt werden:

- Basierend auf Hoch/Tief: Der SL liegt bei Long-Trades auf dem Tief des Zeitfensters, bei Short-Trades auf dem Hoch.

- Basierend auf der Mitte der Spanne: Der SL liegt auf dem Mittelpunkt der Preisspanne.

- Der Stop-Loss wird zusätzlich um den Spread korrigiert.

- Take-Profit (TP) wird basierend auf einem vordefinierten Risiko-Ertrags-Verhältnis berechnet.

- Eine Break-Even-Funktion wird implementiert, die den Stop-Loss nachzieht, wenn ein bestimmtes Risiko-Ertrags-Niveau erreicht ist.

- Stop-Loss (SL) kann auf zwei Arten festgelegt werden:

-

Handelsmanagement

- Begrenzung der maximalen Anzahl von Trades pro Tag.

- Zurücksetzen der Zähler und Intervallwerte zu Beginn jeder Sitzung.

- Beenden der Sitzungsverfolgung am Ende der Sitzung.

Diese Strategie basiert auf der Annahme, dass sich in Phasen niedriger Volatilität Energie aufbaut, die dann beim Durchbrechen eines entscheidenden Kursniveaus freigesetzt wird. Durch das Abwarten eines bestätigenden Schlusskursausbruchs sollen falsche Ausbrüche reduziert werden; der optionale MA-Filter erhöht die Zuverlässigkeit der Signale zusätzlich.

Strategievorteile

Die Analyse des Strategie-Codes ergibt folgende Hauptvorteile:

-

Objektiver Einstieg auf Basis der Marktstruktur

Die Strategie nutzt die während des Zeitfensters gebildete Preisspanne als objektiven Ausdruck der Marktstruktur – keine subjektiven Entscheidungen oder starren Parameter. Dadurch passt sie sich verschiedenen Marktbedingungen und Volatilitäten an. -

Flexibles Zeitfenster

Der Nutzer kann das Handelszeitfenster je nach Markteigenschaften und eigenem Handelsstil anpassen, sodass die Strategie auf verschiedene Märkte und Zeitzonen angewendet werden kann. -

Mehrstufiger Filtermechanismus

Durch die Kombination von Intervallausbruch und MA-Filter wird die Signalqualität deutlich verbessert und die Wahrscheinlichkeit falscher Ausbrüche reduziert. Insbesondere in trendstarken Märkten verhindert der MA-Filter gegen den Trend gerichtete Trades. -

Präzises Risikomanagement

- Dynamische Stop-Loss-Einstellung auf Basis der tatsächlichen Marktvolatilität.

- Vordefiniertes Risiko-Ertrags-Verhältnis für konsistentes Handelsmanagement.

- Break-Even-Funktion verringert die Wahrscheinlichkeit von Verlusttrades.

- Handelslimits verhindern Überhandeln und Risikoakkumulation.

-

Hohe Anpassungsfähigkeit

Die Parameter (Typ und Länge des gleitenden Durchschnitts, Risiko-Ertrags-Verhältnis usw.) sind weitgehend einstellbar, sodass die Strategie auf verschiedene Zeitrahmen, Märkte und Anlageklassen zugeschnitten werden kann. -

Einfache Überwachung und Optimierung

Die Implementierung enthält klare grafische Elemente (z. B. Darstellung der Spannengrenzen und des gleitenden Durchschnitts) sowie Alarmbedingungen, was die Überwachung und spätere Optimierung erleichtert.

Strategierisiken

Trotz ihrer Vorteile birgt die Strategie inhärente Risiken und potenzielle Schwächen:

-

Risiko falscher Ausbruchssignale

Märkte zeigen oft Fehlausbrüche, bei denen der Kurs kurz die Spanne verlässt und sofort wieder zurückkehrt. Obwohl die Strategie durch Schlusskursbestätigung und optionalen MA-Filter dieses Risiko mindert, kann es nicht völlig ausgeschlossen werden.

Lösungsansatz: Zusätzliche Bestätigungsindikatoren wie Volumenausbruch oder Volatilitätsfilter könnten integriert werden, oder der Ausbruch müsste eine gewisse Zeit bestehen bleiben. -

Abhängigkeit vom Zeitfenster

Die Effektivität hängt stark von der Charakteristik des gewählten Zeitfensters ab. Bildet sich dort nicht konsistent eine sinnvolle Preisspanne, leidet die Performance.

Lösungsansatz: Detaillierte Analyse verschiedener Zeitfenster für die jeweiligen Märkte, um dasjenige zu identifizieren, das die besten Handelsspannen liefert. -

Risiko bei Stop-Loss-Einstellung

In hochvolatilen Märkten kann ein Stop-Loss basierend auf dem Hoch/Tief zu weit sein, was zu übermäßigem Risiko führt; in niedrigvolatilen Märkten kann er zu eng sein, sodass er unnötig ausgelöst wird.

Lösungsansatz: Dynamische Anpassung des Stop-Loss auf Basis der Volatilität oder Einführung eines minimalen/maximalen Stop-Bereichs. -

Problematik eines festen Risiko-Ertrags-Verhältnisses

Ein festes Verhältnis ist nicht in allen Marktphasen optimal. In starken Trends könnte ein höheres Verhältnis besser passen, in Seitwärtsmärkten ein niedrigeres.

Lösungsansatz: Adaptives Risiko-Ertrags-Verhältnis basierend auf Marktbedingungen (z. B. Volatilität oder Trendstärke). -

Fehlende Anpassung an das Marktumfeld

Die Strategie unterscheidet nicht klar zwischen verschiedenen Marktumfeldern (Trend vs. Seitwärts) und könnte in für Ausbrüche ungünstigen Phasen Signale generieren.

Lösungsansatz: Hinzufügen eines Marktumfeld-Filters, z. B. Trendstärkeindikator oder Volatilitätsanalyse, um die Strategie bei ungünstigen Bedingungen anzupassen oder zu deaktivieren. -

Einschränkung der Handelshäufigkeit

Die tägliche Begrenzung verhindert zwar Überhandeln, könnte aber an volatilen Tagen gültige Signale verpassen.

Lösungsansatz: Intelligentere Frequenzsteuerung, z. B. adaptive Limits basierend auf Marktvolatilität oder der Erfolgsquote vorheriger Trades.

Optimierungsrichtungen

Basierend auf einer eingehenden Analyse des Strategie-Codes ergeben sich folgende Optimierungsmöglichkeiten:

-

Adaptive Zeitfenstereinstellung

- Derzeit wird eine feste Start- und Endzeit verwendet. Eine wertvolle Verbesserung wäre die automatische Identifizierung optimaler Zeitfenster auf Basis historischer Volatilitätsmuster.

- Diese Optimierung würde es der Strategie ermöglichen, sich an saisonale Muster und sich ändernde Volatilitätseigenschaften verschiedener Märkte anzupassen.

-

Verbesserte Ausbruchsbestätigung

- Hinzufügen einer Volumenbestätigung, um sicherzustellen, dass der Ausbruch von einem deutlichen Anstieg des Handelsvolumens begleitet wird.

- Implementierung dynamischer Ausbruchsschwellen, die auf der jüngsten Volatilität basieren.

- Einbeziehung von Price-Action-Bestätigungen, z. B. spezifischer Kerzenmuster nach dem Ausbruch.

- Diese Verbesserungen könnten die Anzahl falscher Ausbrüche erheblich reduzieren und die Gesamtrentabilität steigern.

-

Dynamisches Risikomanagement

- Anpassung des Risiko-Ertrags-Verhältnisses an die Marktvolatilität.

- Implementierung komplexerer Tail-Risk-Management-Ansätze, z. B. teilweiser Gewinnmitnahmen basierend auf Marktbedingungen.

- Hinzufügen eines zeitbasierten Stop-Loss für Trades, die sich zu lange nicht entwickeln.

- Diese Optimierungen können die risikobereinigte Rendite deutlich verbessern.

-

Marktumfeld-Filter

- Implementierung eines Klassifikationssystems für Marktumfelder (Trend, Range, Übergang).

- Anpassung der Strategieparameter oder vollständiges Aktivieren/Deaktivieren der Strategie basierend auf dem erkannten Umfeld.

- Hinzufügen eines Volatilitätsfilters, um bei extrem hoher Volatilität Anpassungen vorzunehmen oder auszusetzen.

- Diese Optimierung ist entscheidend, um unter ungünstigen Bedingungen nicht zu handeln und die langfristige Performance erheblich zu verbessern.

-

Multi-Timeframe-Analyse

- Einbeziehung von Trendinformationen aus höheren Zeitrahmen, um sicherzustellen, dass die Handelsrichtung mit dem übergeordneten Trend übereinstimmt.

- Nutzung des Price-Actions aus niedrigeren Zeitrahmen für präzise Einstiegsoptimierungen.

- Diese Optimierung kann die Einstiegsgenauigkeit und die Gesamterfolgsrate verbessern.

-

Maschinelles Lernen

- Optimierung der Parameter durch Algorithmen des maschinellen Lernens.

- Implementierung von Mustererkennungssystemen, um die vielversprechendsten Ausbruchskonstellationen zu identifizieren.

- Entwicklung von Vorhersagemodellen zur Schätzung der Erfolgswahrscheinlichkeit eines bestimmten Ausbruchs.

- Diese fortgeschrittenen Optimierungen könnten die Strategie auf eine neue Ebene heben, indem sie datengetriebene Erkenntnisse nutzen, um die traditionelle technische Analyse zu ergänzen.

Zusammenfassung

Die Intervall-Ausbruch-Momentum-Strategie auf Basis eines Handelszeitfensters ist ein umfassendes Handelssystem, das Zeitfensteranalyse, Kursausbrüche, Trendbestätigung und Risikomanagement kombiniert. Ihr Kernvorteil liegt in der objektiven Erkennung von Einstiegspunkten auf Basis der Marktstruktur und der präzisen Risikokontrolle.

Die Strategie eignet sich besonders für Märkte mit ausgeprägten Handelszeitfenstern, wie Devisenmärkte und globale Indizes, die regionale Sitzungscharakteristiken aufweisen. Durch die Definition von Schlüsselniveaus und das Abwarten bestätigender Ausbrüche versucht die Strategie, den Übergang von der Akkumulationsphase in eine gerichtete Bewegung zu erfassen.

Obwohl Risiken wie falsche Ausbrüche und die Abhängigkeit vom Zeitfenster bestehen, können diese durch die vorgeschlagenen Optimierungen (adaptive Parameter, verbesserte Bestätigung, dynamisches Risikomanagement) effektiv gemanagt werden.

Die Flexibilität und Anpassbarkeit der Strategie machen sie für verschiedene Handelsstile und Marktbedingungen geeignet – ob für Intraday-Trader, die die Volatilität bestimmter Sitzungen nutzen möchten, oder für Swing-Trader, die Schlüsseleinstiegspunkte identifizieren wollen. Das Framework bietet eine solide Grundlage, die je nach Bedarf weiter angepasst und optimiert werden kann.

Letztlich hängt die Effektivität der Strategie von der Feinabstimmung auf die spezifischen Markteigenschaften und einer strengen Handelsdisziplin ab. Durch kontinuierliches Monitoring, Backtesting und Optimierung können Trader die Performance weiter verbessern und die Strategie zu einem leistungsstarken Werkzeug machen.

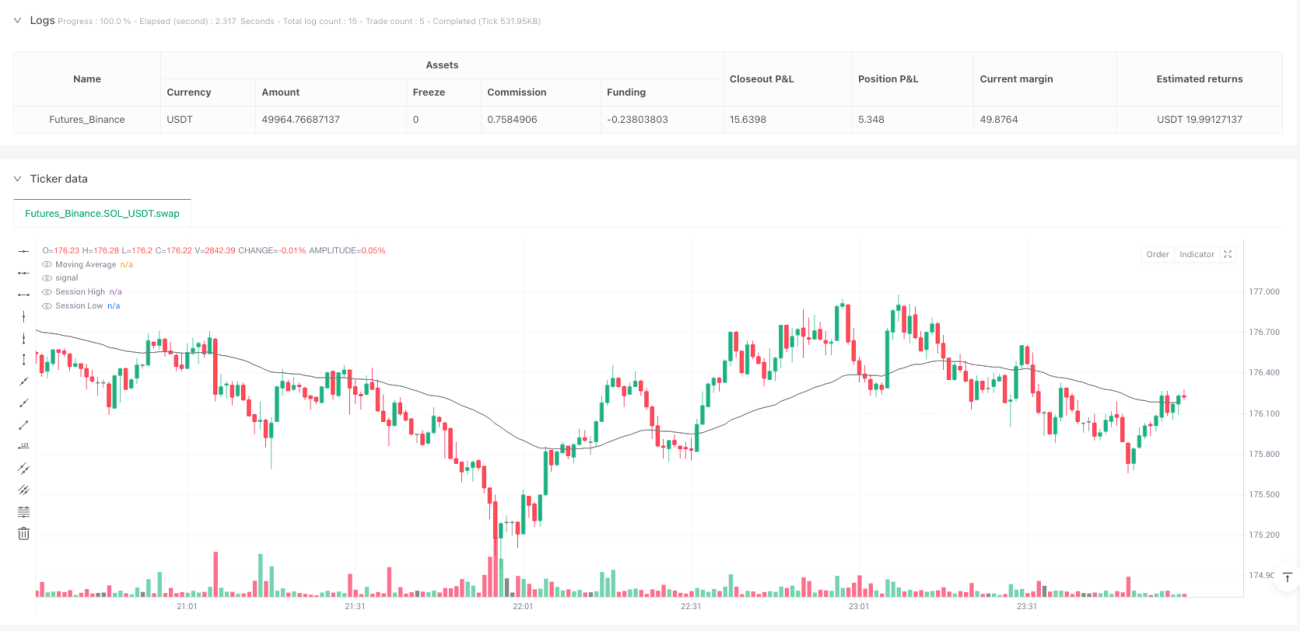

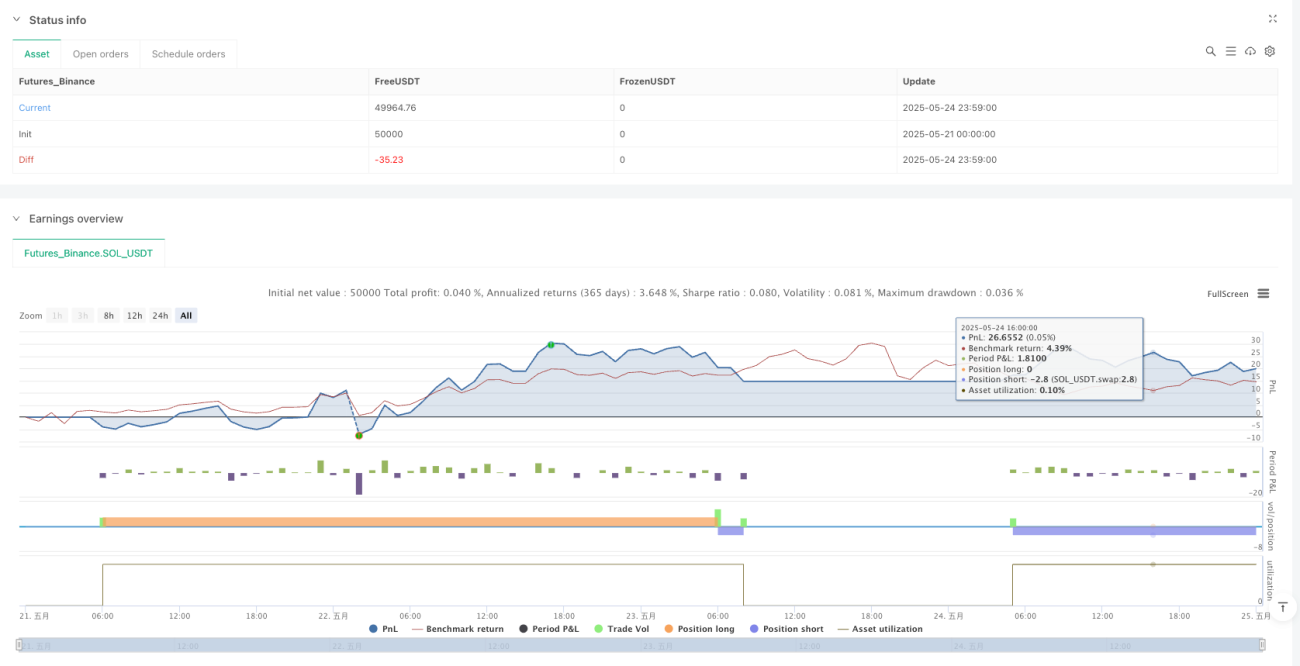

/*backtest

start: 2025-05-21 00:00:00

end: 2025-05-25 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Session Breakout Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// === User Inputs ===- 1