Dynamische ATR-volatilitätsadaptive Bereichsfilter-Trendfolgestrategie

Übersicht

Die dynamische ATR-Volatilitäts-angepasste Bereichsfilter-Trendfolgestrategie ist ein quantitatives Handelssystem, das auf Preisschwankungsbereichen basiert. Diese Strategie kombiniert geschickt technische Indikatoren wie gleitenden Durchschnitt (SMA), Standardabweichung (STDEV) und durchschnittliche wahre Schwankungsbreite (ATR), um durch die Konstruktion oberer und unterer Schwankungsbänder Markttrends und Handelssignale zu identifizieren. Der Kern der Strategie liegt im Aufbau eines dynamischen Preiskorridors durch die Kombination von gleitendem Durchschnitt und Volatilität. Die ATR wird genutzt, um Take-Profit- und Stop-Loss-Niveaus dynamisch anzupassen, und es wird zudem eine flexible Trailing-Stop-Option bereitgestellt, die es der Strategie ermöglicht, sich in verschiedenen Marktumgebungen anzupassen. Durch optimierte Parameter kann die Strategie Markttrendchancen effektiv nutzen und gleichzeitig ein solides Risikomanagement gewährleisten.

Strategieprinzip

Die Funktionsweise der Strategie basiert auf den folgenden Schritten:

-

Berechnung des Bereichsfilters: Zunächst wird der einfache gleitende Durchschnitt (SMA) als Mittellinie verwendet. Anschließend werden basierend auf der Standardabweichung der Kurse obere und untere Schwankungsbänder berechnet. Obere Linie = SMA + Multiplikator × Standardabweichung; Untere Linie = SMA - Multiplikator × Standardabweichung. Diese Methode passt die Kanalbreite dynamisch an die Marktvolatilität an.

-

Trendidentifikation: Durchbricht der Kurs die obere Linie, wird dies als Aufwärtstrend identifiziert; durchbricht er die untere Linie, als Abwärtstrend. Diese Methode zur Trendbestimmung hilft, Marktrauschen zu filtern.

-

Einstiegsbedingungen: Ein Long-Signal wird ausgelöst, wenn der Kurs von unten die obere Linie durchbricht und sich zuvor nicht im Aufwärtstrend befand. Ein Short-Signal wird ausgelöst, wenn der Kurs von oben die untere Linie durchbricht und sich zuvor nicht im Abwärtstrend befand.

-

Ausstiegsstrategie: Die Strategie bietet zwei Ausstiegsmöglichkeiten:

- Fester Take-Profit/Stop-Loss: Dynamische Take-Profit- und Stop-Loss-Niveaus basierend auf dem ATR. Take-Profit-Distanz = ATR × Take-Profit-Multiplikator, Stop-Loss-Distanz = ATR × Stop-Loss-Multiplikator.

- Trailing-Stop: Ein ATR-basierter Trailing-Stop, bei dem sich das Stop-Loss-Niveau entsprechend anpasst, wenn sich der Kurs in die gewünschte Richtung bewegt.

-

Positionsmanagement: Die Strategie verwendet einen prozentualen Ansatz des Kontokapitals, standardmäßig werden 100 % des Kontokapitals für den Handel eingesetzt.

Der Hauptvorteil dieser Strategie liegt in ihrer Anpassungsfähigkeit: Durch die Kombination von SMA, Standardabweichung und ATR passen sich die Strategieparameter automatisch an die Marktvolatilität an und liefern so in verschiedenen Marktumgebungen gute Ergebnisse.

Strategievorteile

Nach eingehender Analyse des Codes bietet die Strategie folgende Vorteile:

-

Hohe Anpassungsfähigkeit: Die Strategie nutzt die Standardabweichung, um die Kanalbreite dynamisch anzupassen, sodass sie sich sowohl in Phasen hoher als auch niedriger Volatilität automatisch anpasst. Dies vermeidet die Unwirksamkeit von Strategien mit festen Parametern in unterschiedlichen Marktumgebungen.

-

Umfassendes Risikomanagement: Die Strategie integriert einen dynamischen Take-Profit/Stop-Loss-Mechanismus auf Basis des ATR, der eine präzisere und angemessenere Risikokontrolle ermöglicht. Die Stop-Loss- und Take-Profit-Niveaus passen sich automatisch an die Marktvolatilität an.

-

Hohe Signalqualität: Durch den Trendbestätigungsmechanismus werden falsche Ausbruchssignale effektiv herausgefiltert, was die Erfolgsquote des Handels erhöht. Ein Handelssignal wird nur ausgelöst, wenn der Kurs die obere/untere Linie durchbricht und sich zuvor nicht im entsprechenden Trend befand.

-

Flexible Ausstiegsstrategie: Es stehen sowohl fester Take-Profit/Stop-Loss als auch Trailing-Stop zur Verfügung. Händler können je nach Risikobereitschaft und Markteinschätzung die geeignete Ausstiegsmethode wählen. Der Trailing-Stop eignet sich besonders gut zum Mitnehmen großer Trends.

-

Visuelle Entscheidungshilfe: Die Strategie bietet klare Visualisierungen der oberen/unteren Linien, des gleitenden Durchschnitts sowie der Take-Profit/Stop-Loss-Niveaus, was Händlern hilft, den Marktzustand und die Strategieleistung intuitiv zu verstehen.

-

Großer Spielraum für Parameteroptimierung: Die Strategie bietet mehrere einstellbare Parameter, darunter Länge des Bereichsfilters, Multiplikator, ATR-Länge, Take-Profit/Stop-Loss-Multiplikator usw., sodass Händler die Strategie für verschiedene Märkte und Handelsinstrumente gezielt optimieren können.

Strategierisiken

Obwohl die Strategie gut konzipiert ist, bestehen folgende potenzielle Risiken:

-

Parameterempfindlichkeit: Die Strategieleistung reagiert empfindlich auf die Parametereinstellungen, insbesondere auf Länge und Multiplikator des Bereichsfilters. Ungeeignete Parameter können zu übermäßigem Handel oder zum Verpassen wichtiger Kursbewegungen führen. Lösung: Durch Backtesting unter verschiedenen Marktumgebungen nach robusten Parameterkombinationen suchen.

-

Trendumkehrrisiko: In einem Marktumfeld mit plötzlicher starker Trendumkehr kann die Strategie möglicherweise nicht schnell genug reagieren, was zu größeren Drawdowns führt. Zur Risikominderung kann die Kombination mit anderen Trendumkehrindikatoren zur Signalbestätigung in Betracht gezogen werden.

-

Schwache Leistung in Phasen geringer Volatilität: In anhaltend seitwärts gerichteten oder niedrig volatilen Märkten kann die Strategie viele Fehlsignale erzeugen. Es wird empfohlen, in solchen Marktumgebungen den Filter-Multiplikator zu erhöhen oder zusätzliche Handelsfilterbedingungen hinzuzufügen.

-

Stop-Loss-Slippage-Risiko: In Zeiten geringer Liquidität oder hoher Volatilität kann der tatsächliche Ausführungskurs des Stop-Loss vom erwarteten abweichen. Dies kann durch konservativere Stop-Loss-Niveaus oder die Berücksichtigung von Volatilitätsfaktoren zur Anpassung der Stop-Distanz gemildert werden.

-

Risiko der Überoptimierung: Da die Strategie mehrere optimierbare Parameter bietet, besteht die Gefahr einer Überanpassung an historische Daten. Lösung: Verwendung von Out-of-Sample-Tests und Forward-Tests zur Überprüfung der Robustheit der Strategie.

Optimierungsrichtungen

Basierend auf der Code-Analyse kann die Strategie in folgenden Bereichen optimiert werden:

-

Marktumgebungsfilter: Ein zusätzlicher Mechanismus zur Beurteilung des Marktumfelds kann eingeführt werden, z. B. Volatilitätsindikatoren (wie VIX oder relativer ATR), um zu bestimmen, welche Parameterkombination für den aktuellen Markt geeignet ist. Es könnte sogar in Betracht gezogen werden, die Parameter dynamisch je nach Marktumgebung anzupassen. Der Grund dafür ist, dass optimale Parameter in verschiedenen Marktumgebungen oft deutlich voneinander abweichen.

-

Verbesserte Trendbestätigung: Andere Trendindikatoren (wie ADX, MACD) können als zusätzliche Bestätigung herangezogen werden, um die Genauigkeit der Trendbestimmung zu erhöhen. Dies reduziert effektiv Fehlsignale in Seitwärtsmärkten.

-

Optimiertes Kapitalmanagement: Derzeit verwendet die Strategie einen festen Prozentsatz des Kontokapitals. Es könnte ein volatilitäts- oder risikoadjustiertes Positionsmanagement in Betracht gezogen werden, wie z. B. die Kelly-Formel oder die Fixed-Fraction-Methode, um eine bessere Kapitalwachstumskurve zu erzielen.

-

Zeitfilter: Es können zeitbasierte Handelsfilter hinzugefügt werden, um Zeiten mit hoher Volatilität oder geringer Liquidität zu vermeiden, z. B. während der Veröffentlichung von Wirtschaftsdaten oder zu Markteröffnungs-/Schlusszeiten.

-

Multi-Timeframe-Analyse: Ein Multi-Timeframe-Bestätigungsmechanismus kann eingeführt werden, z. B. dass die Trendrichtung des größeren Zeitrahmens mit der Handelsrichtung übereinstimmen muss, um die Erfolgsquote zu erhöhen. Diese Methode filtert effektiv Signale mit geringer Erfolgswahrscheinlichkeit, die gegen den übergeordneten Trend gerichtet sind.

-

Optimierte Ausstiegsmechanismen: Es könnte in Betracht gezogen werden, das Take-Profit/Stop-Loss-Verhältnis dynamisch an den Marktvolatilitätszustand anzupassen oder einen Teilgewinnmitnahmemechanismus (z. B. gestaffelte Gewinnmitnahme) zu implementieren, um sowohl eine hohe Trefferquote zu erhalten als auch große Bewegungen nicht zu verpassen.

Zusammenfassung

Die dynamische ATR-Volatilitäts-angepasste Bereichsfilter-Trendfolgestrategie ist ein gut strukturiertes, logisch klares quantitatives Handelssystem. Es identifiziert Trends durch einen dynamischen Kanal, der auf gleitendem Durchschnitt und Standardabweichung basiert, und kombiniert dies mit einem präzisen Risikomanagement mittels ATR. Das Hauptmerkmal der Strategie ist ihre Anpassungsfähigkeit und das umfassende Risikokontrollsystem, das eine stabile Leistung in verschiedenen Marktumgebungen ermöglicht.

Durch angemessene Parametereinstellungen und mögliche Optimierungen hat die Strategie das Potenzial, in trendstarken Märkten stabile Gewinne zu erzielen. Händler sollten jedoch bei der Nutzung dieser Strategie auf die Robustheit der Parameteroptimierung achten, Überanpassung vermeiden und gezielte Anpassungen basierend auf den Eigenschaften des gehandelten Instruments vornehmen. Darüber hinaus können die in diesem Artikel vorgeschlagenen Optimierungsrichtungen wie Marktumgebungsfilter und Multi-Timeframe-Analyse die Robustheit und Rentabilität der Strategie weiter verbessern.

Insgesamt handelt es sich um einen gut durchdachten, funktionsreichen quantitativen Strategierahmen, der sich für den Einsatz und die weitere Optimierung durch Händler mit Erfahrung im quantitativen Handel in der Praxis eignet.

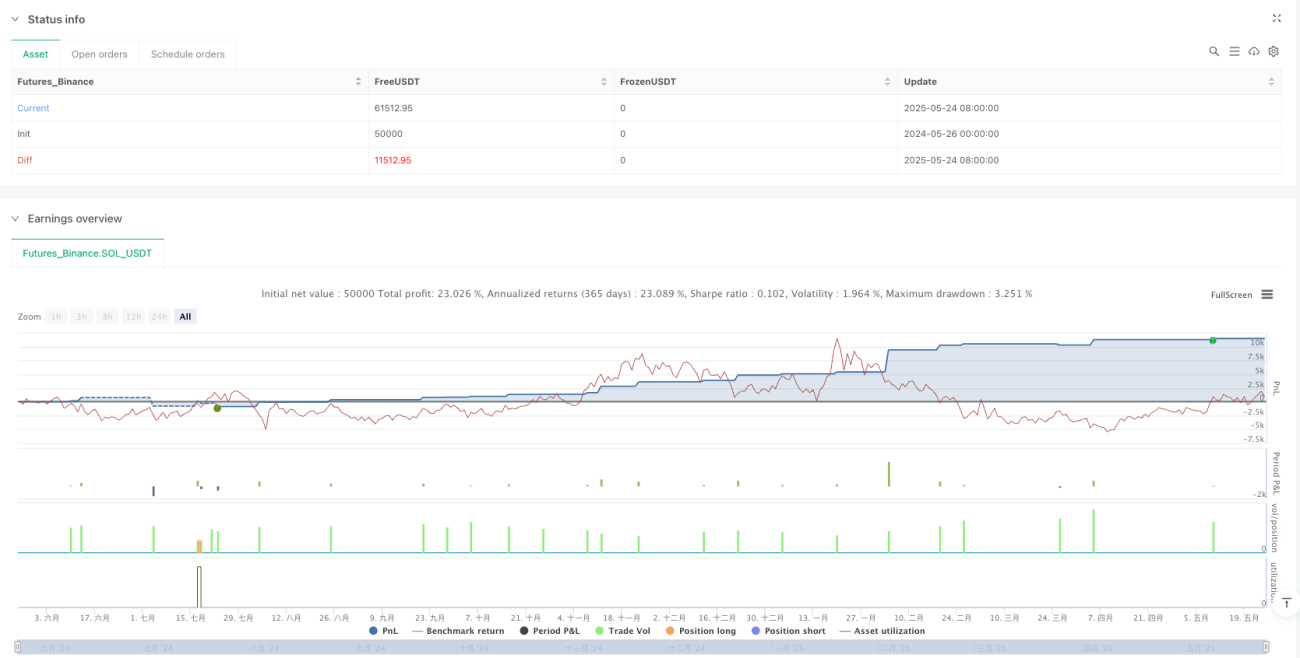

/*backtest

start: 2024-05-26 00:00:00

end: 2025-05-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Optimized Range Filter Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0)

// Optimization Inputs- 1