Überblick

Die Multizeitrahmen-Trendfolgestrategie mit adaptivem Risikomanagement und Marktzustandserkennung ist ein umfassendes quantitatives Handelssystem, das darauf abzielt, starke Trends zu identifizieren und gleichzeitig Fehlsignale sowie ungünstige Marktbedingungen auszufiltern. Die Strategie kombiniert mehrere technische Indikatoren, darunter schnelle und langsame exponentielle gleitende Durchschnitte (EMA), einfache gleitende Durchschnitte (SMA), MACD-Indikator und ATR-Volatilitätsmessung, zu einem vollständigen Handelssystem. Das System kann nicht nur automatisch Einstiegspunkte erkennen, sondern auch vordefinierte Kursziele setzen, automatisch Stopps platzieren und besitzt die Fähigkeit, Fehlsignale, Fallenbereiche und Seitwärtszonen zu erkennen.

Funktionsweise der Strategie

Das Kernprinzip dieser Strategie basiert auf dem Konzept des Trendfolgens und der Mehrfachbestätigung. Es wird durch die folgenden Schlüsselkomponenten realisiert:

-

Trendbestätigungssystem: Die Kreuzung des schnellen EMA (8 Perioden) und des langsamen EMA (34 Perioden) dient zur Bestimmung der kurzfristigen Trendrichtung. Gleichzeitig muss der Kurs über dem 50- und 200-Perioden-einfachen gleitenden Durchschnitt (für Long) oder darunter (für Short) liegen, was eine mittel- bis langfristige Trendbestätigung liefert.

-

Impulsbestätigung: Der MACD-Indikator wird verwendet, um zu überprüfen, ob der Kursimpuls mit der Trendrichtung übereinstimmt. Ein Long-Signal erfordert, dass die MACD-Linie über der Signallinie und positiv ist; für Short-Signale gilt das Gegenteil.

-

Adaptives Risikomanagement: Die Strategie nutzt den 14-Perioden-ATR (Average True Range) multipliziert mit einem anpassbaren Multiplikator, um das Stopp-Niveau festzulegen. Diese Methode passt die Stopp-Position automatisch an die aktuelle Marktvolatilität an, was bei höherer Volatilität einen weiteren und bei geringerer Volatilität einen engeren Stopp ermöglicht.

-

Vordefiniertes Risiko-Ertrags-Verhältnis: Das Gewinnziel wird basierend auf einer festgelegten Risiko-Rendite-Rate (Standard 2,0) automatisch berechnet. Dies gewährleistet ein konsistentes und erwartungsgemäßes Risiko-Ertrags-Setup für jeden Handel.

-

Marktfallenerkennung: Die Strategie kann potenzielle Fehlausbruch-Muster erkennen, z. B. wenn der Kurs das 20-Perioden-Hoch durchbricht, der Schlusskurs jedoch unter dem Eröffnungskurs liegt (Long-Falle), oder wenn der Kurs das 20-Perioden-Tief unterschreitet, der Schlusskurs jedoch über dem Eröffnungskurs liegt (Short-Falle).

-

Seitwärtsmarktfilter: Durch die Berechnung der EMA-Steigung und die Erkennung schwacher MACD-Werte wird ein Seitwärtsmarkt identifiziert. Wenn die EMA-Steigung unter einem bestimmten Schwellenwert liegt und der MACD nahe Null ist, vermeidet die Strategie den Handel in diesen ineffizienten Marktumgebungen.

Vorteile der Strategie

-

Umfassende Trendbestätigung: Durch die Kombination gleitender Durchschnitte mehrerer Zeitrahmen und des MACD-Indikators filtert die Strategie schwache Trends und Umkehrsignale aus und handelt nur in starken Trendumgebungen.

-

Adaptive Risikokontrolle: Die ATR-basierte Stoppsetzung ermöglicht es der Strategie, das Schutzniveau automatisch an die aktuelle Marktvolatilität anzupassen, was eine präzisere Risikokontrolle bietet.

-

Intelligente Marktzustandserkennung: Durch die Erkennung von Fallenbereichen und Seitwärtsmärkten vermeidet die Strategie den Handel unter ungünstigen Bedingungen, was Verluste durch Fehlsignale erheblich reduziert.

-

Visuelle Handelsumgebung: Die Strategie bietet visuelle Markierungen für Fallen- und Seitwärtszonen, die Händlern helfen, den Marktzustand und potenzielle Gefahrenbereiche besser zu verstehen.

-

Automatisiertes Alarmsystem: Integrierte Alarmfunktionen geben Echtzeit-Handelssignalbenachrichtigungen, einschließlich genauer Einstiegspunkte, Stopps und Gewinnziele, und machen die Handelsausführung effizienter.

-

Ausgewogenes Risiko-Ertrags-Setup: Das vordefinierte Risiko-Ertrags-Verhältnis stellt sicher, dass jeder Handel eine konsistente erwartete Rendite bietet und zur langfristigen Rentabilität beiträgt.

-

Flexible Parametereinstellung: Alle wichtigen Parameter können an bestimmte Märkte und persönliche Risikopräferenzen angepasst werden, was ein hohes Maß an Strategieanpassung ermöglicht.

Risiken der Strategie

-

Trendumkehrrisiko: Trotz des Mehrfachbestätigungssystems könnte die Strategie bei plötzlichen Marktumkehrungen nicht rechtzeitig aussteigen, was zu Drawdowns führt. Eine Lösung wäre die Integration eines Volatilitätsfilters oder kurzfristigerer Umkehrindikatoren als Frühwarnsystem.

-

Parameteroptimierungsfalle: Eine Überoptimierung von Parametern für bestimmte Zeiträume kann zu Look-Ahead-Bias und schlechterer zukünftiger Performance führen. Eine Lösung ist das Backtesting über mehrere Marktzyklen und verschiedene Anlageklassen hinweg unter Verwendung robuster Parametereinstellungen.

-

Performance in Seitwärtsmärkten: Obwohl die Strategie versucht, Seitwärtsmärkte zu filtern, ist der Erkennungsmechanismus nicht perfekt, was zu übermäßigem Handel in ineffizienten Märkten führen kann. Eine Lösung ist die Hinzunahme zusätzlicher Bereichserkennungsindikatoren wie Bollinger-Band-Breite oder ADX.

-

Abhängigkeit von historischer Volatilität: Der ATR-basierte Stopp geht davon aus, dass die zukünftige Volatilität der historischen ähnelt, was bei plötzlicher Volatilitätsausweitung unzureichend sein kann. Eine Lösung wäre die Verwendung eines dynamischen ATR-Multiplikators oder die Kombination mit wichtigen Kursniveaus für den Stopp.

-

Einschränkung des festen Risiko-Ertrags-Verhältnisses: Ein festes Risiko-Ertrags-Verhältnis ist möglicherweise nicht für alle Marktbedingungen geeignet. Eine Lösung ist die Implementierung dynamischer Ziele, die auf Unterstützungs-/Widerstandsniveaus oder Volatilitätserwartungen basieren.

-

Begrenztheit der Fehlsignalerfassung: Das aktuelle Fallenerkennungssystem ist relativ einfach und kann möglicherweise nicht alle Arten von Marktfallen erfassen. Eine Lösung ist die Integration komplexerer Preisaktionsmustererkennung oder Volumenbestätigung.

Optimierungsrichtungen

-

Hinzufügen einer Volumenbestätigung: Die Integration von Volumenindikatoren in die Einstiegsbedingungen kann die Signalqualität verbessern. Insbesondere die Bestätigung, dass Trendbewegungen von steigendem Volumen begleitet werden, kann Fehlausbrüche reduzieren. Es wird empfohlen, einen relativen Volumenindikator (z. B. Relative Volume Index) als zusätzlichen Filter hinzuzufügen.

-

Implementierung eines dynamischen Risikomanagements: Der derzeit feste ATR-Multiplikator könnte zu einem dynamischen Multiplikator auf Basis des Marktzustands aufgerüstet werden. In starken Trendumgebungen könnte ein kleinerer Multiplikator (engerer Stopp) und in volatileren Märkten ein größerer Multiplikator verwendet werden, um sich an unterschiedliche Marktbedingungen anzupassen.

-

Erweiterte Marktzustandsklassifizierung: Die aktuelle Seitwärtserkennung könnte zu einem umfassenderen System zur Klassifizierung von Marktzuständen ausgebaut werden, einschließlich starker Trend, schwacher Trend, Seitwärtsbewegung und hoher Volatilität. Jeder Zustand könnte maßgeschneiderte Einstiegsbedingungen und Risikoparameter erhalten, was die Anpassungsfähigkeit der Strategie erheblich verbessert.

-

Integration von Saisonalitäts- und Zeitfiltern: Die Analyse und Einbeziehung saisonaler Muster oder der besten Handelszeiten des Tages könnte die Strategieleistung weiter verbessern. Dies könnte Verluste reduzieren, indem der Handel in historisch schwachen Zeiten eingeschränkt wird.

-

Implementierung eines Teilgewinnmechanismus: Die Ersetzung eines einzelnen Gewinnziels durch eine mehrstufige Gewinnmitnahmestrategie, die eine teilweise Positionsglattstellung auf verschiedenen Kursniveaus ermöglicht, kann Gewinne teilweise sichern, während das Aufwärtspotenzial erhalten bleibt, und die risikobereinigte Gesamtrendite der Strategie verbessern.

-

Hinzufügen eines korrelierenden Marktfilters: Die Integration von Signalen korrelierender Märkte (z. B. Indizes oder Frühindikatoren) als zusätzliche Bestätigungsebene kann Fehlsignale reduzieren und die Einstiegszeitpunkte verbessern.

-

Implementierung maschineller Lernoptimierung: Der Einsatz von Machine-Learning-Algorithmen zur dynamischen Optimierung von Strategieparametern oder zur Vorhersage optimaler Einstiegspunkte könnte die Strategieleistung erheblich steigern, insbesondere in schnelllebigen Marktumgebungen.

Zusammenfassung

Die Multizeitrahmen-Trendfolgestrategie mit adaptivem Risikomanagement und Marktzustandserkennung stellt ein umfassendes und robustes Handelssystem dar, das für verschiedene Marktbedingungen geeignet ist. Durch die Kombination mehrfacher Trendbestätigungen, dynamischen Risikomanagements und fortschrittlicher Marktzustandserkennung zielt die Strategie darauf ab, hochwahrscheinliche Handelsmöglichkeiten in starken Trends zu erfassen und gleichzeitig ungünstige Marktumgebungen zu meiden.

Der Hauptvorteil der Strategie liegt in ihrem umfassenden Signalbestätigungssystem und dem intelligenten Risikomanagement-Rahmenwerk, während ihre Einschränkungen hauptsächlich mit der Genauigkeit der Marktzustandserkennung und den festen Parametereinstellungen zusammenhängen. Durch die Umsetzung der vorgeschlagenen Optimierungen, insbesondere des dynamischen Risikomanagements, der erweiterten Marktzustandsklassifizierung und der Volumenbestätigung, hat die Strategie das Potenzial, ihre Leistung und Robustheit weiter zu verbessern.

Für Händler und Investoren, die einen systematischen Ansatz zur Identifikation von Trends, zum Risikomanagement und zur Anpassung an verschiedene Marktbedingungen suchen, bietet diese Strategie ein leistungsstarkes Framework, das als Grundlage für den Aufbau personalisierter Handelssysteme dienen kann. Am wichtigsten ist, dass das modulare Design der Strategie eine individuelle Anpassung und Erweiterung je nach spezifischen Anforderungen und Marktumgebungen ermöglicht, was sie zu einem wertvollen Werkzeug für verschiedene Handelsstile macht.

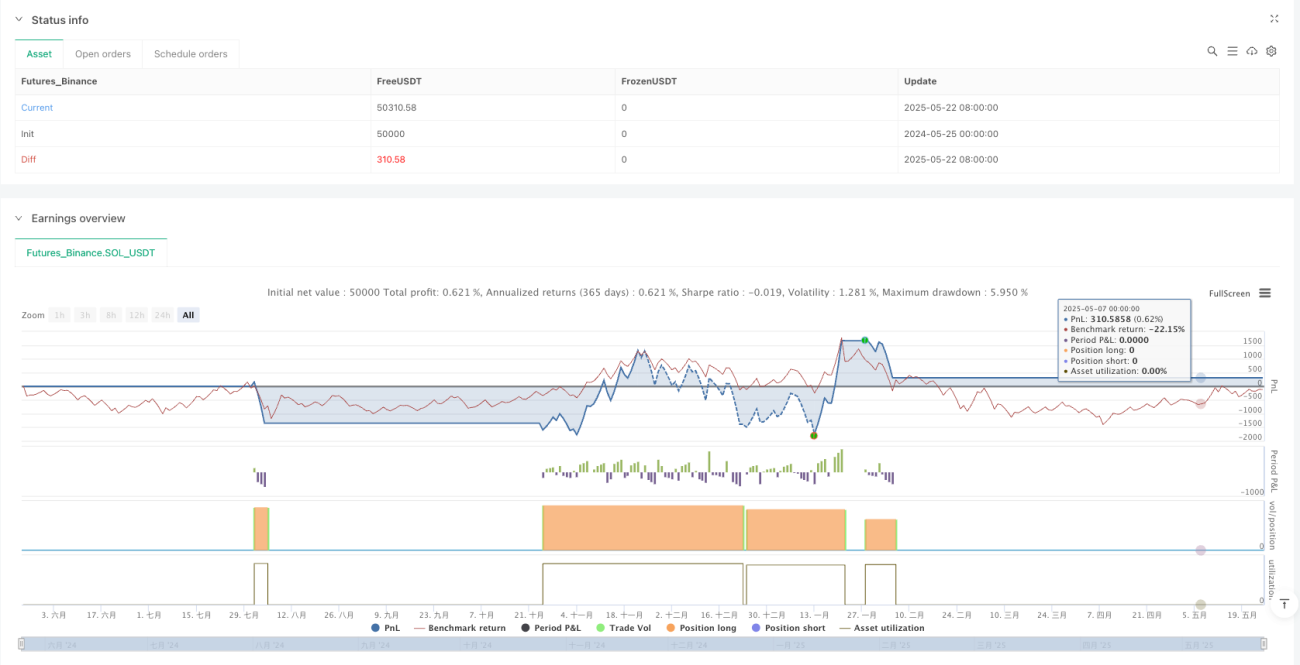

/*backtest

start: 2024-05-25 00:00:00

end: 2025-05-25 00:00:00

period: 5d

basePeriod: 5d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Auto Trend Bot with Alerts", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS === //- 1