Quantitative Handelsstrategie für den Ausbruch aus dem Bereich des gewichteten gleitenden Durchschnitts auf hohem Zeitrahmen

Überblick

Die quantitative Handelsstrategie „Ausbruch aus gewichtetem gleitenden Mittelwertbereich (Higher Timeframe)“ ist ein auf Preisbereichsausbrüchen basierendes Handelssystem, das gewichtete gleitende Mittelwerte (WMA) eines höheren Zeitrahmens und prozentuale Intervalle kombiniert, um Handelszonen zu konstruieren. Die Strategie generiert Einstiegssignale, sobald der Preis die obere oder untere Begrenzung durchbricht, und wendet teilweise Gewinnmitnahmen sowie einen Stop-Loss an, um das Risiko zu managen. Der Kern der Strategie besteht darin, gewichtete gleitende Mittelwerte auf einem höheren Zeitrahmen zu verwenden, um kurzfristiges Marktrauschen herauszufiltern, und dann auf dem aktuellen Zeitrahmen eine Handelsspanne aufzubauen, was die Handelsentscheidungen robuster und zuverlässiger macht.

Strategieprinzip

Das grundlegende Prinzip der Strategie besteht darin, mithilfe der gewichteten gleitenden Mittelwerte (WMA) eines höheren Zeitrahmens eine Preisaktivitätsspanne zu konstruieren. Die konkreten Implementierungsschritte sind wie folgt:

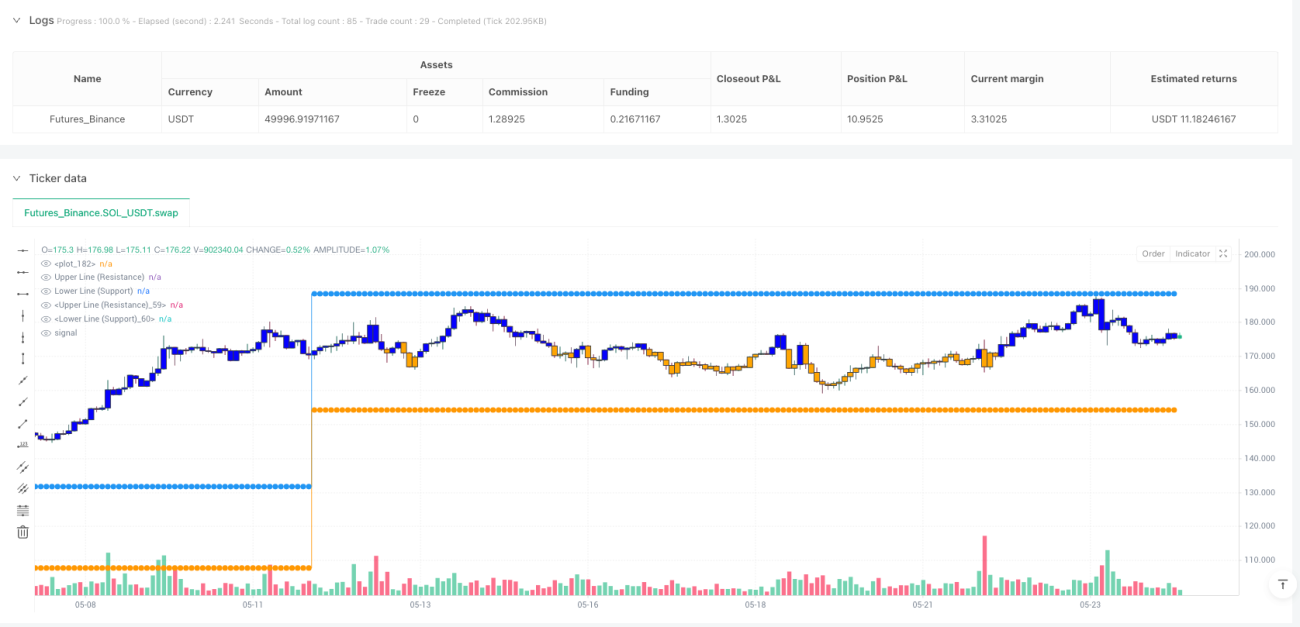

- Zunächst berechnet die Strategie den gewichteten gleitenden Mittelwert (WMA) aus Eröffnungskurs, Höchstkurs, Tiefstkurs und Schlusskurs, basierend auf einem vom Benutzer festgelegten Mindestparameter (Standard: 60).

- Dann werden diese WMA-Werte vom höheren Zeitrahmen (Standard: Monatschart) auf den aktuellen Handelszeitrahmen umgerechnet.

- Der Mittelpunkt der hoch und tief gewichteten gleitenden Mittelwerte wird als zentraler Preis berechnet.

- Basierend auf dem zentralen Preis und einem benutzerdefinierten prozentualen Verhältnis (Standard: 0,1 bzw. 10 %) werden die obere Schiene (Widerstand) und die untere Schiene (Unterstützung) konstruiert.

- Wenn der Preis die obere Schiene nach oben durchbricht, wird ein Long-Signal ausgelöst; wenn der Preis die untere Schiene nach unten durchbricht, wird ein Short-Signal ausgelöst.

- Die Strategie definiert zwei Gewinnziele (Standard: 10 % und 20 %), bei denen jeweils ein Teil der Position (Standard: jeweils 50 %) glattgestellt wird.

- Gleichzeitig wird ein Stop-Loss (Standard: 5 %) festgelegt, um den potenziellen Verlust zu begrenzen.

Die Strategie verwendet visuelle Elemente wie Hintergrundfarbwechsel, benutzerdefinierte Kerzen und Ein-/Ausstiegsmarkierungen, damit der Trader die Handelsspanne und den aktuellen Marktzustand intuitiv erkennen kann. Zudem wird die prozentuale Veränderung der aktuellen Position angezeigt, und ein Multiplikator (Standard: 20) wird angewendet, um Preisbewegungen hervorzuheben.

Strategievorteile

Eine eingehende Analyse des Strategiecodes offenbart die folgenden signifikanten Vorteile:

-

Höherer Zeitrahmen-Filter: Durch die Verwendung gewichteter gleitender Mittelwerte eines höheren Zeitrahmens kann die Strategie kurzfristiges Marktrauschen wirksam herausfiltern und bedeutungsvollere Preisbewegungen erfassen, wodurch Fehlsignale reduziert werden.

-

Dynamische Handelsspanne: Die Strategie konstruiert die Handelsspanne dynamisch auf Basis des zentralen Preises und eines prozentualen Verhältnisses und kann sich so an unterschiedliche Marktbedingungen und Volatilität anpassen, wodurch die Einschränkungen fester Unterstützungs-/Widerstandszonen umgangen werden.

-

Klare Ein- und Ausstiegsregeln: Die Strategie bietet klare Einstiegssignale (Ausbruch oben/unten) und Ausstiegsregeln (teilweise Gewinnmitnahmen und Stop-Loss), was Subjektivität bei Handelsentscheidungen eliminiert.

-

Integriertes Risikomanagement: Der eingebaute Stop-Loss und die teilweisen Gewinnmitnahmen helfen, Kapital zu schützen und Gewinne zu sichern – ein vollständiges Handelssystem.

-

Reichhaltige visuelle Rückmeldung: Die Strategie bietet zahlreiche visuelle Elemente, darunter Hintergrundfarben für die Handelsspanne, prozentuale Änderungsetiketten sowie Ein-/Ausstiegsmarkierungen, die dem Trader eine schnelle Beurteilung der Marktlage ermöglichen.

-

Flexible Parametereinstellung: Benutzer können mehrere Parameter an ihre Vorlieben und unterschiedliche Marktbedingungen anpassen, darunter Zeitrahmen, gleitender Mittelwert-Periode, Prozentverhältnis, Gewinn-/Verlustniveaus und visuelle Elemente.

-

Multi-Zeitrahmen-Koordination: Die Strategie kombiniert die Signalqualität des höheren Zeitrahmens mit der Ausführungsgenauigkeit des aktuellen Zeitrahmens und ermöglicht so eine abgestimmte Multi-Zeitrahmen-Analyse.

Strategierisiken

Trotz der vielen Vorteile birgt die Strategie auch folgende potenzielle Risiken:

-

Fehlsignale bei Ausbrüchen: Der Preis kann die Bereichsgrenzen kurz durchbrechen und dann wieder zurückfallen, was zu fehlerhaften Handelssignalen führt. Um dieses Risiko zu mindern, könnte eine Bestätigungsmechanik hinzugefügt werden, z. B. dass der Preis nach dem Ausbruch eine gewisse Zeit bestehen bleibt oder die Bestätigung durch andere Indikatoren erfolgt.

-

Ungeeignet für hochvolatile Märkte: In stark schwankenden Märkten kann der Preis die Bereichsgrenzen häufig durchbrechen, was zu übermäßigen Trades und potenziellen Verlusten führt. In solchen Fällen könnte man das Bereichsverhältnis vergrößern oder einen höheren Zeitrahmen wählen.

-

Starre prozentuale Stop-Loss/Take-Profit: Die Marktvolatilität ändert sich im Laufe der Zeit; fixe prozentuale Stop-Loss/Take-Profit sind möglicherweise nicht immer optimal. Man könnte Stop-Loss/Take-Profit basierend auf Volatilitätsindikatoren (wie dem ATR) dynamisch anpassen.

-

Parameterempfindlichkeit: Die Performance der Strategie kann sehr empfindlich auf Parametereinstellungen reagieren, wie WMA-Periode, Bereichsverhältnis und Gewinn-/Verlustprozentsätze. Ein gründlicher historischer Backtest und eine Parameteroptimierung sind erforderlich.

-

Risiko der Überoptimierung: Eine zu starke Anpassung an bestimmte historische Daten kann zu schlechter zukünftiger Performance führen. Es wird empfohlen, die Strategie über mehrere Märkte und Zeiträume zu testen und die Parameter relativ stabil zu halten.

-

Anpassungsfähigkeit an Markttrendänderungen: Die Strategie passt ihre Spanne nach einem Ausbruch nicht an neue Markttrends an, was in stark trendenden Märkten zu Fehlsignalen führen kann. Man könnte Trendfilter hinzufügen oder die Spanne dynamisch anpassen.

Optimierungsmöglichkeiten

Basierend auf einer eingehenden Analyse des Codes kann die Strategie in folgenden Richtungen optimiert werden:

-

Hinzufügen einer Ausbruchsbestätigung: Zur Reduzierung von Fehlausbrüchen können zusätzliche Bestätigungsbedingungen eingeführt werden, z. B. Schlusskurse nach dem Ausbruch, Volumenbestätigung oder die Verwendung anderer Indikatoren (wie RSI, MACD) zur Kreuzbestätigung.

-

Dynamischer Stop-Loss: Ersetzen des festen prozentualen Stop-Loss durch einen dynamischen, marktvolatilitätsbasierten Stop-Loss, z. B. das Vielfache des ATR (Average True Range), um sich besser an unterschiedliche Marktbedingungen anzupassen.

-

Integration von Trendfiltern: Hinzufügen einer Trendkomponente wie einem langfristigen gleitenden Mittelwert oder dem ADX-Indikator, um das Handelsverhalten in stark trendenden Märkten anzupassen, z. B. nur Longs in Aufwärtstrends und nur Shorts in Abwärtstrends.

-

Optimierung des Einstiegszeitpunkts: Aktuell steigt die Strategie sofort ein, wenn der Preis die Bereichsgrenze durchbricht. Man könnte auf einen Pullback oder eine bestimmte Formation warten, um die Qualität des Einstiegs zu verbessern.

-

Erweiterung des Money-Management-Moduls: Implementierung einer komplexeren Positionsgrößenberechnung, die dynamisch auf Basis von Kontogröße, Marktvolatilität und aktuellem Handelsrisiko angepasst wird, anstatt eine feste Positionsgröße zu verwenden.

-

Hinzufügen eines Marktzustandsfilters: Erkennung des Marktzustands (Trend, Seitwärtsbewegung oder hohe Volatilität) und Anpassung der Strategieparameter oder Aussetzen des Handels je nach Zustand.

-

Implementierung adaptiver Parameter: Automatische Anpassung von Schlüsselparametern wie Bereichsverhältnis und WMA-Periode basierend auf historischer Volatilität oder anderen Marktmerkmalen, um die Anpassungsfähigkeit zu verbessern.

-

Integration von Multi-Zeitrahmen-Signalen: Nicht nur den WMA des höheren Zeitrahmens zur Konstruktion der Spanne verwenden, sondern auch Preisverhalten und Indikatoren mehrerer Zeitrahmen analysieren, um eine umfassendere Marktanalyse und Handelsentscheidungen zu ermöglichen.

Zusammenfassung

Die quantitative Handelsstrategie „Ausbruch aus gewichtetem gleitendem Mittelwertbereich (Higher Timeframe)“ ist ein gut strukturiertes Handelssystem, das durch die Kombination von gewichteten gleitenden Mittelwerten eines höheren Zeitrahmens und einer dynamischen Bereichskonstruktion Preisausbruchsmöglichkeiten erfasst. Die Stärken liegen in der Filterung durch den höheren Zeitrahmen, klaren Handelsregeln, integrierten Risikomanagementmechanismen und reichhaltigen visuellen Rückmeldungen. Allerdings ist sie auch mit Herausforderungen wie Fehlausbrüchen, Parameterempfindlichkeit und Marktanpassungsfähigkeit konfrontiert.

Durch die Umsetzung der vorgeschlagenen Optimierungsrichtungen – wie Hinzufügen einer Ausbruchsbestätigung, dynamischer Stop-Loss, Trendfilter und adaptive Parameter – kann die Robustheit und Rentabilität der Strategie weiter gesteigert werden. Am wichtigsten ist, dass Händler die strategischen Prinzipien vollständig verstehen, gründliche historische Backtests durchführen und die Parameter an spezifische Märkte und ihre persönliche Risikobereitschaft anpassen, um das Potenzial der Strategie voll auszuschöpfen.

Diese auf Bereichsausbrüchen basierende Strategie eignet sich für mittel- bis langfristig orientierte Händler, insbesondere solche, die wichtige Preisausbrüche nutzen möchten, während sie gleichzeitig die Risikokontrolle wahren. Durch kontinuierliche Optimierung und Anpassung kann diese Strategie zu einer wirkungsvollen Waffe im Werkzeugkasten des Händlers werden.

- 1