Mehrindikator-Trendbestätigungs- und Risikomanagement-Handelsstrategie

Überblick

Die Handelsstrategie zur Trendbestätigung und Risikosteuerung mit mehreren Indikatoren ist ein umfassendes quantitatives Handelssystem, das durch die Kombination verschiedener technischer Indikatoren Markttrends identifiziert, Impulse bestätigt und die optimalen Ein- und Ausstiegspunkte ermittelt. Die Strategie integriert gleitende Mittelwerte, Oszillatoren, Volatilitätsanalyse und volumenbasierte Instrumente zu einem umfassenden Handelsrahmen, der darauf abzielt, hochwahrscheinliche Handelsmöglichkeiten zu erfassen und gleichzeitig strenge Risikokontrollmaßnahmen zum Kapitalschutz umzusetzen.

Strategieprinzip

Das Kernprinzip der Strategie besteht darin, die Zuverlässigkeit von Handelssignalen durch die koordinierte Bestätigung mehrerer technischer Indikatoren zu erhöhen. Konkret umfasst die Strategie die folgenden Schlüsselkomponenten:

-

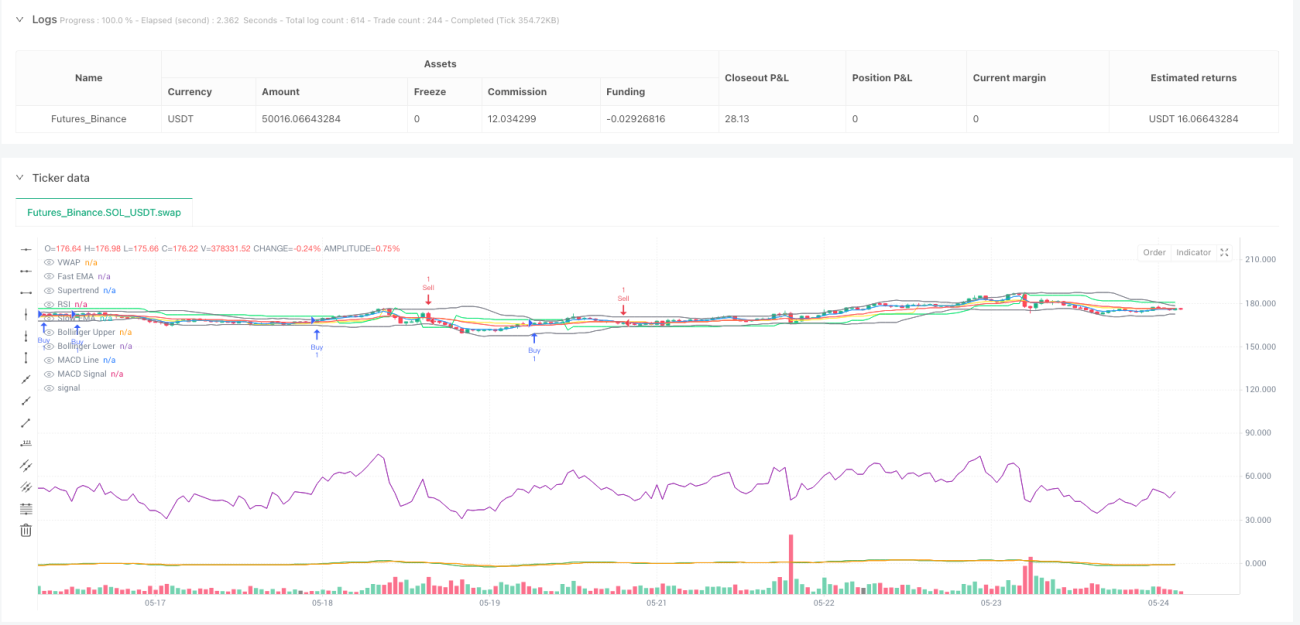

Trendidentifikation: Die Kreuzung des schnellen exponentiell gleitenden Mittelwerts (EMA 5) mit dem langsamen exponentiell gleitenden Mittelwert (EMA 20) wird zur Bestimmung der Markttrendrichtung verwendet. Wenn der schnelle EMA den langsamen EMA nach oben durchkreuzt, entsteht ein Kaufsignal, bei einer Durchkreuzung nach unten ein Verkaufssignal.

-

Impuls- und Stärkebestätigung:

- Der Relative-Stärke-Index (RSI) bestätigt den Preisimpuls: Ein Kaufsignal erfordert einen RSI größer als 50, ein Verkaufssignal einen RSI kleiner als 50.

- Der Moving Average Convergence Divergence (MACD) überprüft zusätzlich die Impulsrichtung und verlangt, dass die MACD-Linie bei Kaufsignalen über der Signallinie liegt, bei Verkaufssignalen darunter.

-

Volatilitäts- und Preisbandanalyse:

- Die Bollinger-Bänder helfen, Unterstützungs- und Widerstandszonen zu identifizieren: Kauf wird in Betracht gezogen, wenn sich der Preis dem unteren Band nähert, Verkauf bei Annäherung an das obere Band.

- Der Supertrend-Indikator bestätigt die gesamte Trendrichtung: Ein Wert von 1 signalisiert bullish, ein Wert von -1 signalisiert bearish.

-

Fairer Wert und Marktstimmung:

- Der Volume-Weighted Average Price (VWAP) dient zur Verfolgung institutioneller Aktivitäten und stellt sicher, dass der Einstiegspunkt mit der Marktstärke übereinstimmt.

Die Kaufbedingungen müssen gleichzeitig erfüllt sein:

- EMA 5 kreuzt EMA 20 nach oben

- RSI > 50

- MACD-Linie liegt über der Signallinie

- Preis nahe dem unteren Bollinger-Band

- Supertrend-Indikator bestätigt Aufwärtstrend (Wert = 1)

Die Verkaufsbedingungen müssen gleichzeitig erfüllt sein:

- EMA 5 kreuzt EMA 20 nach unten

- RSI < 50

- MACD-Linie liegt unter der Signallinie

- Preis nahe dem oberen Bollinger-Band

- Supertrend-Indikator bestätigt Abwärtstrend (Wert = -1)

Im Risikomanagement werden ein Stop-Loss von 0,5 % des Einstiegspreises und ein Take-Profit von 1 % festgelegt, um das Risiko einzelner Trades zu begrenzen und Gewinne zu sichern.

Strategievorteile

Durch eine gründliche Analyse des Codes weist die Strategie die folgenden signifikanten Vorteile auf:

-

Mehrdimensionale Bestätigungsmechanismen: Die Strategie kombiniert verschiedene technische Faktoren wie Trend, Impuls, Volatilität und Volumen, um ein umfassendes Signalbestätigungssystem zu schaffen, das Fehlsignale effektiv filtert und die Handelserfolgsquote erhöht.

-

Hohe Anpassungsfähigkeit: Durch die Verwendung mehrerer Indikatoren mit unterschiedlichen Zeiträumen und Eigenschaften kann sich die Strategie an verschiedene Marktbedingungen anpassen. Beispielsweise dient der EMA der Erfassung kurzfristiger Trendänderungen, während der Supertrend eine mittel- bis langfristige Trendorientierung bietet.

-

Umfassendes Risikomanagement: Die integrierten Stop-Loss- und Take-Profit-Mechanismen stellen sicher, dass das Risiko jedes Trades kontrollierbar ist. Das Stop-Loss-Verhältnis (0,5 %) ist kleiner als das Take-Profit-Verhältnis (1 %), was dem Grundprinzip positiver Erwartungswerte entspricht.

-

Klare Ausführung: Die Ein- und Ausstiegsbedingungen der Strategie sind klar definiert und erfordern keine subjektiven Entscheidungen, was eine programmgesteuerte Ausführung ermöglicht und emotionale Einflüsse reduziert.

-

Komplementäre Indikatoren: Die ausgewählten Indikatoren ergänzen sich funktional. So dienen sowohl EMA als auch Supertrend der Trendbestimmung, basieren jedoch auf unterschiedlichen Prinzipien; RSI und MACD bestätigen beide den Impuls, legen aber unterschiedliche Schwerpunkte. Diese Redundanz erhöht die Robustheit des Systems.

Strategierisiken

Trotz des umfassenden Designs der Strategie bestehen folgende potenzielle Risiken:

-

Überoptimierungsrisiko: Die Verwendung mehrerer Indikatoren kann zu einer Überanpassung an historische Daten führen, was in zukünftigen Marktumgebungen zu schlechter Performance führt. Lösung: Validierung über ausreichend lange Zeiträume und verschiedene Marktbedingungen durch Backtests.

-

Parameterempfindlichkeit: Die Einstellungen der Parameter (z. B. EMA-Perioden, RSI-Schwellenwerte) haben großen Einfluss auf die Strategieleistung und erfordern sorgfältige Anpassung und Sensitivitätstests.

-

Signalkonflikte: Unter bestimmten Marktbedingungen können verschiedene Indikatoren widersprüchliche Signale erzeugen, was die Entscheidungsfindung der Strategie erschwert. Die Einführung eines Gewichtungssystems oder die Festlegung von Prioritätsregeln könnte dieses Problem lösen.

-

Störungen durch Marktrauschen: In Seitwärtsmärkten oder bei geringer Volatilität können die Indikatoren zu viele Fehlsignale erzeugen. Es wird empfohlen, zusätzliche Filter einzubauen oder auf längere Indikatoreinstellungen umzusteigen.

-

Risiko der Stop-Loss-Festlegung: Ein fester prozentualer Stop-Loss ist möglicherweise nicht für alle Marktbedingungen geeignet, insbesondere bei plötzlichen Volatilitätsspitzen. Die Verwendung eines dynamischen Stop-Loss auf Basis des ATR (Average True Range) könnte die Anpassung an Volatilitätsschwankungen verbessern.

Optimierungsmöglichkeiten

Basierend auf der Codeanalyse kann die Strategie in folgenden Bereichen optimiert werden:

-

Dynamische Parameteranpassung: Derzeit verwendet die Strategie feste Indikatorparameter. Eine automatische Anpassung der Parameter basierend auf der Marktvolatilität könnte in Betracht gezogen werden – z. B. Erhöhung des Bollinger-Band-Multiplikators in volatilen Märkten, Verringerung in ruhigen Märkten, um sich an verschiedene Umgebungen anzupassen.

-

Einbeziehung von Zeitrahmenanalysen: Hinzufügen eines Mehrfachzeitrahmen-Bestätigungsmechanismus, der verlangt, dass der Trend auf dem höheren Zeitrahmen mit dem des gehandelten Zeitrahmens übereinstimmt. Dies kann die Handelserfolgsquote signifikant erhöhen.

-

Optimierung des Positionsmanagements: Die aktuelle Strategie verwendet eine feste Positionsgröße. Ein dynamisches, auf Volatilität basierendes Positionsmanagement könnte eingeführt werden, bei dem bei Signalen mit hoher Überzeugung die Position erhöht und bei geringer Überzeugung reduziert wird.

-

Erweiterung der Filter: Eine Klassifizierung des Marktzustands (Trend/Seitwärts) und die Anpassung der Strategieparameter oder sogar der Handelslogik je nach Zustand könnten hilfreich sein.

-

Verbesserung des Take-Profit-Mechanismus: Ein gestaffelter Take-Profit könnte implementiert werden, der es ermöglicht, einen Teil des Gewinns laufen zu lassen, um größere Kursbewegungen zu erfassen, anstatt die gesamte Position auf einmal zu schließen.

-

Einbeziehung der Volumenbestätigung: Obwohl die Strategie den VWAP verwendet, wird das Volumen nicht direkt zur Signalbestätigung genutzt. Die Erkennung von Volumenausreißern könnte die Signalqualität verbessern.

-

Optimierung der Indikatorkombination: Durch maschinelles Lernen könnte die Vorhersagekraft jedes Indikators bewertet werden, um die effektivste Kombination zu erhalten, redundante Berechnungen zu reduzieren und die Strategieeffizienz zu steigern.

Zusammenfassung

Die Handelsstrategie zur Trendbestätigung und Risikosteuerung mit mehreren Indikatoren ist ein strukturiertes quantitatives Handelssystem, das durch die Integration verschiedener technischer Indikatoren auf mehreren Dimensionen – Trend, Impuls, Volatilität und Marktstimmung – Signale bestätigt, um hochwahrscheinliche Handelsmöglichkeiten zu erfassen. Der Kernvorteil der Strategie liegt in ihrem umfassenden Signalbestätigungsmechanismus und dem strengen Risikomanagementsystem, das Fehlsignale effektiv filtert und das Risiko einzelner Trades kontrolliert.

Allerdings steht die Strategie auch vor Herausforderungen wie Parameterempfindlichkeit, Überoptimierung und Signalkonflikten. Durch die Einführung dynamischer Parameteranpassungen, Mehrfachzeitrahmen-Analysen und optimiertem Positionsmanagement kann die Robustheit und Anpassungsfähigkeit weiter verbessert werden. Insbesondere die Integration einer Marktzustandsklassifikation und die Verbesserung des Take-Profit-Mechanismus versprechen eine deutliche Leistungssteigerung in unterschiedlichen Marktumgebungen.

Insgesamt bietet die Strategie einen umfassenden Rahmen für den quantitativen Handel und eignet sich für Händler mit soliden Kenntnissen der technischen Analyse. Durch kontinuierliche Optimierung und Parameteranpassung kann sie zu einem hochgradig personalisierten und effektiven Handelssystem weiterentwickelt werden, das auf spezifische Marktbedingungen und persönliche Risikopräferenzen zugeschnitten ist.

- 1