Überblick

Die Advanced Opening Range Breakout Strategie ist ein quantitatives Handelssystem, das auf dem Preisverhalten während der Markteröffnungsphase basiert. Es konzentriert sich darauf, Handelsmöglichkeiten aus Preisausbrüchen zu nutzen, die sich innerhalb des nach der Eröffnung gebildeten Preiskorridors ergeben. Die Strategie verwendet das vom ersten 5-Minuten-Kerzen nach Markteröffnung (9:30 Uhr) gebildete Preisspektrum als Basis und kombiniert dies mit Volumenbestätigung, Verifizierung wichtiger Preisniveaus und einem Rücktestmechanismus, um ein mehrstufiges Filtersystem zu schaffen. Die Strategie verfügt über einen klaren Risikomanagementrahmen: Stop-Loss und Take-Profit werden durch ein vorgegebenes Risiko-Ertrags-Verhältnis für jeden Trade gesteuert, was systematisches und diszipliniertes Handeln gewährleistet. Diese Strategie eignet sich besonders für Märkte mit hoher Volatilität und handelbare Instrumente mit ausgeprägten Eröffnungseigenschaften, um effektiv die richtungsweisenden Chancen im frühen Tageshandel zu nutzen.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf dem Preiskorridor, der durch die erste 5-Minuten-Kerze nach Markteröffnung (Opening Range) gebildet wird, als entscheidenden Referenzpunkt. Die konkrete Ausführungslogik ist wie folgt:

- Definition der Eröffnungsrange: Das System identifiziert automatisch die Kerze im Zeitraum 9:30–9:35 Uhr, notiert deren Höchst- und Tiefstpreis und bildet so die tägliche Eröffnungsrange.

- Erzeugung von Ausbruchssignalen: Sobald der Preis erstmals die obere oder untere Grenze der Eröffnungsrange durchbricht, markiert das System eine potenzielle Handelsrichtung.

- Rücktestbestätigung: Das System wartet darauf, dass der Preis nach dem Ausbruch die Grenze der Eröffnungsrange zurücktestet. Dieser Schritt filtert Fehlausbrüche heraus.

- Volumenvalidierung: Die Handelsausführung erfordert, dass das Volumen einen vorgegebenen Multiplikator des durchschnittlichen Tagesvolumens übersteigt, um ausreichende Marktbeteiligung zur Unterstützung des Ausbruchs sicherzustellen.

- Bestätigung der Schlüsselpreisniveaus: Das System prüft, ob die Eröffnungsrange ausreichend Abstand zum Hoch oder Tief des vorherigen Handelstages hat, um Handel in der Nähe von wichtigen Widerstands- oder Unterstützungszonen zu vermeiden.

- Einstiegsausführung: Wenn alle Bedingungen erfüllt sind, steigt das System nach dem Rücktest und der Bestätigung der Ausbruchsrichtung ein.

- Risikomanagement: Das System setzt automatisch den Stop-Loss auf der gegenüberliegenden Seite der Eröffnungsrange (bei Long-Einstieg nach Ausbruch über der oberen Grenze wird der Stop unterhalb der unteren Grenze platziert; bei Short-Einstieg nach Ausbruch unter der unteren Grenze wird der Stop oberhalb der oberen Grenze platziert) und berechnet das Take-Profit-Niveau basierend auf dem vorgegebenen Risiko-Ertrags-Verhältnis.

Die gesamte Strategie unterstreicht die Bedeutung der „Bestätigung“. Durch mehrere Filtermechanismen wird die Qualität der Handelssignale verbessert, gleichzeitig wird das Risiko auf systematische Weise gesteuert.

Strategievorteile

- Erfassung von Trends mit hoher Wahrscheinlichkeit: Der Ausbruch aus der Eröffnungsrange repräsentiert oft die Etablierung der Tagesrichtung. Die Strategie nutzt diese Trendchance mit hoher Wahrscheinlichkeit durch mehrere Bestätigungsmechanismen.

- Kombinierte Preis-Volumen-Analyse: Die Strategie berücksichtigt nicht nur den Preisausbruch, sondern fordert auch Volumenbestätigung, wodurch Fehlausbrüche in Umgebungen mit geringer Liquidität vermieden werden.

- Systematisiertes Risikomanagement: Vordefinierte Risiko-Ertrags-Verhältnisse und Stop-Loss-Mechanismen stellen sicher, dass das Risiko jedes Trades kontrollierbar bleibt und emotionale Entscheidungen verhindert werden.

- Intelligente Erkennung von Schlüsselpreisniveaus: Durch den Vergleich der Eröffnungsrange mit den Hochs/Tiefs des vorherigen Handelstages kann die Strategie potenziell kritische Widerstands- oder Unterstützungszonen vermeiden und die Wahrscheinlichkeit von Handel an ungünstigen Positionen verringern.

- Rücktestbestätigungsmechanismus: Die Anforderung, dass der Preis den Ausbruch zurücktestet, filtert viele Fehlausbruchsignale effektiv heraus und verbessert die Gewinnrate.

- Flexibilität im Intraday-Handel: Die Strategie konzentriert sich auf die Eröffnungsphase, hat kurze Handelszyklen und eine hohe Kapitaleffizienz – ideal für Intraday-Händler.

- Integration von Warnsystemen: Die Strategie enthält eine Alarmfunktion für Handelssignale, die es Händlern ermöglicht, potenzielle Chancen in Echtzeit zu verfolgen und erhöht die praktische Anwendbarkeit.

Strategierisiken

- Risiko schneller Umkehrungen: In der Markteröffnungsphase ist die Volatilität hoch; selbst mit Rücktestbestätigung können Fehlausbrüche mit schnellen Umkehrungen auftreten. Lösungsansatz: zusätzliche Bestätigungsindikatoren oder verlängerte Beobachtungszeiten in Betracht ziehen.

- Überhandlungsrisiko: In stark volatilen Umgebungen kann das System zu viele Signale generieren. Empfehlung: Filterbedingungen erhöhen oder die Anzahl der täglichen Trades begrenzen.

- Liquiditätsrisiko: Obwohl die Strategie Volumenbestätigung fordert, kann das Volumen bei bestimmten Instrumenten oder in besonderen Marktsituationen plötzlich versiegen, sodass ein Ausstieg zum erwarteten Preis nicht möglich ist. Liquiditätsüberwachungsindikatoren könnten hinzugefügt werden.

- Slippage-Risiko bei Stop-Loss: In heftigen Kursbewegungen können Stop-Orders von Slippage betroffen sein. Lösung: ausreichende Puffer im Stop-Loss oder Verwendung von Trailing-Stops.

- Einfluss wichtiger Nachrichten: Die Eröffnungszeit wird oft durch Nachrichten aus der vorherigen Nacht oder am Morgen beeinflusst, was zu abnormalen Schwankungen führen kann. Empfehlung: Die Strategie an Tagen mit wichtigen Wirtschaftsdaten oder Unternehmensnachrichten mit Vorsicht anwenden.

- Überanpassung bei Parameteroptimierung: Eine übermäßige Optimierung der Parameter kann zu einer Überanpassung an historische Daten führen. Empfehlung: Vorwärtstests oder Tests über verschiedene Märkte zur Überprüfung der Robustheit.

- Einschränkungen der Marktanpassungsfähigkeit: Die Strategie ist hauptsächlich für Märkte mit klaren Eröffnungszeiten und hoher Eröffnungsvolatilität geeignet; in Märkten mit geringer Volatilität oder kontinuierlichem Handel kann die Performance schlecht sein. Vor der Anwendung müssen die Eigenschaften des Zielmarktes bewertet werden.

Optimierungsrichtungen

- Dynamische Anpassung des Risiko-Ertrags-Verhältnisses: Die Strategie verwendet derzeit ein festes Verhältnis; eine dynamische Anpassung basierend auf Marktvolatilität oder historischer Performance könnte das Risiko-Ertrags-Verhältnis in verschiedenen Umgebungen optimieren.

- Adaptive Dauer der Eröffnungsrange: Derzeit wird eine feste 5-Minuten-Kerze verwendet; es könnte untersucht werden, wie die Dauer der Eröffnungsrange automatisch an die Eigenschaften des Instruments oder die aktuelle Volatilität angepasst werden kann.

- Bestätigung durch mehrere Zeitrahmen: Hinzufügen einer Analyse längerer Zeitrahmen, um sicherzustellen, dass die Handelsrichtung mit dem übergeordneten Trend übereinstimmt, was die Erfolgsquote erhöht.

- Intelligenter Volumenschwellenwert: Der Volumenbestätigungsschwellenwert könnte als adaptiver Parameter auf Basis der historischen Volumenverteilung gestaltet werden, anstatt eines festen Multiplikators, um sich an unterschiedliche Liquiditätsbedingungen anzupassen.

- Integration von Marktstimmungsindikatoren: Volatilität, Preismomentum oder Stimmungsindikatoren als zusätzliche Filter könnten in extremen Marktstimmungslagen die Handelsstrategie anpassen oder aussetzen.

- Optimierung des Einstiegszeitpunkts: Untersuchung des optimalen Einstiegszeitpunkts, z. B. sofort nach Rücktestbestätigung oder Warten auf die nächste Kerze, um Rauschtrades zu reduzieren.

- Optimierung des Take-Profit: Teilweise Gewinnmitnahmen oder Trailing-Stop-Mechanismen könnten in starken Trends mehr Gewinn ermöglichen, anstatt nur auf feste Take-Profit-Niveaus zu setzen.

- Integration saisonaler Analysen: Untersuchung von Leistungsunterschieden an verschiedenen Wochentagen (Montag bis Freitag) oder Monaten, um Parameter oder Handelsfrequenzen gezielt anzupassen.

Zusammenfassung

Die Advanced Opening Range Breakout Strategie ist ein Intraday-Handelssystem, das mehrere Bestätigungsmechanismen integriert. Durch die Erfassung von Preisausbrüchen nach Markteröffnung und deren Kombination mit Volumen, Schlüsselpreisniveaus und Rücktestbestätigung wird die Qualität der Handelssignale verbessert. Die Strategie konzentriert sich nicht nur auf die Erzeugung von Einstiegssignalen, sondern steuert auch das Risiko jedes Trades durch einen systematischen Risikomanagementrahmen – dies spiegelt die Kernidee des modernen quantitativen Handels wider.

Obwohl die Strategie klare Logik und mehrere Vorteile aufweist, müssen Händler potenzielle Probleme wie sich ändernde Marktbedingungen, Liquiditätsrisiken und Parameteroptimierung beachten. Durch kontinuierliche Überwachung und Optimierung, insbesondere bei der Volumenschwellenwertfestlegung, dem dynamischen Risikomanagement und der Marktanpassungsfähigkeit, kann die Strategie unter verschiedenen Marktbedingungen stabile Leistungen erbringen.

Letztlich erfordert eine erfolgreiche Anwendung dieser Strategie ein tiefes Verständnis der Markteröffnungseigenschaften sowie eine individuelle Anpassung der Parameter an die eigene Risikobereitschaft und die Grundsätze des Geldmanagements, um die Vorteile im Intraday-Handel voll auszuschöpfen.

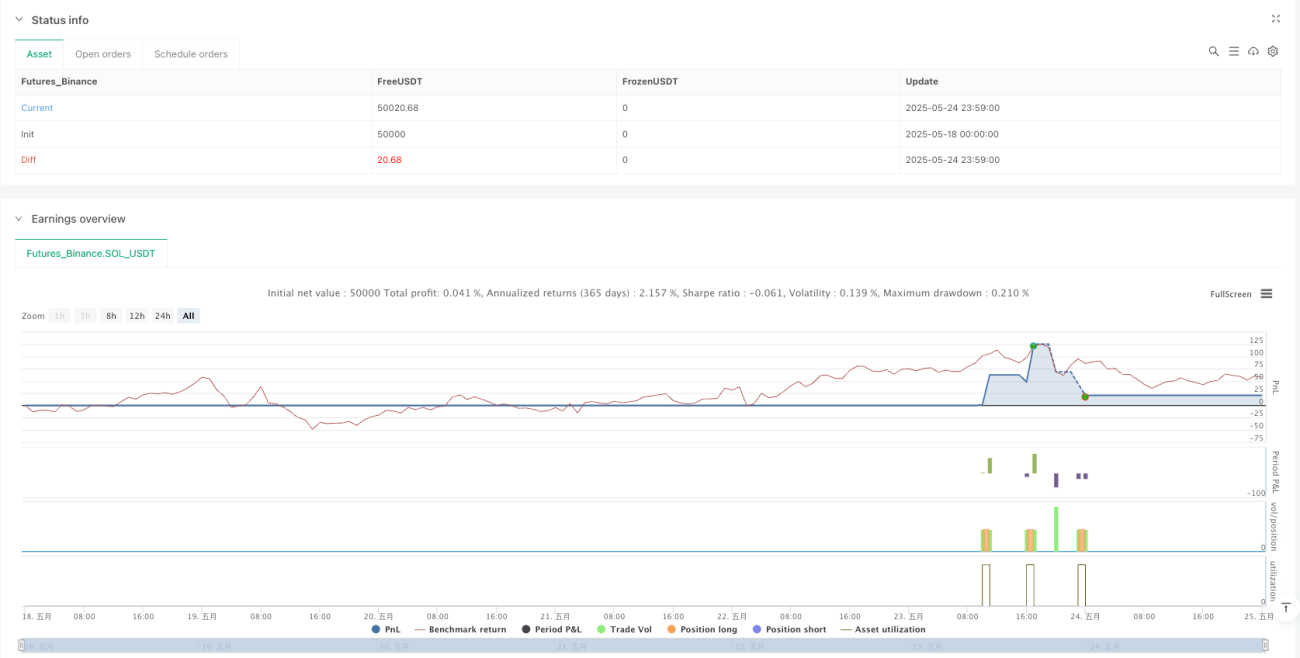

/*backtest

start: 2025-05-18 00:00:00

end: 2025-05-25 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy("9:30 Candle ORB Break + Retest + Volume & Key Levels + Alerts", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1