Überblick

Die Trendstruktur-Breakout-Verstärkungs-Orderblock-Handelsstrategie ist ein quantitatives Handelssystem, das mehrere Schlüsselelemente der technischen Analyse kombiniert. Die Strategie basiert auf Marktstruktur-Breakouts, Orderblock-Identifikation und Engulfing-Kerzenformationen und erstellt einen vollständigen Handelsentscheidungsrahmen. Der Kern der Strategie besteht darin, die Dynamik nach einem Breakout des Preises über historische Hochs oder unter historische Tiefs zu nutzen, diese mit zuvor gebildeten Orderblock-Support- und Widerstandszonen zu kombinieren und das Engulfing-Muster als endgültiges Bestätigungssignal zu verwenden, um Handelsmöglichkeiten mit hoher Wahrscheinlichkeit zu erfassen. Gleichzeitig ist ein fester Risiko-Ertrags-Management-Mechanismus integriert, der sicherstellt, dass das Risikomanagement und die Gewinnziele für jede Transaktion klar festgelegt sind.

Strategieprinzip

Das Kernprinzip dieser Strategie basiert auf den folgenden Schlüsselelementen:

-

Trendstruktur-Identifikation: Die Strategie verwendet einen Lookback-Parameter (Standard 20), um das höchste Hoch (HH) und das tiefste Tief (LL) der letzten N Perioden zu berechnen. Wenn der Schlusskurs das vorherige Hoch durchbricht, wird ein Aufwärtstrend bestätigt; wenn der Schlusskurs das vorherige Tief durchbricht, wird ein Abwärtstrend bestätigt. Dieser Mechanismus stellt sicher, dass die Strategie nur in eindeutigen Trendrichtungen Positionen eröffnet.

-

Orderblock-Identifikation: Orderblöcke sind wichtige Unterstützungs- und Widerstandszonen im Markt, die in der Regel von großen Marktteilnehmern hinterlassene Handelsspuren darstellen. In dieser Strategie:

- Bullischer Orderblock (Bull OB): Bei Bestätigung eines Aufwärtstrends wird das Tief der vorherigen bärischen Kerze aufgezeichnet.

- Bärischer Orderblock (Bear OB): Bei Bestätigung eines Abwärtstrends wird das Hoch der vorherigen bullischen Kerze aufgezeichnet.

-

Engulfing-Kerze als Bestätigung: Die Strategie verwendet das Engulfing-Kerzenmuster als zusätzliches Bestätigungssignal:

- Bullisches Engulfing: Die aktuelle Kerze ist bullish, die vorherige ist bearish, und der Schlusskurs der aktuellen liegt über dem Eröffnungskurs der vorherigen, während der Eröffnungskurs der aktuellen unter dem Schlusskurs der vorherigen liegt.

- Bärisches Engulfing: Die aktuelle Kerze ist bearish, die vorherige ist bullish, und der Schlusskurs der aktuellen liegt unter dem Eröffnungskurs der vorherigen, während der Eröffnungskurs der aktuellen über dem Schlusskurs der vorherigen liegt.

-

Einstiegsbedingungen:

- Long-Einstieg: Bestätigter Aufwärtstrend + bullisches Engulfing-Muster + Schlusskurs über dem bullischen Orderblock.

- Short-Einstieg: Bestätigter Abwärtstrend + bärisches Engulfing-Muster + Schlusskurs unter dem bärischen Orderblock.

-

Risikomanagement: Die Strategie verwendet einen festen Stop-Loss in Punkten (Standard 20) und berechnet automatisch das Take-Profit-Ziel basierend auf dem festgelegten Risiko-Ertrags-Verhältnis (Standard 3,0).

Vorteile der Strategie

-

Strukturierter Marktanalyse-Rahmen: Diese Strategie kombiniert Trendanalyse, Preisstruktur, Orderblock-Unterstützung/Widerstand und Kerzenformationsbestätigung zu einem umfassenden Handelsentscheidungsrahmen, der falsche Signale vermeidet, die einzelne Indikatoren liefern könnten.

-

Handelssignale mit hoher Wahrscheinlichkeit: Durch die Anforderung mehrerer gleichzeitig erfüllter Bestätigungsbedingungen wird die Zuverlässigkeit der Handelssignale erheblich erhöht. Die Strategie gibt nur dann ein Signal, wenn der Trend klar ist, der Orderblock-Support/Widerstand wirksam ist und ein Engulfing-Muster zur Bestätigung vorliegt.

-

Integrierter Risikomanagement-Mechanismus: Die Strategie verwendet standardmäßig ein Risiko-Ertrags-Verhältnis von 3:1, sodass jede Transaktion klare Gewinnziele und Stop-Loss-Punkte hat, was dem Händler hilft, langfristig einen positiven Erwartungswert zu erhalten.

-

Anpassungsfähigkeit: Durch Anpassen des Lookback-Parameters kann die Strategie an unterschiedliche Zeitrahmen und Marktvolatilitäten angepasst werden. In volatileren Märkten kann der Lookback-Wert erhöht werden, in weniger volatilen Märkten verringert.

-

Visuelle Handelssignale: Die Strategie markiert Kaufs-/Verkaufssignale sowie Orderblock-Positionen im Chart und bietet so visuelles Feedback, das dem Händler hilft, die Handelslogik zu verstehen und zu bewerten.

Risiken der Strategie

-

Fake-Breakout-Risiko: Der Markt zeigt häufig Fake-Breakouts, bei denen der Preis kurzzeitig historische Hochs/Tiefs durchbricht und dann schnell wieder zurückfällt. Dies kann zu fehlerhaften Signalen führen, insbesondere in volatilen Märkten ohne klaren Trend.

-

Zuverlässigkeit von Engulfing-Mustern: Die Zuverlässigkeit von Engulfing-Mustern variiert unter verschiedenen Marktbedingungen. In Märkten mit geringer Liquidität oder in Phasen hoher Volatilität können Engulfing-Muster mehr Fehlsignale erzeugen.

-

Risiko des festen Stop-Loss: Die Strategie verwendet einen festen Stop-Loss in Punkten und keinen dynamischen Stop-Loss basierend auf der Marktvolatilität. In Umgebungen mit plötzlich steigender Volatilität kann der feste Stop-Loss zu eng sein und leicht ausgelöst werden.

-

Parameterempfindlichkeit: Die Strategieleistung hängt stark von der Parametereinstellung ab, wie Lookback-Zyklus, Risiko-Ertrags-Verhältnis und Stop-Loss in Punkten. Unterschiedliche Märkte und Zeitrahmen erfordern möglicherweise unterschiedliche Parameterkombinationen, um optimale Ergebnisse zu erzielen.

-

Unzureichende Anpassung an Trendumkehrungen: Die Strategie funktioniert gut in klaren Trends, kann aber in Trendumkehrphasen zu Verlustserien führen, da sie keinen eingebauten Warnmechanismus für Trendumkehrungen hat.

Optimierungsmöglichkeiten

-

Integration eines volatilitätsadaptiven Mechanismus: Es könnte ein Indikator wie der ATR (Average True Range) verwendet werden, um Stop-Loss und Take-Profit dynamisch anzupassen und die Strategie besser an unterschiedliche Marktvolatilitätsbedingungen anzupassen. Die Umsetzung könnte darin bestehen, den festen Stop-Loss in Punkten durch ein Vielfaches des ATR der letzten N Perioden zu ersetzen.

-

Erhöhung eines Fake-Breakout-Filters: Durch Hinzufügen einer Volumenbestätigung oder Warten auf einen Aufenthalt des Preises in der Breakout-Zone über einen bestimmten Zeitraum (z. B. Schlusskurse für N Perioden oberhalb/unterhalb des Breakout-Niveaus) können Fehlsignale durch Fake-Breakouts reduziert werden.

-

Erweiterung der Orderblock-Zone: Die derzeitige Definition des Orderblocks ist relativ einfach. Sie könnte zu einer Zone anstelle eines einzelnen Preispunktes erweitert werden, z. B. unter Verwendung der gesamten Hoch/Tief-Spanne der vorherigen gegenteiligen Kerze oder durch Hinzufügen eines Pufferbereichs.

-

Bestätigung über mehrere Zeitrahmen: Einführung einer Multi-Timeframe-Analyse, um sicherzustellen, dass die Handelsrichtung mit dem Trend des höheren Zeitrahmens übereinstimmt, wodurch die Erfolgsrate der Trades erhöht wird. Dies könnte durch Überprüfung des Struktur-Breakout-Status in einem höheren Zeitrahmen erreicht werden.

-

Dynamisches Risiko-Ertrags-Verhältnis: Automatische Anpassung des Risiko-Ertrags-Verhältnisses basierend auf der Marktumgebung (z. B. Volatilität, Trendstärke). In starken Trends wird ein höheres Risiko-Ertrags-Verhältnis verwendet, in seitwärts tendierenden oder schwachen Trends ein niedrigeres.

-

Hinzufügen eines Marktzyklus-Filters: Ein Mechanismus zur Identifizierung von Marktzyklen, der in verschiedenen Marktphasen (Trend, Seitwärtsbewegung, Volatilität) unterschiedliche Handelslogiken und Parametereinstellungen anwendet, um die Anpassungsfähigkeit der Strategie zu verbessern.

Zusammenfassung

Die Trendstruktur-Breakout-Verstärkungs-Orderblock-Handelsstrategie ist ein umfassendes Handelssystem, das mehrere Elemente der technischen Analyse vereint. Durch die Identifikation von Trendstrukturen, die Lokalisierung von Orderblöcken und die Bestätigung durch Engulfing-Muster kann die Strategie trendfortsetzende Handelsmöglichkeiten mit hoher Wahrscheinlichkeit erfassen. Der integrierte Risikomanagement-Mechanismus sorgt für kontrollierbare Risiken, während die Flexibilität der Strategieparameter eine Anpassung an unterschiedliche Marktbedingungen ermöglicht.

Obwohl die Strategie gewisse Risiken wie Fake-Breakouts und Parameterempfindlichkeit aufweist, kann ihre Robustheit und Anpassungsfähigkeit durch Optimierungen wie die Integration eines volatilitätsadaptiven Mechanismus, Bestätigung über mehrere Zeitrahmen und dynamisches Risikomanagement weiter verbessert werden. Für Trendfolger-Händler, die eine technisch fundierte, regelbasierte und risikokontrollierte Strategie suchen, ist dieser Rahmen eine Überlegung wert.

Die Strategie eignet sich besonders für den Einsatz in Märkten mit klaren Trends. Händler sollten die Parameter je nach den spezifischen Eigenschaften des gehandelten Instruments und den Marktbedingungen anpassen und optimieren, um die besten Handelsergebnisse zu erzielen.

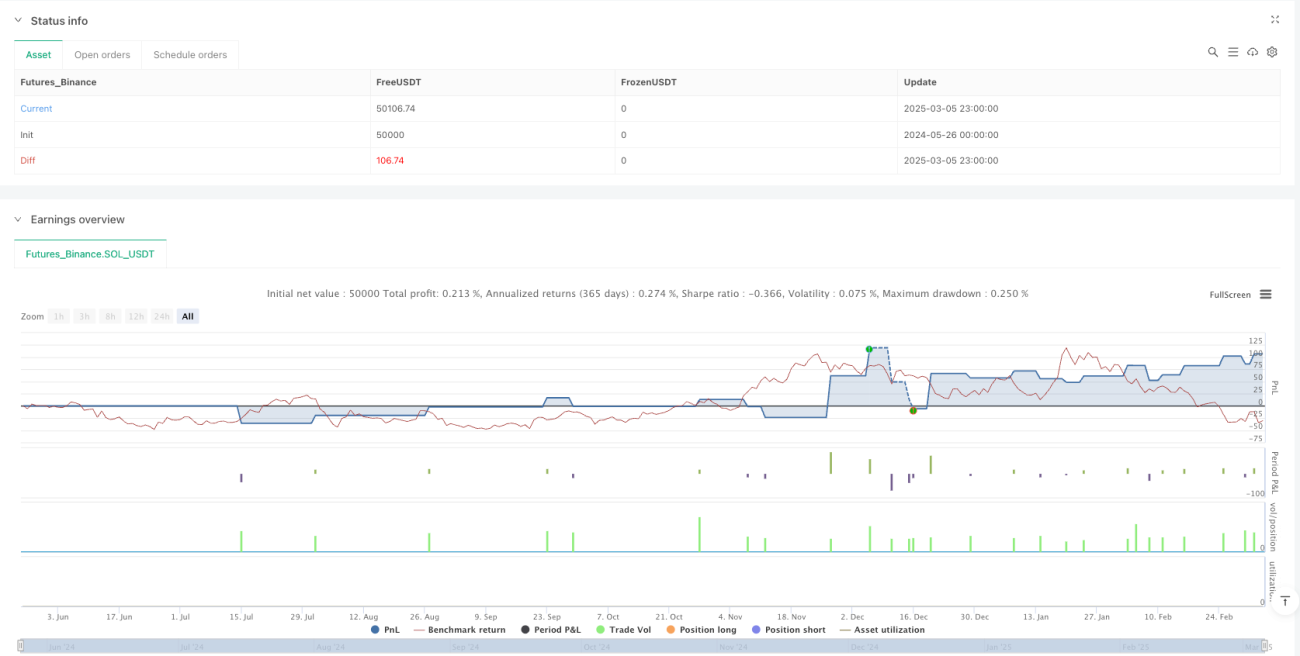

/*backtest

start: 2024-05-26 00:00:00

end: 2025-03-06 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy("Aman Singh OB Strategy v6", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1