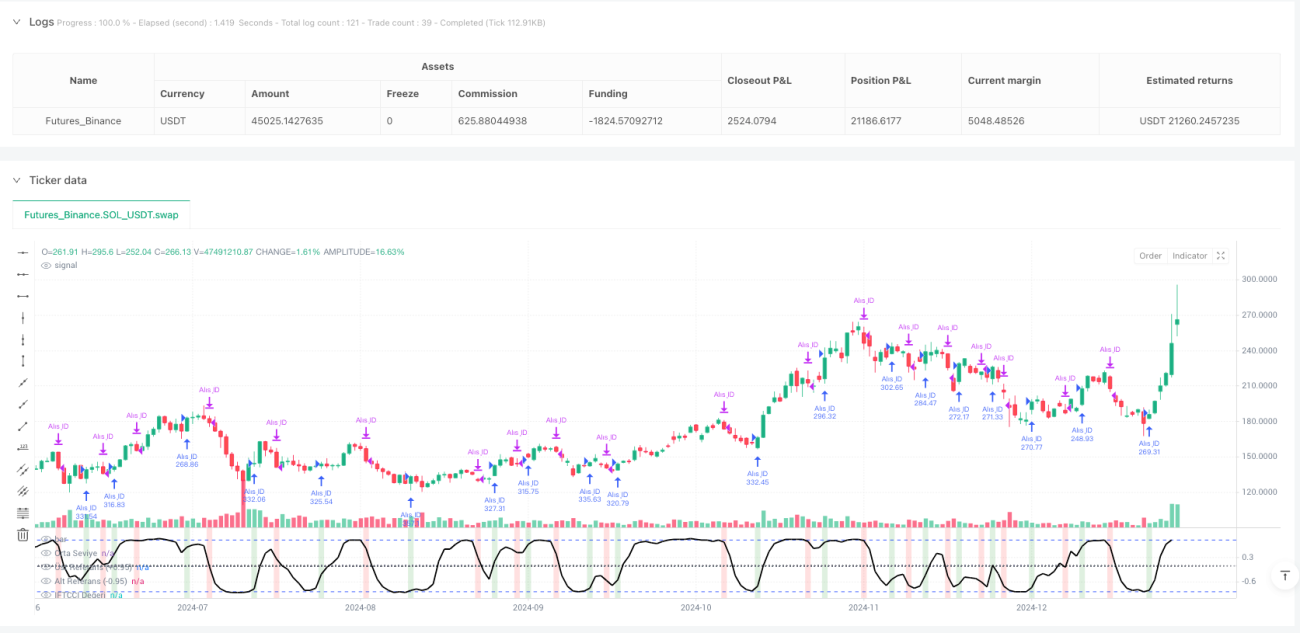

Überblick

Die Adaptive Inverse Hyperbolic Tangent CCI Momentum Trading Strategy ist ein quantitatives Handelssystem auf Basis technischer Indikatoren, dessen Kern der von Kıvanc Özbilgiç entwickelte IFTCCI-Indikator bildet. Die Strategie generiert Kauf- und Verkaufssignale durch das Setzen präziser Schwellenwerte, während der Indikator zwischen –1 und +1 oszilliert. Ein Kaufsignal wird ausgelöst, wenn der Indikator von einem niedrigen Niveau (unter –0,95) einen bestimmten Schwellenwert nach oben durchbricht; ein Verkaufssignal wird ausgelöst, wenn der Indikator von einem hohen Niveau (über 0,95) einen bestimmten Schwellenwert nach unten durchbricht. Darüber hinaus umfasst die Strategie einen dynamischen Stop-Loss-Mechanismus und Wiedereinstiegsbedingungen: Sollte sich der Kurs nach der Signalerzeugung um einen bestimmten Betrag (0,1 Einheiten) in die entgegengesetzte Richtung bewegen, wird ein Stop-Loss ausgelöst oder ein Wiedereinstieg durchgeführt. Die Strategie ist auf Heikin-Ashi-Charts besonders effektiv und bietet Händlern eine systematisierte Momentum-Handelsmethode.

Strategieprinzip

Das Herzstück der Strategie ist der IFTCCI-Indikator, der in folgenden Schritten berechnet wird:

- Zuerst wird der Standard-CCI berechnet und durch 4 geteilt, um eine erste Normalisierung zu erreichen.

- Der normalisierte CCI-Wert wird mit 0,1 multipliziert, um die Empfindlichkeit anzupassen.

- Es folgt eine Glättung mittels gewichtetem gleitendem Mittelwert (WMA).

- Schließlich wird der Wert durch die inverse hyperbolische Tangensfunktion (tanh) auf den Bereich –1 bis +1 abgebildet.

Die konkrete Berechnungsformel lautet:

v1 = 0,1 * (CCI(close, period) / 4)

v2 = WMA(v1, wma_period)

IFTCCI = (e^(2*v2) – 1) / (e^(2*v2) + 1)

Die Ausführungslogik der Strategie gliedert sich in folgende Kernbereiche:

-

Kaufbedingungen:

- Hauptkaufsignal: Wird ausgelöst, wenn der IFTCCI von unter –0,95 auf über –0,94 steigt.

- Wiedereinstiegskaufsignal: Wird ausgelöst, wenn der Indikator um mindestens 0,1 Einheiten von seinem Tiefstpunkt ansteigt.

-

Verkaufsbedingungen:

- Zielverkauf: Wird ausgelöst, wenn der IFTCCI von über 0,95 auf unter 0,94 fällt.

- Stop-Loss-Verkauf: Wird ausgelöst, wenn der Indikator um mindestens 0,1 Einheiten von seinem Höchststand während der Position fällt.

-

Statusverfolgung:

- Aufzeichnung des Höchststands des Indikators während der Position für die Stop-Loss-Berechnung.

- Verfolgung des Tiefststands des Indikators nach Schließung der Position für die Beurteilung eines Wiedereinstiegs.

Die gesamte Strategie verwendet eine prozentuale Geldverwaltung, wobei bei jedem Handel 100 % des verfügbaren Kapitals eingesetzt werden und ein Nachkauf verboten ist (Pyramiding = 0). Die Strategie berechnet die Signale in Echtzeit bei der Bildung jedes Kerzenstrichs (calc_on_every_tick = true), um Marktbewegungen zeitnah zu erfassen.

Strategievorteile

-

Klare Ein- und Ausstiegsregeln: Die Strategie liefert auf der Grundlage präziser numerischer Schwellenwerte eindeutige Handelssignale, vermeidet subjektive Entscheidungen und macht Handelsentscheidungen objektiver und disziplinierter.

-

Dynamisches Risikomanagement: Der integrierte Stop-Loss-Mechanismus begrenzt effektiv Verluste einzelner Trades; bei einer über den festgelegten Betrag hinausgehenden Gegenbewegung des Marktes wird automatisch ausgestiegen, wodurch das Kapital geschützt wird.

-

Hohe Marktanpassungsfähigkeit: Der IFTCCI-Indikator oszilliert dank der inversen hyperbolischen Tangens-Transformation zwischen –1 und +1, ist von Natur aus normalisiert und eignet sich für Märkte mit unterschiedlicher Volatilität.

-

Geglättete Signale, weniger Fehlausbrüche: Durch die Verwendung eines gewichteten gleitenden Mittelwerts wird der ursprüngliche CCI geglättet, wodurch Rauschen und Fehlsignale wirksam reduziert und die Zuverlässigkeit der Handelssignale erhöht werden.

-

Intelligenter Wiedereinstiegsmechanismus: Wenn der Markt nach einem Ausstieg wieder in den ursprünglichen Trend zurückkehrt, ermöglicht der Wiedereinstiegsmechanismus dem System, die Chance erneut zu nutzen, was die Rentabilität der Strategie steigert.

-

Gute Visualisierung: Die Strategie zeigt deutliche Änderungen der Hintergrundfarbe auf dem Chart an, sodass der Händler den Marktstatus und die Handelssignale intuitiv erfassen kann.

-

Anpassbare Parameter: Alle wichtigen Parameter können über die Eingabeoberfläche angepasst werden, wodurch sich die Strategie an unterschiedliche Marktbedingungen und individuelle Risikopräferenzen anpassen lässt.

Strategierisiken

-

Häufiger Handel in Seitwärtsmärkten: In einer Seitwärtsbewegung kann der Indikator häufig um die Schwellenwerte schwanken, was zu mehreren Kauf- und Verkaufssignalen führt und übermäßigen Handel sowie Gebührenkosten verursacht.

Lösungsansatz: Zusätzliche Filter wie Zeitfilter oder Trendfilter könnten eingebaut werden, um die Handelsfrequenz in Seitwärtsmärkten zu verringern. -

Problem des festen Stop-Loss-Betrags: Die aktuelle Strategie verwendet einen festen Betrag von 0,1 Einheiten als Stop-Loss-Abstand, der in Märkten mit unterschiedlicher Volatilität zu groß oder zu klein sein kann.

Lösungsansatz: Ein adaptiver Stop-Loss, der sich dynamisch an die aktuelle Marktvolatilität anpasst, könnte entwickelt werden. -

Fehlende langfristige Trendbestätigung: Die Strategie basiert hauptsächlich auf kurzfristigem Momentum, ohne langfristige Trendanalyse zu berücksichtigen, was bei einer Trendwende zu unnötigen Trades führen kann.

Lösungsansatz: Ein längerfristiger Trendindikator als Filter könnte integriert werden, um nur in Trendrichtung zu handeln. -

Zeitrisiko des Wiedereinstiegsmechanismus: Der aktuelle Wiedereinstieg basiert auf einem festen Erholungsbetrag und kann bei einem Fehlausbruch zu früh erfolgen.

Lösungsansatz: Zusätzliche Bestätigungsbedingungen wie Volumenbestätigung oder Signale anderer technischer Indikatoren könnten hinzugefügt werden. -

Abhängigkeit von einem einzigen Indikator: Die Strategie stützt sich nur auf den IFTCCI-Indikator und entbehrt einer mehrdimensionalen Marktanalyse.

Lösungsansatz: Komplementäre Indikatoren wie RSI, MACD oder Volatilitätsindikatoren könnten kombiniert werden, um eine mehrperspektivische Marktbestätigung zu erhalten.

Optimierungsrichtungen

-

Integration einer Multi-Timeframe-Analyse:

Derzeit läuft die Strategie nur auf einem einzigen Zeitrahmen. Eine Integration mehrerer Zeitrahmen, z. B. die Verwendung des IFTCCI-Indikators eines höheren Zeitrahmens als Trendfilter, könnte Trades nur in der übergeordneten Trendrichtung ausführen. Dies würde gegen den Trend gerichtete Trades reduzieren und die Trefferquote erhöhen. -

Dynamische Schwellenwertanpassung:

Die festen Schwellenwerte (–0,95/0,95) könnten durch dynamische, an die Marktvolatilität angepasste Schwellen ersetzt werden. In niedrigvolatilen Umgebungen würden engere, in hochvolatilen Umgebungen weitere Schwellen verwendet, um Signale an unterschiedliche Marktbedingungen anzupassen. -

Volumenbestätigungsmechanismus:

Die Integration einer Volumenanalyse, die verlangt, dass Signale von einem signifikanten Volumen begleitet werden, könnte schwache Ausbruchssignale herausfiltern und Verluste durch Fehlausbrüche reduzieren. -

Optimierung des Geldmanagements:

Die derzeitige feste prozentuale Positionsgrößenbestimmung könnte durch ein adaptives System ersetzt werden, das auf Marktvolatilität und Trefferquote basiert: bei Signalen mit hoher Konfidenz größere Positionen, bei niedriger Konfidenz kleinere. -

Verbesserung durch maschinelles Lernen:

Algorithmen des maschinellen Lernens könnten die Parameter des IFTCCI-Indikators (CCI-Periode und WMA-Periode) adaptiv optimieren, um automatisch die besten Parameterkombinationen für unterschiedliche Marktumgebungen zu finden und die Anpassungsfähigkeit der Strategie zu erhöhen. -

Handelszeitfilter:

Ein Filter für Handelszeiten könnte eingebaut werden, um Phasen hoher Volatilität zu Markteröffnung oder -schluss oder vor der Veröffentlichung wichtiger Wirtschaftsdaten zu meiden, wodurch unvorhersehbare Schwankungen durch Ereignisse reduziert werden. -

Korrelationsanalyse:

Die Einbeziehung von Korrelationsanalysen mit anderen Märkten oder Anlageklassen könnte die Glaubwürdigkeit eines Signals erhöhen, wenn mehrere verwandte Märkte gleichzeitig ähnliche Signale zeigen, was die Robustheit der Strategie verbessert.

Zusammenfassung

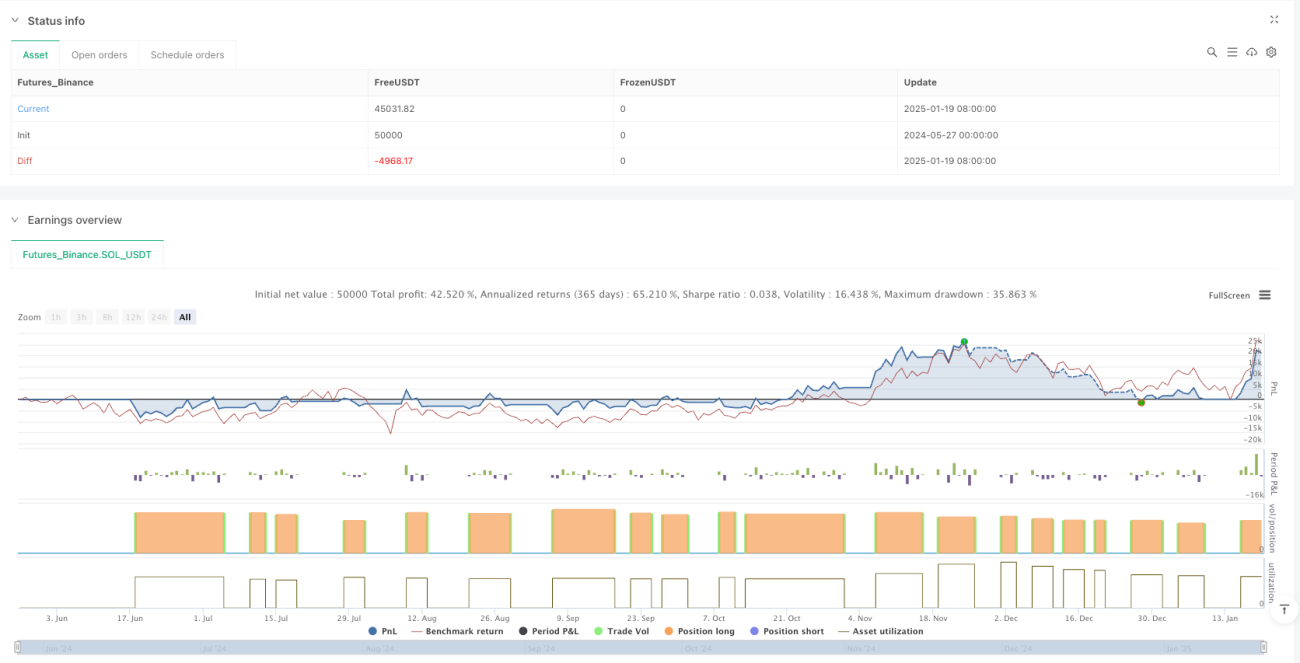

Die Adaptive Inverse Hyperbolic Tangent CCI Momentum Trading Strategy ist ein strukturiertes, logisch klares quantitatives Handelssystem. Sie generiert Handelssignale durch Schwellenwertausbrüche des IFTCCI-Indikators und verfügt über Stop-Loss- sowie Wiedereinstiegsmechanismen, um Risiken zu managen und Chancen zu ergreifen. Die Hauptvorteile der Strategie liegen in klaren Signalen, dynamischem Risikomanagement und hoher Parametrisierbarkeit.

Allerdings birgt die Strategie auch Risiken wie häufigen Handel in Seitwärtsmärkten, unflexible feste Stop-Loss-Beträge und das Fehlen einer langfristigen Trendbestätigung. Durch die Integration von Multi-Timeframe-Analysen, dynamischen Schwellenwerten, Volumenbestätigungen, optimiertem Geldmanagement, maschinellem Lernen und Handelszeitfiltern kann die Robustheit und Rentabilität der Strategie deutlich verbessert werden.

Für Händler, die diese Strategie anwenden möchten, empfiehlt es sich, zunächst in einer simulierten Umgebung verschiedene Parameterkombinationen zu testen, um die für ihr Handelsinstrument und ihre Risikopräferenz optimale Einstellung zu finden, und schrittweise die in diesem Artikel vorgeschlagenen Optimierungen zu integrieren, um ein umfassenderes und stabileres Handelssystem aufzubauen.

/*backtest

start: 2024-05-27 00:00:00

end: 2025-01-20 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © erkankuskonmaz

//@version=5- 1