Überblick

Die Quantifizierungsstrategie für den dynamischen Handel mit mehrfarbigen Antennen ist ein Handelssystem, das auf dem Preisverhalten basiert und die Verwendung von farbkodierten Diagrammen zur Identifizierung kurzfristiger, richtungsweisender Handelsmöglichkeiten nutzt. Die Strategie funktioniert gut in jedem Zeitrahmen, insbesondere auf den 1-minütigen, 5-minütigen und 15-minütigen Diagrammen. Die Kernlogik beruht auf bestimmten Farbwandlungsmustern, bei denen die gelben Antennen als Antennensignal, die grünen oder roten Antennen als Eintrittsbestätigung und die blauen Antennen als Warnsignal für einen vorzeitigen Ausstieg dienen.

Strategieprinzip

Der Kern der Strategie besteht darin, die Fortsetzung oder Umkehrung eines Preistrends durch Beobachtung der Farbveränderungen in der Grafik vorherzusagen.

-

Eingangslogik:

- Kaufsignal: Wenn ein grüner Anker neben einem gelben Ankerschacht steht, bedeutet dies eine Fortsetzung des Pessimismus nach einem neutralen/konsolidierten Anker

- Verkaufssignal: Wenn ein roter Anker dem gelben Anker folgt, bedeutet dies eine Fortsetzung des Rückgangs nach der Pause.

-

Definition der Farben:

- Gelb: Der Schlusskurs ist höher als der Eröffnungskurs und der Schlusskurs des vorherigen Brands ist niedriger als der Eröffnungskurs

- Grüner Anker: Der Schlusskurs ist höher als der Eröffnungskurs und der Schlusskurs ist höher als der vorherige Hoch

- Rot: Der Schlusskurs liegt unter dem Eröffnungskurs und der Schlusskurs unter dem vorherigen Tief

- Blaue Zwiebeln: Der Schlusskurs ist niedriger als der Eröffnungskurs und die Umsätze sind gestiegen

-

Ausgangslogik:

- Regelmäßige Auftritte: Wenn gelbe oder farbige Ränder in der entgegengesetzten Richtung zum Einstieg erscheinen

- Früher Ausstieg: Bei aktivierter Früher Ausstiegsoption wird der Handel ausgeschlossen, wenn ein blauer Knopf angezeigt wird

- Stop-Loss-Setting: Aufgrund der jüngsten Kettenstruktur wird ein Stop-Loss für ein Kaufgeschäft unter den unteren Punkten der gelben oder grünen Ketten und ein Stop-Loss für einen Verkauf über den höheren Punkten der gelben oder roten Ketten gesetzt

Die Strategie wird mit Pine Script umgesetzt, die den Status des Handels mit Hilfe der Bull-Variablen verfolgt und Ein- und Ausstiegssignale aufgrund der Veränderung der Rose-Farbe auslöst.

Strategische Vorteile

-

Einfach intuitivDie Verwendung von Farbcodierung erleichtert das Verständnis und die Ausführung von Strategien und reduziert die Komplexität von Handelsentscheidungen.

-

Äußerst anpassungsfähigEs ist möglich, dass sich die Anwendungen auf verschiedene Zeitrahmen und Märkte beziehen, was eine gute Universalität bietet.

-

Eine klare RegelschichtDie Ein- und Ausstiegsregeln sowie die Verlustbegrenzung sind eindeutig definiert und reduzieren die Unsicherheit, die durch subjektive Beurteilungen entsteht.

-

Risikomanagement-IntegrationEin integrierter Stop-Loss-Mechanismus und eine optional vorzeitige Ausstiegsfunktion helfen, Kapital zu schützen und Gewinne zu sichern.

-

BewegungsaufnahmeDie Strategie konzentriert sich darauf, kurzfristige Preisbewegungen zu erfassen, um den Markteintritt in der Frühphase der Trendbildung zu unterstützen.

-

AnpassbarkeitDie Code-Struktur erlaubt es den Händlern, die Farbbedingungen der Marken nach ihren Bedürfnissen zu ändern, was die Flexibilität der Strategie erhöht.

-

BildfeedbackDas System bietet eine intuitive visuelle Rückmeldung, die den Händlern hilft, die Qualität von Signalen in der Vergangenheit zu beurteilen.

Strategisches Risiko

-

Gefahr von FalschmeldungenMinderungsmethode: Zusätzliche Filterbedingungen können hinzugefügt werden, z. B. Volatilitätsindikatoren oder Trendbestätigungen.

-

ParameterempfindlichkeitStrategie-Performance kann sehr empfindlich sein für bestimmte Parameter, die in den Farben definiert sind. Lösungsansatz: Eine umfassende Parameteroptimierung und Rückmessung durchführen, um eine Parameter-Einstellung zu finden, die unter verschiedenen Marktbedingungen stabil ist.

-

ÜbertriebenDie Strategie basiert auf kurzfristigen Preisbewegungen und kann zu Überhändlungen und erhöhten Transaktionskosten führen. Mithilfe: Erhöhung des Zeitfilters oder Setzung einer Mindesthaltungsfrist.

-

AuslösungsrisikoLösungen: Erwägen Sie die Verwendung von ATR-basierten dynamischen Stopps oder optimierte Stop-Loss-Position-Berechnungen.

-

Mangel an grundlegenden ÜberlegungenDie Technik ignoriert die Auswirkungen der fundamentalen Faktoren auf die Preise. Verbesserungsmethoden: Filter mit der Veröffentlichung von makroökonomischen Daten oder wichtigen Nachrichten.

-

AbweichungenGegenmaßnahme: Vorwärtsprüfungen mit tatsächlichen Handelsdaten und schrittweise Umsetzung der Strategie.

Richtung der Strategieoptimierung

-

Erweiterte Signalfilterung:

- Integration von Trendindikatoren (wie beispielsweise Moving Averages) zur Sicherstellung der Übereinstimmung der Handelsrichtung mit dem Gesamttrend

- Hinzufügen von Volatilitätsfiltern, um den Handel in einer Umgebung mit geringer Volatilität zu vermeiden

- Implementierungsmethode: Sie können eine Bedingungskontrolle hinzufügen wie:

isUptrend = close > sma(close, 50)Und das als zusätzliche Bedingung für ein Kaufsignal.

-

Optimierung der Stop-Loss-Mechanismen:

- Umsetzen von ATR-basierten dynamischen Stop-Ups, um Stop-Ups besser an die Marktvolatilität anzupassen

- Einführung von Tracking Stop Losses, um Gewinne zu sichern

- Codebeispiel:

atr_value = ta.atr(14)Unddynamic_sl = isLong ? entryPrice - atr_value * 2 : entryPrice + atr_value * 2

-

Verbesserte Zellkennlogik:

- Optimierung der aktuellen Farbdefinition, um die Marktlage genauer zu erfassen

- Erwägen Sie, weitere Farbkategorien hinzuzufügen, um unterschiedliche Marktbedingungen zu erfassen

- Zum Beispiel kann "purpur" hinzugefügt werden, um einen Zustand mit hoher Volatilität, aber unklarer Richtung zu bezeichnen.

-

Zeit-Filter:

- Um einen Filter für die Zeit des Handels zu implementieren, um Zeiten mit geringer oder hoher Volatilität zu vermeiden

- Hinzufügen von Sitzungsbeschränkungen, die sich auf die aktivsten Zeiten konzentrieren

- Ein Beispiel:

validTradingHour = (hour >= 9 and hour < 16)

-

Quantifizierte Ausstiegskriterien:

- Entwicklung von komplexeren Gewinnzielungsmechanismen, z. B. auf Basis von Support/Resistance-Levels

- Die Strategie der Teilgewinnung, die Auszahlung in Gruppen zu unterschiedlichen Preisen

- Wie kann ich mich verbessern?

take_profit_level = isLong ? entryPrice * 1.02 : entryPrice * 0.98

-

Maschinelle Lernintegration:

- Optimierung der Farbdefinition und der Transaktionsparameter mit Hilfe von Machine Learning-Algorithmen

- Anpassungsparameter, die sich dynamisch an die Marktbedingungen anpassen

- Dies erfordert Offline-Analysen und Modell-Training, um dann optimierte Parameter auf die Strategie anzuwenden.

-

Erweiterte Risikomanagement:

- Erreichung einer täglichen Verlustbegrenzung und einer Obergrenze für die Anzahl der Geschäfte

- Hinzufügen von Positionsgrößen-Logik, basierend auf Risikoprozentsätzen und nicht auf festen Prozentsätzen

- Code-Implementierung:

position_size = (account_balance * risk_percent) / (close - stopLoss)

Zusammenfassen

Die Quantifizierung der Multi-Colour-Pick-Identification-Strategie für den Volumenhandel bietet eine visuell intuitive und regelsichere Handelsmethode, die besonders geeignet ist, um kurzfristige Preisbewegungen zu erfassen. Die Strategie erkennt Signale über farbkodierte Pick-Charts und hat den Vorteil, dass sie mit Einfachheit, Regelklarheit und Risikomanagement integriert ist. Die Strategie ist jedoch auch mit Risiken wie Falschsignalen, Übertriebenheit und Parametersensitivität konfrontiert.

Die Stabilität und Leistung von Strategien kann durch verstärkte Signalfilterung, Optimierung von Stop-Loss-Mechanismen, Verbesserung der Logik der Rumpferkennung und Implementierung von komplexeren Ausstiegsstrategien erheblich verbessert werden. Insbesondere integrierte Trendbestätigungsindikatoren und Schwankungsratefilter helfen bei der Verringerung von Falschsignalen, während dynamische Stop-Loss- und Batch-Profit-Mechanismen die Risiko-Return-Eigenschaften verbessern können.

Für Händler, die ein visuelles, regelbasiertes Handelssystem suchen, bietet diese vielseitige Strategie eine solide Grundlage, die weiter angepasst und optimiert werden kann, je nach individuellen Risikopräferenzen und Marktbedingungen.

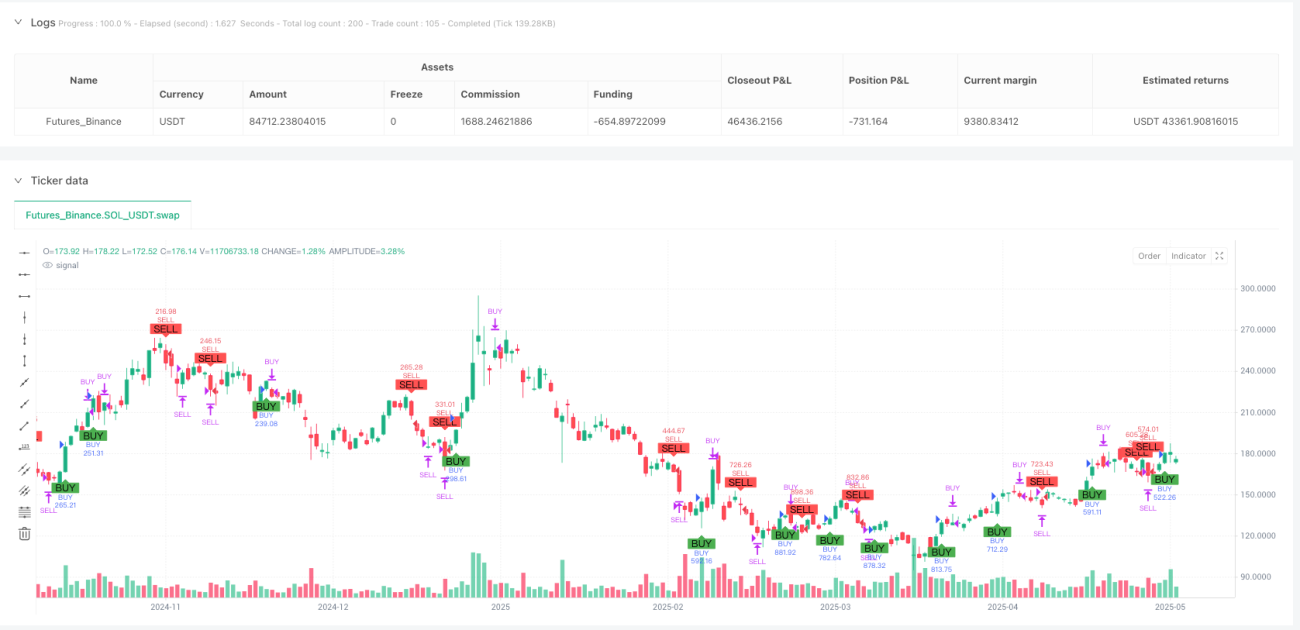

/*backtest

start: 2024-05-27 00:00:00

end: 2025-05-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Color Candle Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

/// === INPUTS === ///- 1