Überblick

Die Multiple Dynamic Confirmation Trend Intensity Trading Strategy ist ein fortschrittliches quantitatives Trading System, das die Analyse des Preisverhaltens und mehrere technische Indikatoren kombiniert. Die Strategie baut eine umfassende Trendbestätigungs- und Einstiegssignalgenerationsmechanik auf, indem sie mehrdimensionale Signale wie beispielsweise Moving Averages (EMA), MACD-Spalten, Relativ Strong Indices (RSI), Average True Range (ATR) und Transaktionsvolumen integriert. Die Strategie ist um die W/M-Preisformatik herum konzipiert und enthält einen dynamischen Filtermechanismus, der die Genauigkeit und Zuverlässigkeit der Handelssignale erhöht und das Risiko von Falschsignalen reduziert.

Strategieprinzip

Das Kernprinzip der Strategie besteht darin, starke Trends zu identifizieren und die Eintrittszeitpunkte genau zu erfassen, indem die synchronisierte Bestätigung mehrerer technischer Indikatoren erfolgt. Die konkrete Logik lautet wie folgt:

-

Trends bestätigtDer Index-Moving-Average (EMA) mit 10 und 15 Perioden wird als Basis-Trend-Ermittler verwendet. Preise oberhalb der EMA werden als Aufwärtstrend und Preise unterhalb der EMA als Abwärtstrend angesehen.

-

Signal zur UmschaltungDie MACD-Säulenkarte verwendet die MACD-Säulenkarte (und nicht die herkömmliche MACD-Linie) als Schlüsselsignal für die Umstellung der Trenddynamik über die Null-Achse. Die MACD-Säulenkarte zeigt eine Erhöhung der bullishen Dynamik auf der Null-Achse und eine Erhöhung der bullishen Dynamik auf der Null-Achse.

-

Antriebsstärke bestätigtDer RSI-Wert von mehr als 50 wird als Bestätigung der Aufwärtsdynamik betrachtet, weniger als 50 als Bestätigung der Abwärtsdynamik.

-

Preisformprüfung: Die Pivot-Analyse kann optional verwendet werden, um W-Formen (höhere Tiefpunkte) oder M-Formen (niedrigere Höhen) zu identifizieren, um die Nachhaltigkeit des Trends weiter zu bestätigen.

-

FluktuationsfilterDer ATR-Indikator wird mit einer benutzerdefinierten Multiplikation verwendet, um ein Marktumfeld mit ausreichend Volatilität auszuwählen, um ein Signal bei mangelnder Volatilität zu vermeiden.

-

AuftragsbestätigungDer Wert des Marktes wird in der folgenden Tabelle angegeben: Die Menge der Transaktionen, die über dem Moving Average multipliziert werden, um sicherzustellen, dass die Marktbeteiligung ausreicht, um die Preisentwicklung zu unterstützen.

Die Kombination aus mehreren Bestätigungsmechanismen erhöht die Signalqualität erheblich. Die Kaufsignale müssen folgende Bedingungen erfüllen: Preis ist höher als der EMA, MACD-Säulen-Zollwinkel, RSI größer als 50, W-Form-Bestätigung ist möglich, hohe Volatilität und hohe Transaktionsmenge.

Strategische Vorteile

Eine eingehende Analyse der Code-Implementierung der Strategie lässt folgende deutliche Vorteile erkennen:

-

Mehrdimensionale SignalprüfungDer Trend (EMA), die Dynamik (MACD, RSI), die Preisform (Pivot Point), die Volatilität (ATR) und die Marktbeteiligung (Transaction Volume) kombinieren Handelssignale in mehreren Dimensionen, um ein umfassendes Entscheidungssystem zu bilden und falsche Signale erheblich zu reduzieren.

-

Flexible Parameter-EinstellungenDie Strategie bietet eine Vielzahl an anpassbaren Parametern, darunter die Aktivierung/Deaktivierung von Indikatorzyklen, Wertminderungskräften und Bestätigungsmechanismen, die es dem Händler ermöglichen, sich optimal an unterschiedliche Marktbedingungen und persönliche Risikopräferenzen anzupassen.

-

Gute RisikomanagementsystemeEs gibt eine integrierte Stop-Loss- und Tracking-Stop-Funktion, mit der die Risiko-Rendite-Rate exakt eingestellt und das Risikomanagement automatisiert werden kann. Stop-Loss-Tracking eignet sich besonders für die Erfassung großer Trends und die Sperrung von bereits profitablen Positionen, um den Preisen gleichzeitig genügend Atemraum zu geben.

-

Technologische IntegrationsfähigkeitDie Webhook-Funktionalität unterstützt die Integration mit externen Handelsplattformen wie MT5, um den Handel zu automatisieren und menschliche Interventionen und Emotionen zu reduzieren.

-

Visualisierte EntscheidungshilfeStrategie: Intuitive Darstellung von Handelssignalen und Marktzuständen durch visuelle Elemente wie Grafikmarkierungen, Hintergrundhellungen und Trendlinien, um die Intuitivität von Handelsentscheidungen zu verbessern.

-

Äußerst anpassungsfähigDie Strategie wurde so konzipiert, dass sie für verschiedene Zeitspannen und Handelsarten geeignet ist und sich an verschiedene Marktumstände anpasst.

Strategisches Risiko

Obwohl diese Strategie viele Vorteile hat, gibt es einige potenzielle Risiken und Herausforderungen:

-

Überoptimierte RisikenDie Strategie enthält mehrere parametrische Parameter, die leicht zu einer Überoptimierung führen können, wodurch die Strategie auf historischen Daten gut funktioniert, aber in zukünftigen Realität schlecht funktioniert. Die Lösung besteht darin, Stabilitätstests für verschiedene Sorten und Perioden durchzuführen und Teile der Daten als außerhalb der Stichprobe zu testen.

-

SignalverzögerungDie Verwendung von Indikatoren wie EMA, MACD und anderen ist von Natur aus nachlässig und kann zu Verzögerungen bei der Eintrittszeit, Verpassten von Gewinnchancen oder Erhalt der Position in der ursprünglichen Richtung am Anfang einer Trendwende führen. Die Einführung von Vorläuferindikatoren oder die Verkürzung der Indikatorzyklus können in Erwägung gezogen werden, um die Nachlässigkeit zu verringern.

-

Abhängigkeit vom MarktumfeldDie Strategie funktioniert am besten in einem klaren Trendmarkt, kann aber in einem wackligen Umfeld oder in einem schnell umkehrenden Marktumfeld zu fortlaufenden Verlusten führen. Es wird empfohlen, die Parameter für verschiedene Marktbedingungen zu optimieren oder einen Mechanismus zur Identifizierung des Marktzustands einzuführen, der verschiedene Parameter für verschiedene Marktzustände verwendet.

-

Mehrfache Bedingungen für die Häufigkeit von TransaktionenDie Mehrfachbestätigung verbessert die Signalqualität, kann jedoch zu einer geringeren Handelsfrequenz führen, wodurch potenzielle Gewinnchancen verpasst werden. Es kann in Betracht gezogen werden, die Signalbedingungen in Schichten zu setzen, um die Größe der Positionen nach der Anzahl der erfüllten Bedingungen zu bestimmen, um eine flexiblere Geldverwaltung zu ermöglichen.

-

Webhook-AbhängigkeitAutomatische Transaktionen hängen von der Stabilität der Webhook-Verbindung ab. Netzwerkprobleme oder Serverstörungen können zu Signalübertragungsfehlern führen. Es wird empfohlen, eine Notfallbenachrichtigung, wie E-Mail- oder SMS-Erinnerungen, einzurichten, um eine zeitnahe manuelle Intervention bei einem Ausfall des automatisierten Systems sicherzustellen.

Richtung der Strategieoptimierung

Auf der Grundlage einer eingehenden Analyse des Codes kann die Strategie in folgenden Bereichen weiter optimiert werden:

-

AnpassungsmechanismenEs kann ein Anpassungsmechanismus eingeführt werden, der die Indikatorparameter automatisch an die Marktvolatilität, den Handelsprozess oder eine bestimmte Marktphase anpasst, um die Anpassungsfähigkeit der Strategie zu verbessern. Zum Beispiel kann das ATR-Multiplikator automatisch in hochvolatilen Märkten erhöht und die Margin-Anforderungen in niedrigen Märkten reduziert werden.

-

Klassifizierung der MarktsituationDie Marktsituation kann durch ADX, Brin Bandbreite und andere Indikatoren objektiv beurteilt werden.

-

Intelligente LagerverwaltungDie derzeitige Strategie verwendet ein festes Prozentsatz (>10%) für die Positionsverwaltung. Es kann verbessert werden, um ein dynamisches Positionssystem zu entwickeln, das auf Volatilität, Signalstärke und Erwartungen an die Gewinnrate basiert, um Positionen bei sichereren Signalen zu erhöhen und Positionen bei unsichereren Signalen zu reduzieren.

-

Mehrzeit-AnalyseDie Integration von Signal-Bestätigungsmechanismen für mehrere Zeitzyklen, die die Richtung des Handels in Übereinstimmung mit den Trends in höheren Zeitzyklen erfordern, erhöht die Erfolgsrate des Handels und reduziert den Rückschlag.

-

Die Optimierung von maschinellem LernenErwägen Sie die Einführung von Machine-Learning-Algorithmen, wie z. B. Random Forest oder Neural Networks, um eine optimale Kombination von Multi-Indicator-Signalen zu finden, um die Kombination und Gewichtsverteilung der Indikatoren mit der besten Vorhersage zu ermitteln.

-

Bestätigung der PreiserhöhungEs werden weitere Elemente der Analyse des Preisverhaltens hinzugefügt, wie z. B. Durchbruchbestätigung, Falschbrucherkennung, Stützungswiderstandstests, um die Signalqualität zu verbessern.

-

Verbesserung der Stop-Loss-StrategieDas Risiko-Management wird in der aktuellen Marktumgebung besser angepasst, wenn die Stop-Loss-Ebene auf der Grundlage der ATR oder der Unterstützung der Resistance-Position dynamisch festgelegt wird, anstatt eine feste Punktzahl zu verwenden.

Zusammenfassen

Die Multiple Dynamic Confirmation Trend Intensity Trading Strategy ist ein gut konzipiertes quantitatives Handelssystem, das durch die Integration mehrerer technischer Indikatoren und der Analyse von Preisverhalten einen umfassenden Rahmen für die Handelsentscheidung bildet. Seine Kernvorteile liegen in der mehrdimensionalen Signalbestätigung, der flexiblen Parameter-Einstellung und dem ausgefeilten Risikomanagement, das für die Verfolgung von mittleren und langfristigen Trends geeignet ist.

Die wichtigsten Risikopunkte der Strategie sind die Überoptimierung der Parameter und die Signalverzögerung, die jedoch durch vernünftige Parameter-Einstellungen und Stabilitätstests wirksam kontrolliert werden können. Die zukünftige Optimierungsrichtung sollte sich auf die Entwicklung von Anpassungsparametermechanismen, Marktstatusklassifizierungen und intelligenten Positionsmanagementsystemen konzentrieren, um die Stabilität und Profitabilität der Strategie in verschiedenen Marktumgebungen weiter zu verbessern.

Insgesamt repräsentiert die Strategie die Entwicklung der modernen Quantifizierung des Handels, die Signalqualität und Handelsfrequenz durch ein Multifaktor-Modell und systematische Handelsregeln effektiv ausgleicht. Es ist ein Handelssystem, das es wert ist, eingehend untersucht und praktiziert zu werden. Durch kontinuierliche Optimierung und Tests in der Praxis wird die Strategie zu einem stabilen, risikobereinigten Ertrag in allen Arten von Marktumgebungen führen.

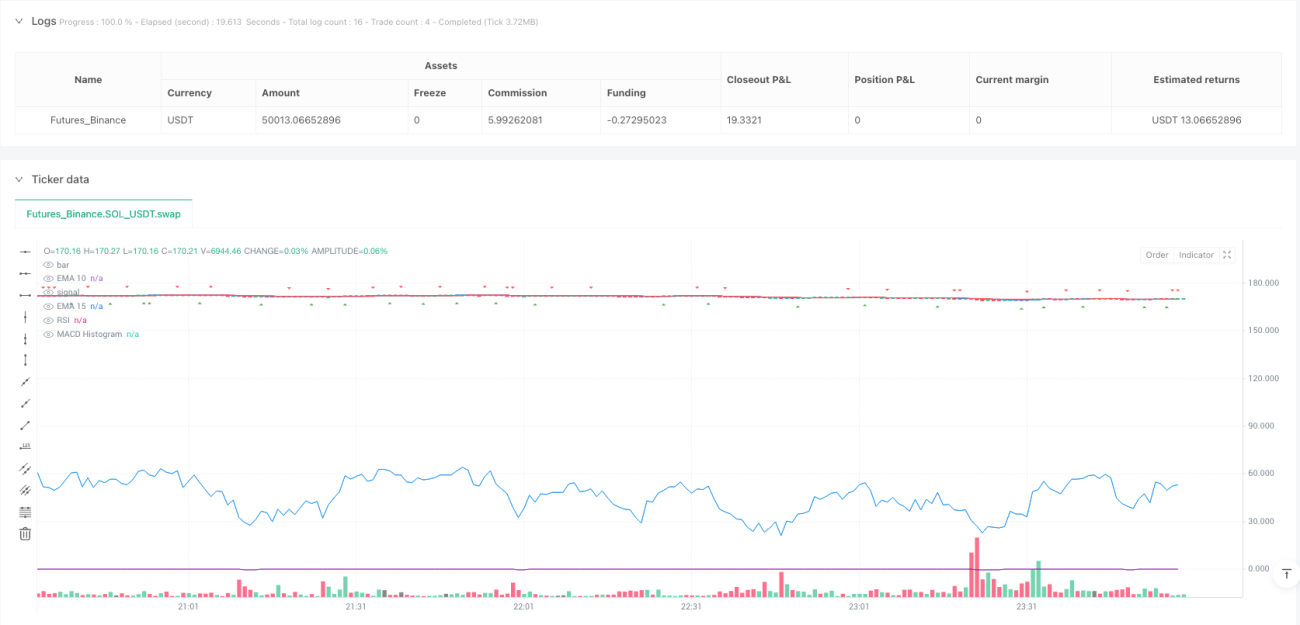

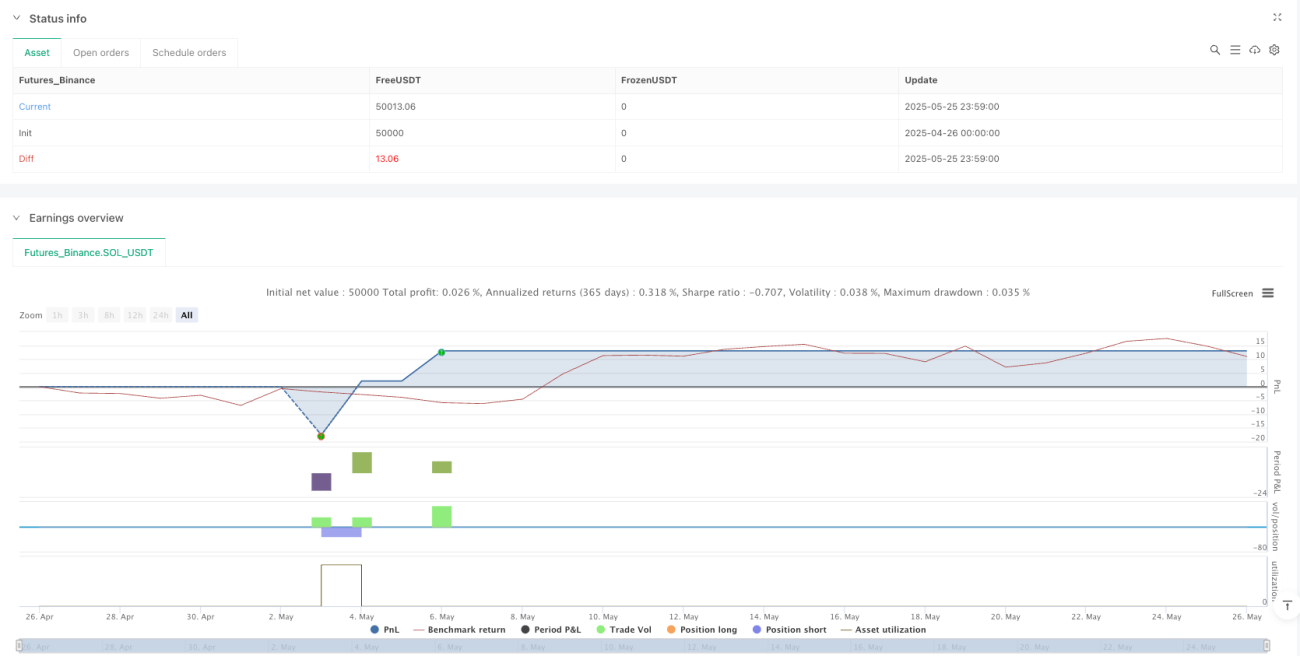

/*backtest

start: 2025-04-26 00:00:00

end: 2025-05-26 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("SpeedBullish Strategy Confirm V6.2", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// ===== Input Parameters =====- 1