Strategieübersicht

Die Multi-Layer-Trend-Tracking-Strategie ist ein Handelssystem, das auf mehreren exponentiellen gleitenden Durchschnitten (EMA) basiert. Durch die Konstruktion von vier „Schichten“ mit unterschiedlichen Perioden identifiziert sie Markttrends und bestimmt Einstiegspunkte. Der Kerngedanke der Strategie besteht darin, in der Frühphase eines neuen Trends über Kreuzungssignale gleitender Durchschnitte in den Markt einzusteigen und einen dynamischen Stop-Loss zum Schutz der Gewinne einzusetzen. Die Strategie verwendet ein mehrstufiges Trendbestätigungssystem: Langfristige EMAs (340 und 500) bestimmen die Haupttrendrichtung, mittelfristige EMAs (50 und 120) erkennen Trendwenden, und kurzfristige EMAs (8 und 9) dienen der präzisen Ausstiegszeit.

Strategieprinzip

Das Funktionsprinzip der Strategie basiert auf folgenden Schlüsselelementen:

-

Trendidentifikationssystem:

- Schicht 4 (langfristiger Trend): Bestimmung der groben Trendrichtung durch die relative Position von EMA340 und EMA500

- Schicht 3 (mittelfristiger Trend): Überwachung der Kreuzungen von EMA50 und EMA120

- Gültigkeitsbereichsprüfung: Filterung gültiger Kreuzungssignale durch spezifische Bedingungen (z. B. EMA180 < EMA500 oder EMA50 in einem bestimmten Bereich)

-

Einstiegsbedingungen:

- Long-Einstieg: Wenn Schicht 4 aufwärts zeigt (EMA340 > EMA500) und Schicht 3 ein Aufwärtskreuz (EMA50 kreuzt über EMA120) aufweist, und gleichzeitig die Gültigkeitsbereichsbedingung erfüllt ist

- Short-Einstieg: Wenn Schicht 4 abwärts zeigt (EMA340 < EMA500) und Schicht 3 ein Abwärtskreuz (EMA50 kreuzt unter EMA120) aufweist, und gleichzeitig die Gültigkeitsbereichsbedingung erfüllt ist

-

Risikomanagement und Ausstiegsmechanismus:

- Anfangsphase: Verwendung eines festen prozentualen Stopps (Standard 1%)

- Nach einer bestimmten Haltedauer (Standard 20 Kerzen): Umschaltung auf einen dynamischen Trailing-Stop

- Erweiterter Stop-Wechsel: Wenn der Kurs 15 aufeinanderfolgende Kerzen über (Long) bzw. unter (Short) EMA8 bleibt, wird der Stop auf EMA9 erhöht, andernfalls wird EMA500 verwendet

- Einseitige Position: Es ist nur eine Handelrichtung gleichzeitig erlaubt

-

Handelsstatusverwaltung:

- Nachverfolgung von Einstiegspreis, Stop-Loss-Niveau, Haltetagen usw.

- Glattstellung nur bei Stop-Loss-Auslösung, kein vorzeitiger Ausstieg aufgrund neuer Signale

Strategievorteile

Eine eingehende Analyse des Strategiecodes zeigt folgende signifikante Vorteile:

-

Mehrfachbestätigungsmechanismus: Die Kombination von EMA-Kreuzungen mit unterschiedlichen Perioden reduziert das Risiko von Fehlsignalen. Durch die Anforderung, dass langfristiger und mittelfristiger Trend in die gleiche Richtung weisen, wird die Signalqualität erheblich verbessert.

-

Frühe Trendidentifikation: Die Strategie zielt darauf ab, in der Trendbildungsphase einzusteigen, nicht in der Mitte oder am Ende, was das Gewinnpotenzial erhöht. Insbesondere die entwickelte Gültigkeitsbereichsprüfung ermöglicht die Auswahl vielversprechenderer Einstiegspunkte.

-

Dynamisches Risikomanagement: Anfänglich ein fester Stopp zum Kapitalschutz, später ein Trailing-Stop zur Gewinnsicherung, zeigt eine durchdachte Risikosteuerung. Insbesondere bei starken Trends (15 aufeinanderfolgende Kerzen über/unter EMA8) wird auf den engeren EMA9-Stop umgeschaltet, was die Kapitaleffizienz verbessert.

-

Optimierung der Trendpersistenz: Die Strategie steigt nicht sofort bei gegensätzlichen Signalen aus, sondern verwaltet das Risiko über den Stop-Loss-Mechanismus, respektiert die Trendkontinuität und vermeidet vorzeitige Ausstiege aus starken Trends.

-

Hohe Parameteranpassbarkeit: Schlüsselparameter wie EMA-Perioden, Stopp-Prozentsatz, Aktivierungszeit des Trailing-Stops können je nach Marktumfeld und Handelsinstrument optimiert werden.

Strategierisiken

Trotz des raffinierten Designs bestehen folgende potenzielle Risiken:

-

Schwache Performance in Seitwärtsmärkten: Als Trendfolgestrategie kann sie in Seitwärtsmärkten häufige Fehlsignale erzeugen und zu aufeinanderfolgenden Stopp-Verlusten führen. Lösung: Einführung eines Trendstärkefilters oder Aussetzen des Handels bei Seitwärtsmärkten.

-

Verzögerungsrisiko: Alle auf gleitenden Durchschnitten basierenden Systeme haben eine gewisse Verzögerung, was zu unzureichend zeitnahen Ein- oder Ausstiegen an Trendwenden führen kann. Abmilderung durch Einführung von Momentum- oder Volatilitätsindikatoren als Hilfsindikatoren.

-

Parameterempfindlichkeit: Die Verwendung mehrerer EMA-Periodenparameter kann bei Überoptimierung zu Overfitting führen. Empfehlung: Validierung der Parameterrobustheit durch Backtests über verschiedene Zeiträume, um Überanpassung an bestimmte Marktbedingungen zu vermeiden.

-

GAP-Risiko: Große Marktgaps können den Stop-Loss unwirksam machen, sodass der tatsächliche Stopp-Preis weit unter (Long) bzw. über (Short) dem erwarteten Niveau liegt. Optionale Absicherung durch Optionen oder Begrenzung des maximal akzeptablen Verlusts.

-

Mangelhaftes Money-Management: Die Strategie verwendet standardmäßig 100% des Kontokapitals, ohne die Positionsgröße an die Volatilität anzupassen. In hochvolatilen Märkten besteht ein erhöhtes Risiko. Empfehlung: Einführung eines dynamischen Positionsmanagements basierend auf ATR oder Volatilität.

Optimierungsrichtungen

Basierend auf der eingehenden Codeanalyse kann die Strategie in folgenden Bereichen optimiert werden:

-

Trendstärkefilter: Einführung von ADX oder ähnlichen Indikatoren zur Bewertung der Trendstärke, Einstieg nur bei klaren Trends, Vermeidung von Fehlsignalen in Seitwärtsmärkten. Diese Optimierung kann die Signalqualität erheblich verbessern, da die aktuelle Strategie nur auf der relativen Position der EMAs basiert, ohne die Trendstärke zu bewerten.

-

Dynamisches Positionsmanagement: Anpassung des Kapitaleinsatzes pro Trade basierend auf ATR oder historischer Volatilität, Reduzierung in hochvolatilen, Erhöhung in niedrigvolatilen Märkten. Dies gleicht das Risiko-Ertrags-Verhältnis aus und glättet die Equity-Kurve.

-

Zeitfilter: Einführung von Handelszeitfenstern zur Vermeidung von Niedrigliquiditäts- oder Hochvolatilitätsphasen. Bei bestimmten Instrumenten kann der Handel in bestimmten Zeiträumen deutlich effektiver sein.

-

Stop-Optimierung: Derzeit springt der Stop von EMA500 direkt auf EMA9, was zu aggressiv sein kann. Ein sanfterer Übergang, z. B. dynamische Anpassung der Stop-Position basierend auf dem Abstandsverhältnis zu verschiedenen EMAs, könnte sinnvoll sein.

-

Behandlung von Umkehrsignalen: Bei starken Umkehrsignalen (z. B. Richtungswechsel von Schicht 4) könnte ein vorzeitiger Ausstieg und eine Gegenpositionierung erwogen werden, anstatt auf den Stop-Loss zu warten. So kann die Positionsrichtung bei größeren Trendwenden schneller angepasst werden.

-

Multi-Timeframe-Analyse: Einbeziehung der Trendbeurteilung höherer Zeitrahmen als zusätzlicher Filter, Einstieg nur bei übereinstimmenden Trends in mehreren Zeitrahmen, Verbesserung der Signalqualität.

Zusammenfassung

Die Multi-Layer-Trend-Tracking-Strategie ist ein raffinierter Trendfolger, der durch mehrschichtige EMA-Kreuzungen die Trendrichtung bestätigt und frühzeitig einsteigt, kombiniert mit einem dynamischen Stop-Loss-Management zur Risikosteuerung und Gewinnsicherung. Der größte Vorteil liegt im mehrfachen Bestätigungsmechanismus und der intelligenten Stop-Verwaltung, die in Trendmärkten beachtliche Ergebnisse erzielen kann.

Allerdings kann die Strategie in Seitwärtsmärkten schwächeln und weist inhärente Nachteile wie Parameterempfindlichkeit und Verzögerung auf. Durch Optimierungen wie Trendstärkefilter, dynamisches Positionsmanagement und Multi-Timeframe-Analyse kann die Robustheit und Anpassungsfähigkeit weiter verbessert werden.

Insgesamt handelt es sich um eine strukturklare, logisch strenge Trendfolgestrategie, die sich für mittel- bis langfristige Händler in Märkten mit klaren Trends eignet. Mit geeigneten Parametereinstellungen und Optimierungen hat sie das Potenzial, eine zuverlässige Komponente eines Handelssystems zu werden.

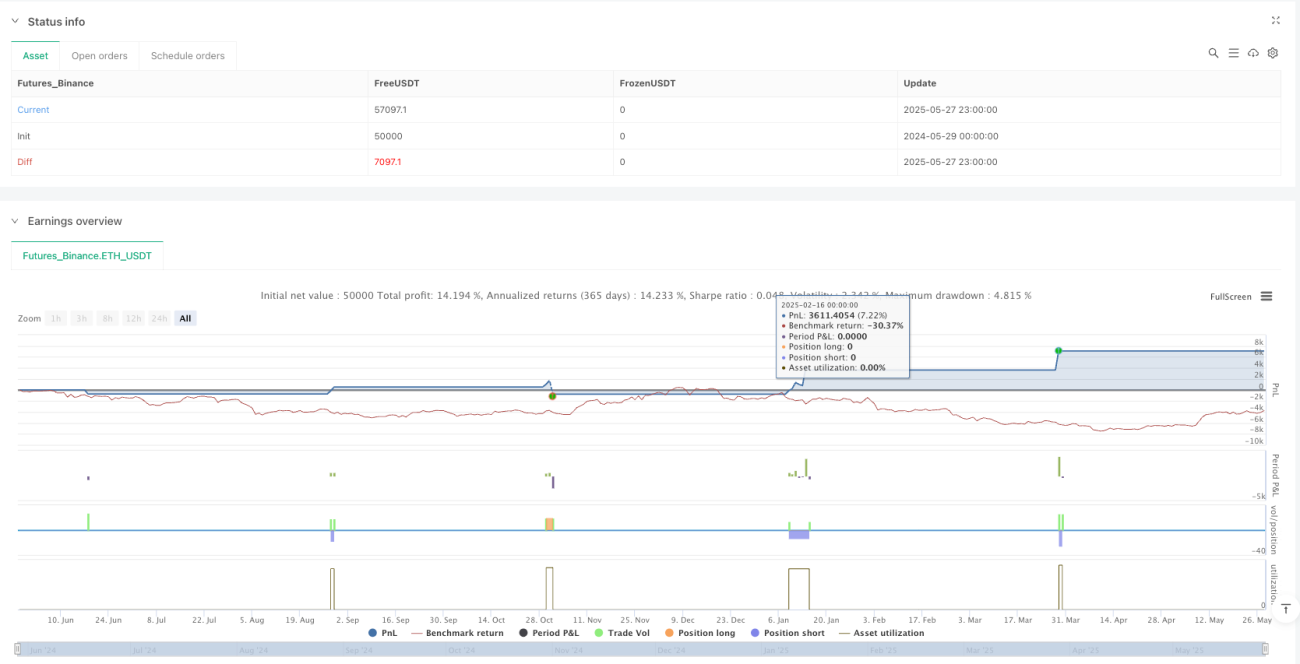

/*backtest

start: 2024-05-29 00:00:00

end: 2025-05-28 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Ripster Cloud Trend Strategy - Parameterstyrd", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === 🔧 Inputs ===- 1