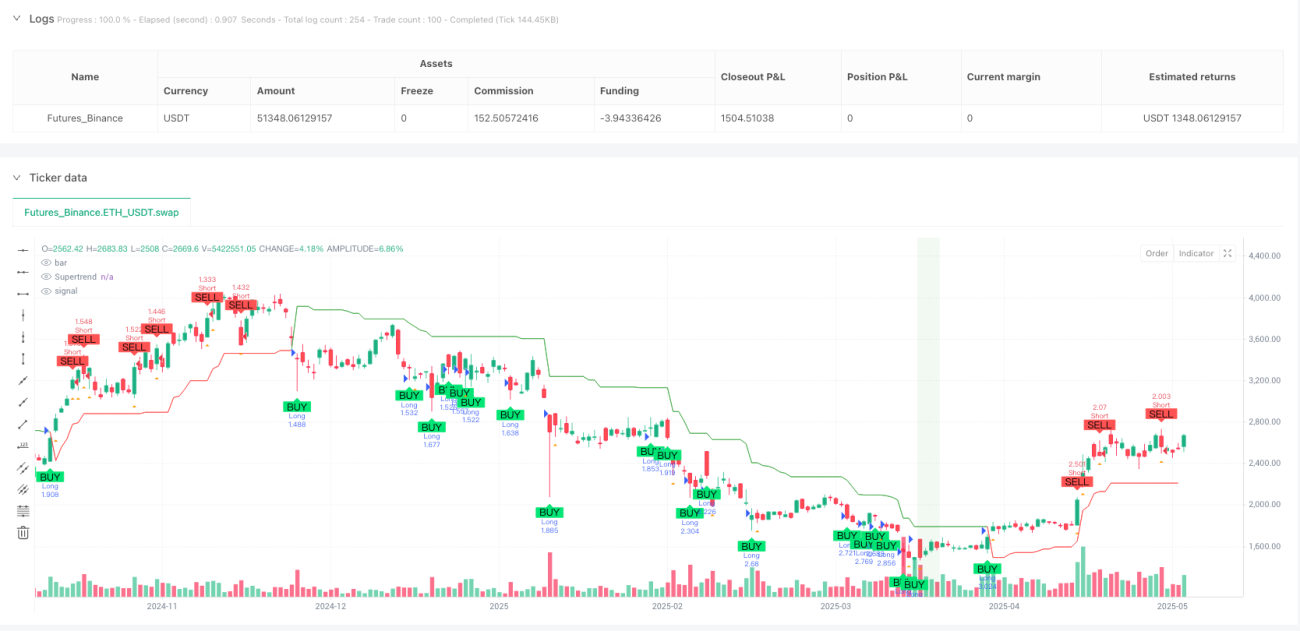

Übertrend-Volumenausbruch mit dynamischem Trailing-Stop

Übersicht

Die Supertrend-Volumenausbruch-Dynamik-Tracking-Stopp-Strategie ist ein quantitatives Handelssystem, das speziell für mittel- bis kurzfristige Trades entwickelt wurde. Diese Strategie kombiniert geschickt die Trendidentifikationsfähigkeit des Supertrend-Indikators mit einem Volumenausbruchs-Bestätigungsmechanismus. Durch die Einführung eines dynamischen ATR-basierten Trailing-Stop-Systems kann die Strategie das Risiko effektiv kontrollieren, während sie eine hohe Gewinnrate beibehält. Die Strategie wurde für den 45-Minuten-Zeitrahmens optimiert und eignet sich besonders für Finanzanlagen mit guter Liquidität und Trendneigung. Ein intelligenter Abkühlungsmechanismus verhindert Überhandel, während die Volumenausdehnung die Glaubwürdigkeit der Signale bestätigt – eine robuste und effiziente automatisierte Handelslösung für Anleger.

Funktionsweise der Strategie

Der Kernlogik der Strategie liegt im Zusammenwirken mehrerer technischer Indikatoren. Zunächst dient der Supertrend-Indikator als primäres Trendbewertungsinstrument. Mit einer ATR-Periode von 10 und einem Multiplikator von 3,0 erkennt er Richtungswechsel des Marktes (bullisch/bärisch). Sobald die Supertrend-Linie von Rot zu Grün wechselt, signalisiert dies einen bullischen Trend; umgekehrt einen bärischen Trend. Zweitens erfordert der Volumenausbruchs-Bestätigungsmechanismus, dass das aktuelle Volumen das 1,3-fache des einfachen gleitenden Durchschnitts (SMA) der letzten 20 Perioden übersteigt – dies stellt die Gültigkeit und Echtheit des Preisausbruchs sicher. Um Rauschen durch häufige Trades zu vermeiden, führt die Strategie eine Abkühlungsperiode von 2 Kerzen ein, die nach einem abgeschlossenen Trade für eine bestimmte Zeit keine neuen Signale zulässt. Das dynamische Trailing-Stop-System setzt den Stop-Loss auf das 1,2-fache des ATR-Werts und passt den Stop automatisch an, wenn sich der Preis günstig entwickelt – so werden Gewinne geschützt, während der Trend ausreichend Spielraum hat. Zusätzlich gibt es einen Gegen-Signal-Ausstiegsmechanismus: Wenn ein starkes Signal in die entgegengesetzte Richtung auftritt, kann die aktuelle Position vorzeitig geschlossen werden, um Gewinne zu sichern oder Verluste zu begrenzen.

Vorteile der Strategie

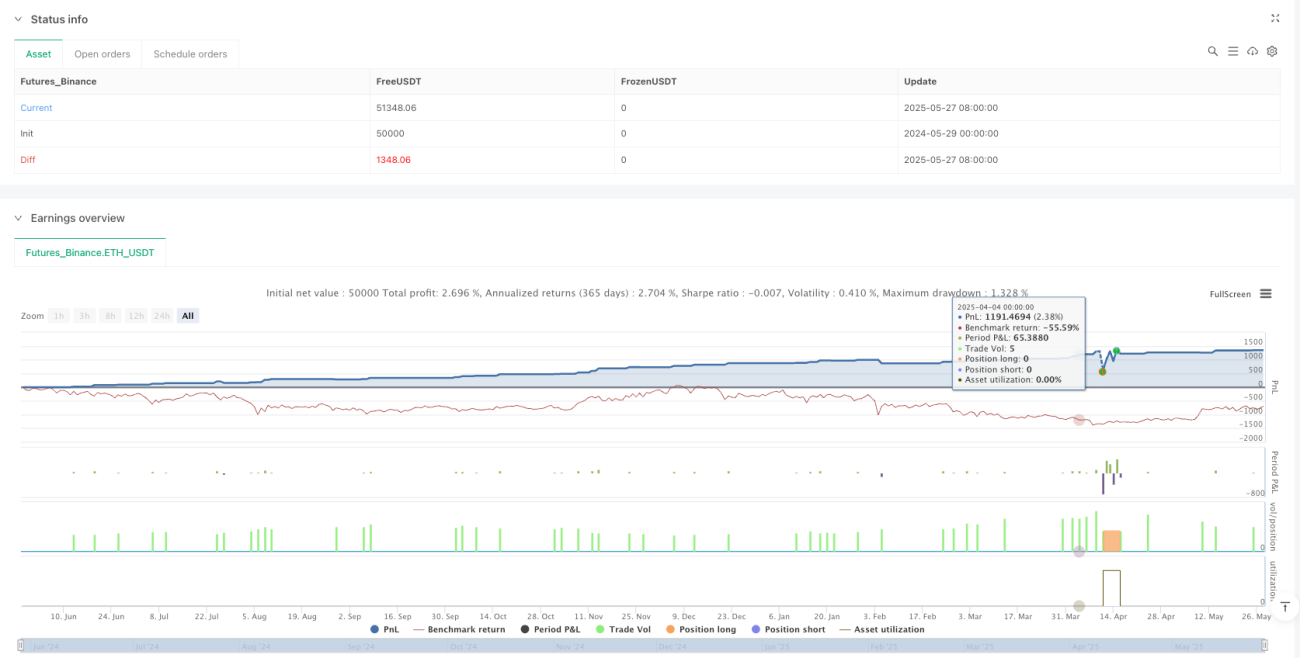

Die Strategie bietet mehrere bemerkenswerte technische Vorteile. Erstens erhöht der mehrfache Bestätigungsmechanismus die Zuverlässigkeit von Handelssignalen erheblich – die doppelte Verifikation durch Supertrend und Volumenausbruch reduziert die Wahrscheinlichkeit von Fehlsignalen drastisch. Das dynamische Trailing-Stop-System passt sich automatisch an die Marktvolatilität an, sodass Sie weder durch zu enge Stopps bei normalen Schwankungen ausgestoppt werden noch durch zu weite Stopps übermäßiges Risiko eingehen. Die Abkühlungsperiode verhindert effektiv häufige Positionseröffnungen in Seitwärtsmärkten und senkt Transaktionskosten sowie unnötige Risikoexposition. Das parametrierbare Design der Strategie macht sie anpassungsfähig: Anleger können Schlüsselparameter je nach Vermögenswert und Marktumfeld einstellen. Backtest-Daten zeigen unter bestimmten Bedingungen eine beeindruckende Gewinnrate von 98,72 %, einen Profit-Faktor von 7,384 und einen maximalen Drawdown von nur 1,15 % – dies belegt die hervorragende Risikokontrolle. Die visuelle Darstellung der Strategie hilft Händlern, Marktzustand und Signale intuitiv zu verstehen und senkt die Ausführungshürde.

Risiken der Strategie

Trotz der guten Performance gibt es einige potenzielle Risiken. Erstens ist die Strategie stark von Trendmärkten abhängig; in Seitwärtsbewegungen oder hochfrequenten Schwankungen kann es zu seriellen Verlusten durch Stopps kommen. Der Supertrend-Indikator neigt in Seitwärtsmärkten zu häufigen Richtungswechseln – selbst mit Abkühlungsmechanismus kann die Handelseffizienz leiden. Der Volumenausbruch verbessert zwar die Signalqualität, kann aber unter bestimmten Marktbedingungen (insbesondere bei geringem Volumen) profitable Gelegenheiten verpassen. Die beeindruckenden Backtest-Ergebnisse könnten auf Überanpassung hindeuten; die tatsächliche Live-Performance kann abweichen. Bei unzureichender Marktliquidität können größere Trades unter Slippage leiden, was den Ausführungspreis beeinflusst. Um diese Risiken zu mindern, wird empfohlen, die Strategie in verschiedenen Marktumgebungen ausgiebig im Paper-Trading zu testen, Parameter entsprechend anzupassen und ein angemessenes Risikomanagement mit Positionsgrößenbeschränkungen pro Trade zu implementieren.

Optimierungsmöglichkeiten

Die Strategie bietet mehrere Ansatzpunkte für Verbesserungen. Erstens könnte ein Modul zur Marktzustandserkennung eingeführt werden – durch Berechnung von Volatilitäts- oder Trendstärkeindikatoren wird ermittelt, ob das aktuelle Marktumfeld für die Strategie geeignet ist; bei ungünstigen Bedingungen wird der Handel pausiert. Zweitens könnte eine Multi-Timeframe-Analyse hinzugefügt werden: Nur wenn der Trend im höheren Zeitrahmen mit dem Signal übereinstimmt, wird ein Trade ausgeführt. Die Volumenanalyse ließe sich verfeinern, z. B. durch die Prüfung auf Preis-Volumen-Divergenzen oder die Erkennung ungewöhnlicher Volumenspitzen. Der Stop-Mechanismus könnte zu einem adaptiven Stop ausgebaut werden, der den ATR-Multiplikator dynamisch an die aktuelle Volatilität anpasst (weiter bei hoher Volatilität, enger bei niedriger). Auch fundamentale oder sentimentale Filter könnten integriert werden, um Trades vor wichtigen Nachrichtenereignissen zu vermeiden. Maschinelles Lernen könnte zur Optimierung der Parameter verwendet werden, indem aus historischen Daten die beste Parameterkombination ermittelt wird. Im Risikomanagement ließe sich ein Positionsgrößenmodul hinzufügen, das die Handelsgröße je nach Strategieperformance dynamisch anpasst (z. B. bei aufeinanderfolgenden Gewinnen erhöhen, bei Verlusten reduzieren, um den Drawdown zu begrenzen).

Zusammenfassung

Die Supertrend-Volumenausbruch-Dynamik-Tracking-Stopp-Strategie repräsentiert eine hervorragende Umsetzung moderner quantitativer Handelstechniken. Durch die geschickte Kombination mehrerer technischer Indikatoren und eines intelligenten Risikomanagementsystems bietet sie Anlegern ein praktisches und zuverlässiges Werkzeug. Die beeindruckenden Backtest-Ergebnisse bestätigen die Richtigkeit des Designkonzepts und die Effektivität der technischen Umsetzung. Dennoch sollten Anleger bei der praktischen Anwendung vorsichtig sein, die Anwendungsbedingungen und potenziellen Einschränkungen vollständig verstehen und die Strategie gemäß ihrer eigenen Risikotoleranz und Anlageziele einsetzen. Durch kontinuierliche Überwachung, Tests und Optimierung kann diese Strategie in dynamischen Finanzmärkten stabile Erträge erzielen. Es wird empfohlen, vor dem Live-Einsatz ausgiebig im Papierhandel zu üben und die Parameter an die jeweiligen Marktbedingungen anzupassen, um sicherzustellen, dass die Strategie den sich ständig ändernden Gegebenheiten gewachsen ist.

/*backtest

start: 2024-05-29 00:00:00

end: 2025-05-28 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("📈 Supertrend + Volume Spike Strategy (AAPL Optimized)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1