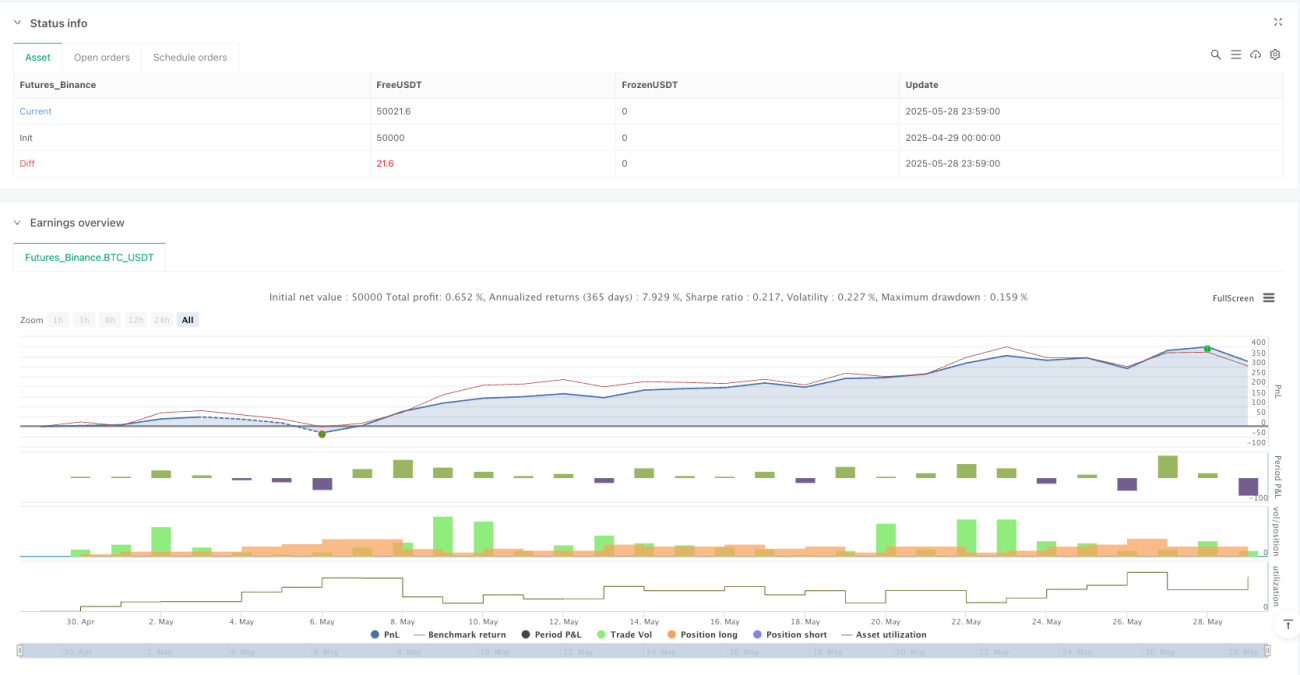

Überblick

Die Multi-Layer Grid Dynamic Balancing Trading Strategie ist eine quantitative Handelsmethode, die auf Oszillationsbereichen basiert. Durch die Einrichtung von mehrschichtigen Gitterhandelspunkten innerhalb eines vordefinierten Preisbereichs wird eine dynamische Kapitalallokation und Risikostreuung erreicht. Die Strategie kombiniert Grid-Trading, Cost-Average-Effekt (DCA) und dynamische Take-Profit/Stop-Loss-Mechanismen mit dem Ziel, durch die Erfassung von Bereichsschwankungen des Marktes stabile Erträge zu erzielen. Der Kern der Strategie besteht darin, bei fallenden Preisen schrittweise Positionen aufzubauen und bei steigenden Preisen nach und nach Gewinne zu realisieren, um durch die Anordnung mehrerer Grids ein Gleichgewicht zwischen Risiko und Ertrag zu erreichen.

Strategieprinzip

Das Kernprinzip dieser Strategie basiert auf der Annahme, dass der Marktpreis in einem bestimmten Bereich schwankt. Zunächst wird ein Preiskorridor mit einer oberen und einer unteren Grenze festgelegt, wobei der Bereich der Schwankungszone durch benutzerdefinierte Parameter bestimmt wird. Innerhalb dieses Bereichs berechnet das System basierend auf dem Gitterabstandsprozentsatz mehrere gleichmäßig verteilte Preisniveaus und bildet so eine Gitterhandelsmatrix.

Wenn der Preis in den Schwankungsbereich eintritt und keine Positionen bestehen, eröffnet die Strategie an der aktuellen Gitterposition eine erste Position. Wenn sich der Preis anschließend zu einer neuen Gitterposition bewegt, tätigt das System gemäß dem festgelegten Nachkaufverhältnis weitere Investitionen, um einen schrittweisen Positionsaufbau zu erreichen. Jede Gitterposition zeichnet den entsprechenden Einstiegspreis und die Menge auf, was als Grundlage für die folgenden Take-Profit-Operationen dient.

Der Take-Profit-Mechanismus arbeitet schichtweise. Jede Position an einem Gitter hat ein unabhängiges Take-Profit-Ziel. Wenn der Marktpreis den Take-Profit-Preis einer bestimmten Gitterposition erreicht, schließt das System die entsprechende Position, während die Positionen an anderen Gittern weiter gehalten werden. Dieser Mechanismus stellt sicher, dass die Strategie während eines Marktaufschwungs schrittweise Gewinne erzielen kann, während gleichzeitig ein gewisses Marktengagement erhalten bleibt.

Die Strategie integriert auch mehrere Schutzmechanismen gegen Verluste, darunter zwei Dimensionen: Kapital-Stop-Loss und Preis-Stop-Loss. Der Kapital-Stop-Loss basiert auf dem Rückgang des Gesamtkapitals des Kontos, während der Preis-Stop-Loss auf dem Rückgang des durchschnittlichen Einstiegspreises basiert. Wenn der Preis den vordefinierten Korridor durchbricht, schließt die Strategie sofort alle Positionen, um erhebliche Verluste in Trendmärkten zu vermeiden.

Strategievorteile

Die Multi-Layer Grid Dynamic Balancing Trading Strategie bietet einen signifikanten Vorteil der Risikostreuung. Durch die Einrichtung mehrerer Handelspositionen auf verschiedenen Preisniveaus reduziert die Strategie effektiv das Timing-Risiko eines einzelnen Einstiegs. Selbst wenn der anfängliche Einstiegszeitpunkt ungünstig ist, kann der anschließende schrittweise Nachkaufmechanismus die durchschnittlichen Kosten senken und die Wahrscheinlichkeit von Gewinnen in der Gesamtposition erhöhen.

Die Strategie weist einen hohen Automatisierungsgrad auf, wodurch subjektive und emotionale Einflüsse menschlicher Entscheidungen reduziert werden. Alle Handelsentscheidungen basieren auf vordefinierten mathematischen Modellen und logischen Regeln, was eine konsistente und disziplinierte Ausführung gewährleistet. Diese mechanisierte Handelsweise eignet sich besonders für Seitwärtsmärkte und ermöglicht es, kontinuierlich Arbitragemöglichkeiten aus Preisbewegungen zu nutzen.

Die Kapitalnutzungseffizienz ist ein weiterer wichtiger Vorteil dieser Strategie. Durch den Mechanismus des schichtweisen Positionsaufbaus und der schichtweisen Gewinnmitnahme kann die Strategie die Kapitalallokation flexibel an unterschiedliche Marktbedingungen anpassen. In der Phase fallender Preise wird der Positionsumfang schrittweise erhöht; in der Phase steigender Preise werden Gewinne schrittweise realisiert. Dieser dynamische Ausgleichsmechanismus trägt dazu bei, die Effizienz der Kapitalnutzung zu maximieren.

Das Risikomanagementsystem der Strategie ist relativ umfassend und umfasst mehrere Schutzebenen. Neben dem traditionellen Stop-Loss-Mechanismus verfügt die Strategie auch über einen Korridor-Durchbruchsschutz, der es ermöglicht, bei Trendänderungen des Marktes rechtzeitig auszusteigen, um weitere Verluste in ungünstigen Marktumgebungen zu vermeiden.

Strategierisiken

Das größte Risiko dieser Strategie liegt in Trendänderungen des Marktes. Wenn der Markt einseitige Aufwärts- oder Abwärtsbewegungen zeigt, verwandeln sich die Vorteile des Grid-Tradings in Nachteile. Bei einseitigen Abwärtsbewegungen wird die Strategie kontinuierlich Positionen aufstocken, was zu ständig wachsenden unrealisierten Verlusten führt; bei einseitigen Aufwärtsbewegungen wird die Strategie zu früh Positionen schließen und große Gewinnchancen verpassen.

Die Angemessenheit der Bereichsfestlegung wirkt sich direkt auf die Leistung der Strategie aus. Wenn der Schwankungsbereich zu eng eingestellt ist, kann die Strategie häufig den Korridor-Durchbruch-Ausstiegsmechanismus auslösen, was zu übermäßigen Transaktionskosten führt; wenn der Bereich zu breit ist, kann die Strategie möglicherweise lange Zeit keine Take-Profit-Bedingungen auslösen, was zu einer geringen Kapitalnutzungseffizienz führt.

Die Parametereinstellungen des Gitterabstands und des Nachkaufverhältnisses müssen sorgfältig abgewogen werden. Ein zu kleiner Abstand führt zu einer hohen Transaktionsfrequenz und erhöht die Provisionskosten; ein zu großer Abstand kann dazu führen, dass Gelegenheiten für Preisbewegungen verpasst werden. Ein zu hohes Nachkaufverhältnis beschleunigt den Kapitalverbrauch und erhöht das Risiko eines Totalverlusts; ein zu geringes Verhältnis erschwert eine effektive Kostenreduzierung.

Die Strategie erfordert eine gewisse Marktliquidität. In Märkten mit geringer Liquidität können große Aufträge zu Slippage-Verlusten führen, was die tatsächliche Ausführung der Strategie beeinträchtigt. Gleichzeitig können die Backtesting-Ergebnisse von der tatsächlichen Performance im Live-Handel abweichen, da verschiedene Kosten und Einschränkungen im realen Handel berücksichtigt werden müssen.

Optimierungsrichtungen

Die dynamische Bereichsanpassung ist eine wichtige Richtung für die Strategieoptimierung. Es können technische Indikatoren wie Bollinger-Bänder, ATR usw. eingeführt werden, um die Ober- und Untergrenzen des Schwankungsbereichs dynamisch an die Marktvolatilität anzupassen. Dadurch kann sich die Strategie besser an unterschiedliche Marktumgebungen anpassen und die Angemessenheit und Effektivität der Bereichsfestlegung verbessern.

Die intelligente Optimierung des Nachkaufmechanismus kann die Strategieleistung erheblich verbessern. Es können technische Indikatoren wie RSI, MACD usw. kombiniert werden, um in überverkauften Bereichen die Nachkaufintensität zu erhöhen und in überkauften Bereichen zu verringern. Ein solcher konditionaler Nachkaufmechanismus kann die Timing-Auswahl beim Positionsaufbau verbessern und die Durchschnittskosten senken.

Der Take-Profit-Mechanismus kann flexibler dynamisch angepasst werden. Beispielsweise kann das Take-Profit-Verhältnis basierend auf der Marktvolatilität angepasst werden: In Phasen hoher Volatilität werden höhere Take-Profit-Ziele gesetzt, in Phasen niedriger Volatilität niedrigere. Es kann auch ein Trailing-Stop-Mechanismus eingeführt werden, der bei anhaltendem Preisanstieg das Take-Profit-Niveau dynamisch anpasst, um das Gewinnpotenzial zu maximieren.

Die Verbesserung des Risikomanagementsystems ist ein entscheidender Aspekt der Strategieoptimierung. Es können Volatilitätsüberwachungsindikatoren hinzugefügt werden, die die Eröffnung neuer Positionen pausieren, wenn die Marktvolatilität einen Schwellenwert überschreitet. Korrelationsanalysen können eingeführt werden, um eine redundante Allokation in stark korrelierten Instrumenten zu vermeiden. Ein Kapitalmanagementmodul kann eingerichtet werden, das basierend auf historischen Drawdowns die Positionsgrößen dynamisch anpasst.

Die Integration von Multi-Timeframe-Analysen kann die Anpassungsfähigkeit der Strategie verbessern. Auf einem längeren Zeitrahmen kann der Markttrend beurteilt werden: Bei einem Aufwärtstrend wird die Grid-Dichte erhöht, bei einem Abwärtstrend die Nachkauffrequenz reduziert. Diese mehrdimensionale Analysemethode trägt dazu bei, dass die Strategie in verschiedenen Marktumgebungen stabile Leistungen erbringt.

Zusammenfassung

Die Multi-Layer Grid Dynamic Balancing Trading Strategie ist eine quantitative Handelsmethode, die für Seitwärtsmärkte geeignet ist. Durch sorgfältig gestaltete Grid-Anordnungen und Risikokontrollmechanismen kann sie unter der Bedingung kontrollierter Risiken relativ stabile Erträge erzielen. Die Kernvorteile der Strategie liegen in der Risikostreuung, der automatisierten Ausführung und der Kapitalnutzungseffizienz. Sie steht jedoch auch vor Herausforderungen wie einer unzureichenden Anpassungsfähigkeit an Trendmärkte und einer hohen Parameterempfindlichkeit.

Für eine erfolgreiche Umsetzung dieser Strategie müssen Anleger ein tiefes Verständnis der Marktmerkmale haben, die Parameter angemessen einstellen und die Leistung der Strategie kontinuierlich überwachen. Durch die Einführung dynamischer Anpassungsmechanismen, intelligenter Optimierungen und die Verbesserung des Risikomanagementsystems kann die Robustheit und Anpassungsfähigkeit der Strategie weiter gesteigert werden. Anleger sollten die Risikoeigenschaften der Strategie vollständig verstehen, bevor sie sie einsetzen, und sie in Übereinstimmung mit ihrer eigenen Risikotoleranz und ihren Anlagezielen angemessen konfigurieren.

- 1