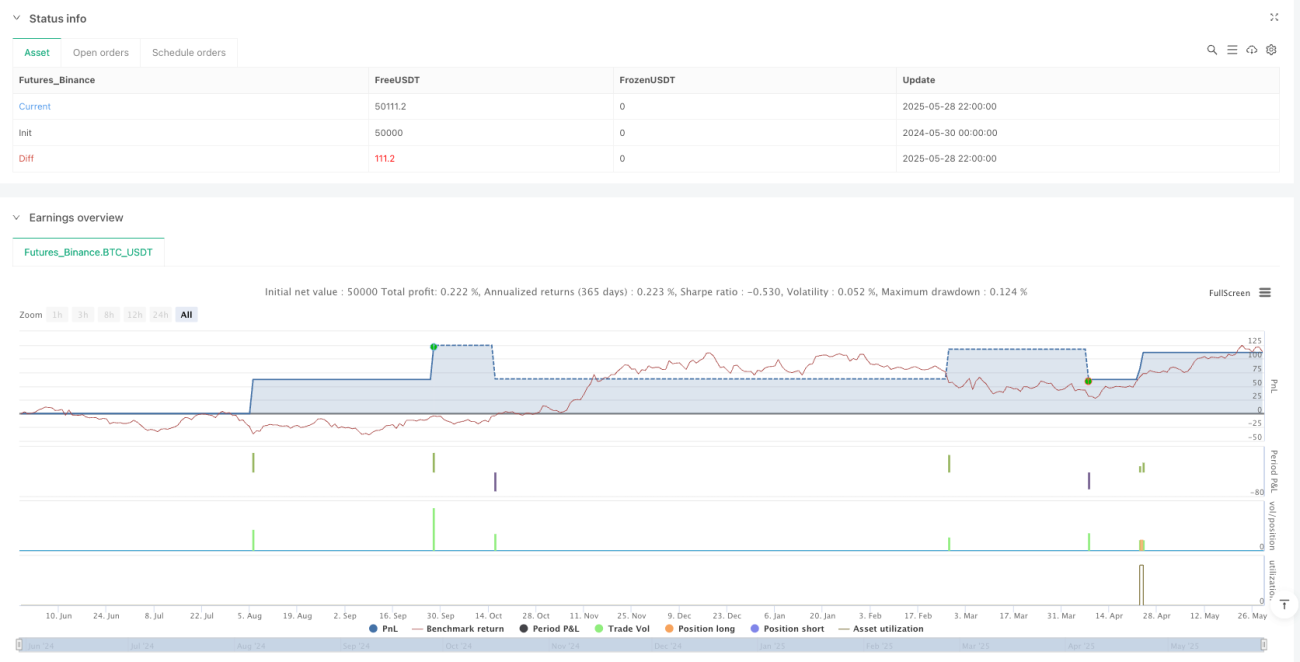

Überblick

Die Quantifizierungsstrategie für strukturelle Durchbrüche mit dynamischem Risikomanagement ist ein Handelssystem, das auf der Bestätigung von Preisstrukturen basiert und sich darauf konzentriert, starke und schwache Höhen und Tiefen zu identifizieren und in Verbindung mit dynamischen Risikomanagementmechanismen zu handeln. Der Kern der Strategie besteht darin, die Marktstruktur durch Schwankungen von Höhen und Tiefen (Swing Highs/Lows) zu identifizieren und nur dann zu handeln, wenn der Preis das jüngste strukturelle Niveau (Strong Support oder Strong Resistance) durchbrochen hat.

Strategieprinzip

Die Strategie basiert auf folgenden Schlüsselprinzipien:

-

StrukturerkennungsmechanismenDie Strategie verwendet Pivot Points, um Höhen und Tiefen im Markt zu identifizieren. Durch die Einstellung von SwingLength-Parametern kann das System die geeigneten Höhen und Tiefen finden.

-

TrendbeurteilungDie Strategie bestimmt die Richtung des Trends, indem sie aufeinanderfolgende Höhen und Tiefen vergleicht. Wenn ein neuer Höchststand unter dem vorherigen Höchststand liegt, wird er als Abwärtstrend beurteilt; wenn ein neuer Tiefstand über dem vorherigen Tiefstand liegt, wird er als Aufwärtstrend beurteilt.

-

Klassifizierung der starken und schwachen StrukturenDas System klassifiziert Höhen und Tiefen als "stark" oder "schwach". Höhen im Abwärtstrend werden als "stark hohe" markiert; Tiefen im Aufwärtstrend werden als "stark niedrige" markiert.

-

Durchbruchsignale erzeugtDas bedeutet, dass die Richtung des Handels mit der Gesamtmarktstruktur übereinstimmt.

-

Dynamische Stop-Loss- und GewinnzieleStrategie: Setzen Sie den Stop-Loss-Bereich auf die Durchbruchsposition und fügen Sie eine benutzerdefinierte Pufferzone hinzu, um die Sicherheitsmarge zu erhöhen. Die Gewinnziele basieren auf der dynamischen Berechnung des Risiko-Rendite-Verhältnisses.

-

Risikobasierte PositionsverwaltungDas System berechnet die Positionsgröße für jede Transaktion anhand des Kontogeldes, des Risikoprozentsatzes, der Stop-Loss-Distanz und des Punktwerts, um sicherzustellen, dass das Risiko kontrolliert wird.

Die Kernlogik des Codes besteht darin, zuerst die Preisbewegungen zu erfassen, dann die Trendrichtung zu bewerten, dann Handelssignale auf Basis von Strukturbruch zu erzeugen und schließlich die geeigneten Stop-Loss- und Gewinnziele und Positionsgrößen zu berechnen.

Strategische Vorteile

Eine Analyse der Code-Implementierung der Strategie zeigt folgende deutliche Vorteile:

-

Strukturierte HandelsentscheidungenStrategie: Handelsentscheidungen basierend auf der Struktur des Marktes anstatt auf einfachen technischen Indikatoren zu treffen, was die Handelslogik besser an die Merkmale des Marktes anpasst und die Qualität der Geschäfte verbessert.

-

EintrittsbestätigungDer Preis ist der Wert der Aktien, die von der Bank gehandelt werden, und der Wert der Aktien, die von der Bank gehandelt werden.

-

Dynamische RisikomanagementDie Stop-Loss-Position für jede Transaktion basiert auf der tatsächlichen Struktur des Marktes und nicht auf einer festen Punktzahl, um besser an unterschiedliche Marktbedingungen anzupassen.

-

Risikokontrolle der KapitalquoteDie Risikomanagementmethode "riskPercent" gewährleistet, dass die Risikolockage für jeden Handel proportional zur Größe des Kontos ist und somit die Gelder effektiv geschützt werden.

-

Automatische Positionsberechnung: Automatische Anpassung der Positionsgröße an die Stop-Loss-Distanz, einheitliche Risikogrenzen bei unterschiedlichen Volatilitätsbedingungen.

-

Einheitliche PositionskontrolleDie Strategie beschränkt sich darauf, nur einen Handel zu halten, um Übertriebenheit und Risikoaufbau zu vermeiden.

-

**Die visuelle Rückmeldung ist klar.**Das System zeichnet automatisch Einstiegspunkte, Stop-Loss- und Gewinnziele ab, so dass Händler ein klares Verständnis der Risiken und Erträge jedes Handels haben.

Strategisches Risiko

Obwohl die Strategie so konzipiert ist, gibt es folgende potenzielle Risiken:

-

ParameterempfindlichkeitSwingLength-Parameter haben einen signifikanten Einfluss auf die Strategie-Performance. Zu kleine Werte können zu übertriebenem Handel führen, und zu große Werte können wichtige Handelsmöglichkeiten verpassen. Es wird empfohlen, die Parameterwerte zu finden, die am besten für den jeweiligen Markt geeignet sind, indem Sie zurückgehen.

-

Anpassungsfähigkeit an Veränderungen der MarktstrukturIn einem schnell wechselnden Marktumfeld können historische Strukturen schnell ausfallen. Strategien, die keine Marktumfeldfiltermechanismen enthalten, können bei hoher Volatilität oder Spannungsbreiten schlecht abschneiden.

-

Ausrutschpunkte und AusführungsrisikenIn der Praxis kann der Ausführungspreis bei einem Durchbruch von dem Idealpreis abweichen, was die Genauigkeit der Stop-Loss- und Profit-Berechnung beeinträchtigt.

-

Einschränkungen des Fixed-Risk-Return-RatioDie Strategie verwendet ein festes Risiko-Rendite-Verhältnis, um die Gewinnziele zu setzen, ohne die tatsächliche Widerstands- / Unterstützungsposition des Marktes zu berücksichtigen, was dazu führen kann, dass die Gewinnziele unzumutbar sind.

-

VermögensverwaltungsannahmenDie Strategie nimmt an, dass der Punktwert ((pipValueUSD) konstant ist, aber in Wirklichkeit variiert der Punktwert bestimmter Produkte mit der Größe der Position und den Marktbedingungen.

Die Lösung beinhaltet: die Hinzufügung von Filtern für die Marktumgebung, die Anpassung der Parameter an die Volatilität, die Festlegung von Gewinnzielen in Verbindung mit den kritischen Preisniveaus und die regelmäßige Neubewertung und Optimierung der Strategieparameter.

Richtung der Strategieoptimierung

Die Strategie kann auf der Grundlage von Code-Analysen in folgenden Richtungen optimiert werden:

-

Marktumfeld-FilterHinzufügen von Volatilitätsindikatoren oder Filtern für die Trendstärke, Anpassung der Handelsstrategie oder Aussetzung des Handels in verschiedenen Marktumgebungen. Dies kann durch Hinzufügen von Indikatoren wie ATR (Average True Range) oder ADX (Average Directional Index) erreicht werden.

-

Mehrfache ZeitrahmenbestätigungDie Einführung von Strukturanalysen für höhere Zeitrahmen zur Filterung der Handelsrichtung, um sicherzustellen, dass die Handelsrichtung mit den größeren Trends übereinstimmt, erhöht die Gewinnrate.

-

Dynamische Risiko-Rendite-Verhältnis: Anpassung des Risikorentsatzes dynamisch an die Marktvolatilität oder die Schlüsselpreise, anstatt feste Werte zu verwenden. In starken Trendmärkten können höhere RRs verwendet werden, in schwindelerregenden Märkten können konservativere RRs verwendet werden.

-

Teilweise Gewinnmechanismus: Umsetzen von Segmentation, die es ermöglicht, einen Teil des Gewinns zu sperren, wenn ein bestimmtes Gewinnniveau erreicht wird, während die verbleibenden Positionen weitergeführt werden.

-

Strategie zur Verringerung der MobilitätDer Preis für den Kauf von Gold und Silber wird von der US-Bundesstaatliche Währung (US-Bundesstaatliche Währung) ermittelt.

-

Einstiegsoptimierung: Hinzufügen von zusätzlichen Eingangsfilterbedingungen, wie z. B. Filterung der Handelszeit, Bestätigung der Transaktionsmenge oder Bestätigung anderer technischer Kennzahlen, um die Signalqualität zu verbessern.

-

Erhöhung der FinanzverwaltungEs ist möglich, dass Sie sich mit einem sehr komplexen Geldmanagementmodell wie dem Kelly-Kriterium beschäftigen oder mit einem dynamischen Risiko-Prozentsatz, der die historische Gewinnrate berücksichtigt.

-

Falsche DurchbruchschutzErhöhung der Abwehrmechanismen, wie z. B. die Aufrechterhaltung einer bestimmten Zeit nach einem Preisbruch oder die Bildung einer Bestätigungskugel.

Diese Optimierungsrichtungen zielen darauf ab, die Robustheit und Anpassungsfähigkeit der Strategie zu verbessern und das Risikomanagement und die Aufnahmequalität zu verbessern, während die ursprüngliche strukturierte Handelslogik beibehalten wird.

Zusammenfassen

Eine quantitative Trading-Strategie, die die Theorie der Struktur der technischen Analyse und die Prinzipien des modernen Risikomanagements kombiniert. Durch die Identifizierung von wichtigen Marktstrukturen und die Bestätigung von Durchbrüchen ist die Strategie in der Lage, qualitativ hochwertige Handelsmöglichkeiten zu erfassen und gleichzeitig die Sicherheit der Gelder durch dynamische Stop-Loss, Risikoprozentsatzkontrolle und automatische Positionsberechnung zu gewährleisten.

Die Hauptvorteile dieser Strategie liegen in ihrer strukturierten Handelslogik und strengen Risikokontrollmechanismen, die sie für Märkte mit deutlichen strukturellen Merkmalen wie Edelmetalle, Indizes und Devisen geeignet machen. Die Strategie birgt jedoch auch potenzielle Risiken in Bezug auf Parameterempfindlichkeit und Marktadaptivität.

Durch die Hinzufügung von Optimierungsmaßnahmen wie Filterung der Marktumgebung, Multi-Time-Frame Analysis und dynamische Risikomanagement kann die Stabilität und Profitabilität der Strategie weiter verbessert werden. Letztendlich bietet die Strategie eine ausgewogene Rahmen für die Erfassung von Handelschancen und Risikokontrollen und bietet eine zuverlässige Grundlage für das Handelssystem für quantitative Händler.

- 1