RSI-Divergenz-Fallen-Sniper-Strategie

Übersicht

Die RSI-Divergenz-Fallen-Sniper-Strategie ist ein antizyklisches Momentum-Following-Handelssystem, das speziell darauf ausgelegt ist, „Umkehrfallen" zu identifizieren – Situationen, in denen Marktteilnehmer basierend auf dem RSI-Indikator eine Marktumkehr erwarten, der Preis jedoch weiterhin dem bestehenden Trend folgt. Im Gegensatz zur traditionellen RSI-Anwendung handelt diese Strategie nicht gegen den Trend, wenn der RSI überkaufte oder überverkaufte Signale zeigt, sondern wartet darauf, dass diese Signale ungültig werden, um dann mit dem Trend zu handeln und starke Trendfortsetzungen zu erfassen. Wenn der RSI aus dem überkauften Bereich fällt, der Preis aber weiter steigt, eröffnet die Strategie eine Long-Position. Wenn der RSI aus dem überverkauften Bereich steigt, der Preis aber weiter fällt, eröffnet sie eine Short-Position. Diese einzigartige Denkweise nutzt die zusätzliche Dynamik, die von Händlern bereitgestellt wird, die die RSI-Signale falsch interpretieren.

Strategieprinzip

Der Kern der Strategie besteht darin, die Beziehung zwischen dem Relative Strength Index (RSI) und der Preisbewegung zu überwachen, um „Fallen"-Muster zu erkennen:

-

Identifizierung einer Bullenfalle: Wenn der RSI von einem überkauften Niveau (Standard 70) auf unter das überkaufte Niveau fällt, während der Preis weiter steigt (aktueller Schlusskurs > vorheriger Schlusskurs), betrachtet das System dies als eine bullische Falle und eröffnet eine Long-Position.

-

Identifizierung einer Bärenfalle: Wenn der RSI von einem überverkauften Niveau (Standard 30) auf über das überverkaufte Niveau steigt, während der Preis weiter fällt (aktueller Schlusskurs < vorheriger Schlusskurs), betrachtet das System dies als eine bärische Falle und eröffnet eine Short-Position.

-

Risikomanagement-Mechanismus: Nach dem Einstieg verwendet die Strategie dynamische Stop-Loss- und Take-Profit-Punkte, die auf dem Average True Range (ATR) basieren. Der Stop-Loss wird auf einen ATR-Abstand vom Einstiegspreis gesetzt, der Take-Profit auf zwei ATR-Abstände (standardmäßiges Risiko-Ertrags-Verhältnis von 2,0).

-

Zeitbasierter Ausstiegsmechanismus: Um ein zu langes Halten von Positionen zu verhindern, legt die Strategie eine maximale Haltedauer fest (standardmäßig 30 Kerzen), nach deren Ablauf die Position automatisch geschlossen wird.

Die Logik zur Erkennung von Fallen im Code lautet wie folgt:

rsiTrapLong = rsi[3] > rsiOverbought and rsi < rsiOverbought and close > close[1]

rsiTrapShort = rsi[3] < rsiOversold and rsi > rsiOversold and close < close[1]

Dies zeigt, dass das System prüft, ob der RSI-Indikator vor 3 Perioden im überkauften/überverkauften Bereich lag, ob er aktuell unter/über den Schwellenwert gefallen/gestiegen ist und ob der Preis weiterhin in die ursprüngliche Richtung tendiert.

Strategievorteile

-

Psychologischer Vorteil: Die Strategie nutzt das häufige Missverständnis der RSI-Signale durch Marktteilnehmer als Vorteil. Wenn die meisten Händler nach einem RSI-Rückgang aus dem überkauften Bereich mit Leerverkäufen rechnen, der Preis aber weiter steigt, sind sie oft gezwungen, ihre Positionen zu schließen, was den Preis weiter nach oben treibt.

-

Trendfolge: Obwohl der Einstiegspunkt auf dem RSI-Umkehrsignal basiert, ist es im Kern ein Trendfolgesystem, das der Weisheit „Der Trend ist dein Freund" folgt.

-

Klares Risikomanagement: Die Verwendung von ATR für Stop-Loss und Take-Profit ermöglicht ein Risikomanagement, das sich an die Marktvolatilität anpasst und wissenschaftlicher ist als feste Punktabstände.

-

Automatischer Zeitausstieg: Durch die Festlegung einer maximalen Haltedauer (30 Kerzen) wird das Risiko eines langfristigen Einschlusses vermieden und die Liquidität des Kapitals sichergestellt.

-

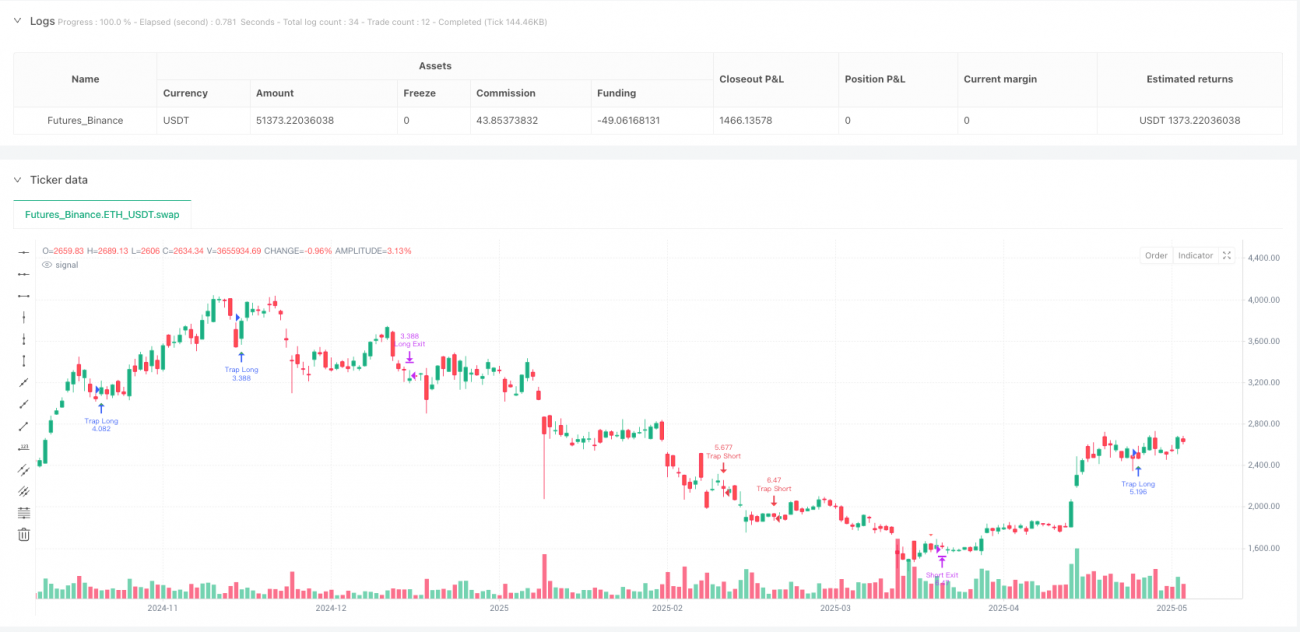

Visuelles Feedback: Die Strategie liefert klare Einstiegsmarkierungen auf dem Chart, sodass Händler die Handelslogik intuitiv verstehen können, was die Backtest-Analyse und Strategieoptimierung erleichtert.

-

Realistische Handelsannahmen: Die Strategie berücksichtigt Provisionen und Slippage von 0,05%, was näher an der realen Handelsumgebung liegt und die Glaubwürdigkeit des Backtests erhöht.

Strategierisiken

-

Risiko plötzlicher Trendumkehr: Obwohl die Strategie darauf ausgelegt ist, Trendfortsetzungen zu erfassen, kann sich der Markt nach dem Einstieg abrupt umkehren, insbesondere bei wichtigen Nachrichten oder Black-Swan-Ereignissen.

-

Parameterempfindlichkeit: Die Einstellungen der RSI-Länge und der überkauften/überverkauften Schwellenwerte haben erhebliche Auswirkungen auf die Strategieleistung. Unterschiedliche Märkte und Zeitrahmen können unterschiedliche Parametereinstellungen erfordern; falsche Parameter können zu vielen Fehlsignalen führen.

-

Schlechte Leistung in Märkten mit geringer Volatilität: In Seitwärtsmärkten oder bei niedriger Volatilität kann der RSI häufig die überkauften/überverkauften Schwellenwerte durchbrechen, während die Preisbewegung begrenzt ist, was zu mehreren kleinen Verlusten führen kann.

-

Liquiditätsrisiko: In Märkten mit geringer Liquidität kann der ATR unterschätzt werden, was zu zu engen Stop-Loss-Einstellungen führt, die durch Marktrauschen ausgelöst werden.

-

Drawdown-Risiko: Wenn der Markt eine starke Trendumkehr zeigt, kann dies zu aufeinanderfolgenden Verlusten und einem großen Drawdown führen.

Lösungsansätze:

- Handel vor wichtigen Wirtschaftsdaten pausieren

- RSI-Parameter je nach Markt und Zeitrahmen optimieren

- Zusätzliche Filter in Umgebungen mit geringer Volatilität hinzufügen

- Erwägung von Trendbestätigungsindikatoren (z. B. gleitende Durchschnitte)

- Implementierung von Money-Management-Regeln zur Begrenzung des Risikos pro Trade

Optimierungsrichtungen

- Hinzufügen eines Trendfilters: Die aktuelle Strategie basiert nur auf RSI und Preisdynamik. Es könnte ein Trendfilter hinzugefügt werden, z. B. nur dann einzusteigen, wenn die Richtung des gleitenden Durchschnitts mit der Handelsrichtung übereinstimmt. Der Code könnte wie folgt geändert werden:

ema200 = ta.ema(close, 200)

trend_up = close > ema200

trend_down = close < ema200

rsiTrapLong = rsi[3] > rsiOverbought and rsi < rsiOverbought and close > close[1] and trend_up

rsiTrapShort = rsi[3] < rsiOversold and rsi > rsiOversold and close < close[1] and trend_down

- Optimierung des RSI-Rückblickzeitraums: Der aktuelle Code verwendet feste 3 Perioden, um zu prüfen, ob der RSI den Schwellenwert überschritten hat. Dieser Parameter könnte als einstellbare Variable oder sogar als dynamisches Rückblickfenster implementiert werden:

lookback = input.int(3, title="RSI Pattern Lookback")

rsiTrapLong = rsi[lookback] > rsiOverbought and rsi < rsiOverbought and close > close[1]

- Dynamisches Risiko-Ertrags-Verhältnis: Derzeit wird ein festes Risiko-Ertrags-Verhältnis (2,0) verwendet. Dies könnte basierend auf der Marktvolatilität oder der Trendstärke dynamisch angepasst werden:

volatility_factor = math.max(1.5, math.min(3.0, ta.atr(5) / ta.atr(20) * 2))

longTP = strategy.position_avg_price + atr * volatility_factor

- Hinzufügen einer Volumenbestätigung: Es könnte eine Volumenanalyse hinzugefügt werden, um sicherzustellen, dass die Fallenbildung von ausreichendem Handelsvolumen zur Unterstützung der Trendfortsetzung begleitet wird:

volume_increase = volume > ta.sma(volume, 20)

rsiTrapLong = rsi[3] > rsiOverbought and rsi < rsiOverbought and close > close[1] and volume_increase

- Optimierung des Zeitausstiegsmechanismus: Der derzeit feste Ausstieg nach 30 Kerzen könnte einen großen Trend verpassen. Ein dynamischer Trailing-Stop basierend auf der Preisbewegung könnte implementiert werden:

trail_percent = input.float(1.0, "Trailing Stop %") / 100

strategy.exit("Long Trail", from_entry="Trap Long", trail_points=strategy.position_avg_price * trail_percent)

Diese Optimierungsrichtungen zielen darauf ab, die Robustheit und Anpassungsfähigkeit der Strategie zu verbessern, falsche Signale zu reduzieren und das Risikomanagement bei gleichzeitiger Beibehaltung der ursprünglichen Logik zu verstärken.

Zusammenfassung

Die RSI-Divergenz-Fallen-Sniper-Strategie ist ein einzigartiges, konträres Handelssystem. Es verwendet nicht einfach die überkauften/überverkauften Signale des RSI, sondern sucht nach Momenten, in denen diese Signale ungültig werden, um Chancen auf eine Trendfortsetzung zu nutzen. Durch die Identifizierung von „Fallen"-Mustern, bei denen der RSI fällt/steigt, der Preis aber weiterhin in die ursprüngliche Richtung tendiert, kann die Strategie effektiv falsch interpretierte Signale im Markt erkennen und daraus Gewinn ziehen.

Die Strategie kombiniert dynamisches Risikomanagement mit ATR, um sicherzustellen, dass Stop-Loss und Take-Profit an die Marktvolatilität angepasst sind. Gleichzeitig wird eine maximale Haltedauer festgelegt, um ein langfristiges Einschließen zu verhindern. Der Hauptvorteil der Strategie liegt auf der psychologischen Ebene – sie nutzt die fehlerhaften Erwartungen von Händlern der traditionellen technischen Analyse, um Einstiegschancen zu schaffen, und ist im Wesentlichen eine Trendfolgemethode.

Trotz Risiken wie Parameterempfindlichkeit und Marktanpassungsfähigkeit kann die Strategie durch das Hinzufügen von Trendfiltern, die Optimierung der RSI-Parameter, die dynamische Anpassung des Risiko-Ertrags-Verhältnisses und andere Maßnahmen weiter verbessert werden. Insbesondere die Kombination mit zusätzlicher Marktstrukturanalyse und Volumenbestätigung kann die Signalqualität erheblich steigern.

Für quantitative Trader bietet die RSI-Divergenz-Fallen-Sniper-Strategie einen innovativen Rahmen, der zeigt, wie traditionelle Indikatoren mit konträrem Denken kombiniert werden können, um die übliche Handelslogik in Frage zu stellen und Handelssysteme mit einzigartigen Vorteilen zu entwickeln.

/*backtest

start: 2024-05-30 00:00:00

end: 2025-05-29 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Reversal Trap Sniper – Verified Version", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=25, commission_type=strategy.commission.percent, commission_value=0.05, slippage=1)

// === INPUTS ===- 1