Überblick

Das Support-Resistance-Breakout-Strategie mit Trend-ADX-Filter-Quantitative-Trading-System ist eine umfassende Handelsstrategie, die technische Analyse von Unterstützungs- und Widerstandsniveaus, Trendbestätigung und Marktstärkeverifizierung kombiniert. Die Strategie basiert auf dem Ausbruch des Marktpreises durch kritische Preisniveaus und nutzt gleitende Durchschnitte sowie den Average Directional Index (ADX) als Filter, um die Zuverlässigkeit von Handelssignalen zu verbessern. Das System arbeitet im 1-Stunden-Zeitrahmen, erstellt dynamische Unterstützungs- und Widerstandszonen durch Identifizierung von Pivot-Hochs und -Tiefs, generiert Handelssignale bei Preisausbrüchen durch diese Zonen und verwendet feste prozentuale Take-Profit- und Stop-Loss-Mechanismen zur Risikosteuerung.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf dem Ausbruch des Preises durch wichtige Unterstützungs- und Widerstandsniveaus, kombiniert mit Trendrichtung und Marktstärkefilterung, um ein vollständiges Handelssystem zu bilden. Die konkrete Umsetzung umfasst:

-

Identifikation von Unterstützungs- und Widerstandsniveaus: Das System verwendet die Pivot-Point-Methode, um wichtige Preisniveaus zu identifizieren. Die Funktionen

ta.pivothighundta.pivotlowberechnen mit einem Standardparameter von 5 Perioden die Pivot-Hochs und -Tiefs, die als potenzielle Widerstands- und Unterstützungsniveaus dienen. -

Dynamisches Zonenmanagement: Das System speichert Unterstützungs- und Widerstandsniveaus in Arrays (

supportLevels,resistanceLevels) und verwaltet diese Preisniveaus intelligent über die benutzerdefinierte Funktionf_add_level. Diese Funktion stellt sicher, dass neu hinzugefügte Niveaus einen ausreichenden Abstand zu bestehenden Niveaus haben (Standard 2%), um eine Überfüllung der Zonen zu vermeiden, und begrenzt gleichzeitig die maximale Anzahl der neuesten Niveaus auf 5. -

Trendbestätigungsfilter: Die Strategie verwendet den 50-Perioden Simple Moving Average (SMA) als Trendrichtungsindikator. Long-Positionen werden nur in Betracht gezogen, wenn der Preis über dem gleitenden Durchschnitt liegt, Short-Positionen nur, wenn der Preis darunter liegt, um sich dem allgemeinen Markttrend anzupassen.

-

Marktstärkeverifizierung: Über eine benutzerdefinierte ADX-Funktion wird die Marktstärke bewertet. Der ADX-Wert muss über einem festgelegten Schwellenwert (Standard 25) liegen, um sicherzustellen, dass nur bei ausreichender Marktstärke gehandelt wird und falsche Ausbrüche in schwachen Märkten vermieden werden.

-

Signalerzeugung für Einstiege:

- Long-Signal: Wenn der Preis von unten durch ein Unterstützungsniveau bricht (Tief unter Unterstützung, aber Schlusskurs über Unterstützung), der Preis über dem 50-Perioden-SMA liegt und der ADX-Wert über dem Schwellenwert liegt, wird das Signal ausgelöst.

- Short-Signal: Wenn der Preis von oben durch ein Widerstandsniveau bricht (Hoch über Widerstand, aber Schlusskurs unter Widerstand), der Preis unter dem 50-Perioden-SMA liegt und der ADX-Wert über dem Schwellenwert liegt, wird das Signal ausgelöst.

-

Risikomanagement: Die Strategie verwendet feste prozentuale Take-Profit- und Stop-Loss-Werte. Standardmäßig beträgt der Take-Profit für Long-Positionen 15 % und der Stop-Loss 10 %, für Short-Positionen 10 % Take-Profit und 10 % Stop-Loss. Sobald der Preis diese Niveaus erreicht, wird die Position automatisch geschlossen und der Handelsstatus zurückgesetzt.

Strategievorteile

Basierend auf einer eingehenden Analyse des Codes hat die Strategie folgende wesentliche Vorteile:

-

Mehrfachbestätigungsmechanismus: Durch die Kombination von Unterstützungs-/Widerstandsausbrüchen, Trendrichtung und ADX-Stärke wird das Risiko falscher Ausbrüche effektiv reduziert. Im Vergleich zu Einzelindikatoren erhöht die Mehrfachbestätigung die Zuverlässigkeit der Handelssignale.

-

Dynamische Unterstützungs-/Widerstandszonen: Das System identifiziert und verwaltet Unterstützungs- und Widerstandsniveaus dynamisch und kann sich an verschiedene Marktbedingungen anpassen. Maximal fünf der neuesten Niveaus werden gespeichert, sodass die Strategie die relevantesten Preisniveaus im Fokus behält.

-

Intelligente Zonen-Clusterung: Durch den Parameter

maxZoneWidthPctwird vermieden, dass zu nahe beieinander liegende Unterstützungs-/Widerstandsniveaus doppelt gezählt werden, was redundante Signale reduziert. -

Benutzerdefinierte ADX-Berechnung: Die Strategie verwendet eine eigene ADX-Funktion, die durch direkte Berechnung der True Range, der Directional Movement und der Glättung eine genaue und flexible Indikatorberechnung gewährleistet.

-

Flexible Parametereinstellungen: Die Strategie bietet mehrere einstellbare Parameter, darunter Pivot-Länge, Rückblicksperiode, maximale Zonenbreite, Take-Profit-/Stop-Loss-Prozentsätze und ADX-Schwellenwert, sodass Benutzer sie an verschiedene Marktbedingungen und Handelspräferenzen anpassen können.

-

Klares Risikomanagement: Durch vordefinierte Take-Profit- und Stop-Loss-Prozentsätze wird ein klarer Risikorahmen für jeden Trade bereitgestellt, der übermäßige Verluste verhindert und gleichzeitig angemessene Gewinne sichert.

-

Intuitive Visualisierung: Die Strategie markiert Unterstützungs-/Widerstandsniveaus und Handelssignale auf dem Chart, bietet durch Farbcodierung (Unterstützung grün, Widerstand rot) und Labels (LONG, SHORT, EXIT) intuitive visuelle Rückmeldungen und erleichtert Backtest-Analysen und Echtzeitüberwachung.

Strategierisiken

Obwohl die Strategie gut konzipiert ist, bestehen folgende potenzielle Risiken und Einschränkungen:

-

Falsche Ausbrüche in volatilen Märkten: In stark volatilen Märkten kann der Preis häufig Unterstützungs-/Widerstandsniveaus durchbrechen und dann wieder in die Zone zurückkehren, was zu mehr falschen Ausbrüchen führt. Lösung: Erhöhen der Bestätigungsperiode, sodass der Preis nach dem Ausbruch eine bestimmte Zeit oder ein bestimmtes Muster beibehält, bevor das Signal bestätigt wird.

-

Übermäßige Abhängigkeit von historischen Unterstützungs-/Widerstandsniveaus: Die Strategie basiert auf historisch gebildeten Niveaus. Bei grundlegenden Marktstrukturänderungen (z. B. wichtige Nachrichtenereignisse) können diese historischen Niveaus ungültig werden. Lösung: Einführung eines dynamischen Anpassungsmechanismus, der die Gültigkeitsdauer der Niveaus automatisch an die Marktvolatilität anpasst.

-

Einschränkungen fester prozentualer Take-Profit/Stop-Loss: Feste Prozentsätze sind möglicherweise nicht für alle Marktbedingungen geeignet. In Märkten mit geringer Volatilität können sie zu groß, in Märkten mit hoher Volatilität zu klein sein. Lösung: Dynamische Anpassung von Take-Profit/Stop-Loss basierend auf ATR (Average True Range).

-

Trendumkehrrisiko: Der 50-Perioden-SMA als Trendindikator kann zu Beginn einer Trendumkehr verzögert reagieren, was dazu führt, dass Trades kurz vor Trendende noch in Trendrichtung eröffnet werden. Lösung: Einbeziehung sensiblerer kurzfristiger Trendindikatoren oder Momentum-Indikatoren als Hilfsmittel.

-

Rechenintensive Strategie: Die Strategie erfordert Echtzeitberechnung und -verwaltung mehrerer Arrays und Indikatoren, was bei Hochfrequenzhandel oder begrenzten Ressourcen zu Leistungsproblemen führen kann. Lösung: Optimierung der Algorithmuseffizienz, Reduzierung unnötiger Berechnungen oder Verringerung der Aktualisierungsfrequenz.

-

Parameterempfindlichkeit: Die Strategieleistung ist empfindlich gegenüber Parametereinstellungen (z. B. Pivot-Länge, ADX-Schwellenwert). Falsche Parameterwahl kann zu Überhandel oder verpassten Chancen führen. Lösung: Backtesting der Parameterleistung unter verschiedenen Marktbedingungen und Aufbau eines Parameteroptimierungsrahmens.

Optimierungsmöglichkeiten

Basierend auf der eingehenden Code-Analyse ergeben sich folgende Optimierungsrichtungen:

-

Adaptiver Parametermechanismus: Einführung eines Mechanismus, der Schlüsselparameter automatisch an die Marktvolatilität anpasst. Beispielsweise Erhöhung des ADX-Schwellenwerts oder der Unterstützungs-/Widerstandszonenbreite in volatilen Phasen, Senkung in ruhigen Phasen, um die Strategie besser an verschiedene Marktbedingungen anzupassen und Fehltrades zu reduzieren.

-

Multi-Timeframe-Analyse: Hinzufügen einer Bestätigung von Unterstützungs-/Widerstandsniveaus aus höheren Zeitrahmen. Durch Überprüfung der Niveaus auf Tages- oder Wochencharts mit denen im 1-Stunden-Chart lassen sich stärkere, von mehreren Zeitrahmen anerkannte Preiszonen identifizieren, was die Signalqualität verbessert.

-

Volumenbestätigung: Integration der Volumenanalyse zur Validierung von Ausbrüchen. Echte Ausbrüche gehen oft mit einem signifikanten Volumenanstieg einher; durch Hinzufügen eines Volumenfilters kann das Risiko falscher Ausbrüche bei niedrigem Volumen reduziert werden.

-

Dynamisches Take-Profit/Stop-Loss: Dynamische Einstellung von Take-Profit und Stop-Loss basierend auf der Marktvolatilität (z. B. ATR) anstelle fester Prozentsätze. Dies macht das Risikomanagement flexibler und passt die Schutzlevel automatisch an die aktuellen Marktbedingungen an – breitere Stops in volatilen, engere in ruhigen Märkten.

-

Teilweise Gewinnmitnahme: Einführung eines gestaffelten Gewinnmitnahmemechanismus, der es erlaubt, den Stop-Loss nach Erreichen eines bestimmten Gewinnniveaus auf den Einstiegspreis zu verschieben oder Teilgewinne zu sichern. Dies reduziert das Drawdown-Risiko, während das Potenzial für hohe Renditen erhalten bleibt.

-

Integration von Stimmungsindikatoren: Berücksichtigung von Marktstimmungsindikatoren (z. B. VIX oder Relative Strength Index) als zusätzlichen Filter. Die Marktstimmung beeinflusst oft die Nachhaltigkeit von Ausbrüchen; durch Einbeziehung der Stimmungsanalyse kann das Verständnis des Marktzustands verbessert werden.

-

Bewertung der Unterstützungs-/Widerstandsstärke: Einführung eines Bewertungssystems für die Stärke von Unterstützungs-/Widerstandsniveaus basierend auf Faktoren wie Anzahl der Tests, zeitlicher Länge der Gültigkeit. So können stärkere, wahrscheinlich effektivere Niveaus priorisiert werden.

-

Machine-Learning-Optimierung: Einsatz von Machine-Learning-Methoden zur Optimierung der Parameterauswahl und Signalerzeugung. Durch Analyse historischer Muster erfolgreicher und erfolgloser Trades können ML-Algorithmen helfen, die effektivsten Parameterkombinationen und Marktbedingungen zu identifizieren.

Zusammenfassung

Das Support-Resistance-Breakout-Strategie mit Trend-ADX-Filter-Quantitative-Trading-System ist ein umfassend durchdachtes Handelssystem, das mehrere Schlüsselelemente der technischen Analyse vereint. Durch dynamische Identifikation und Überwachung von Unterstützungs-/Widerstandsniveaus in Kombination mit Trendrichtung und Marktstärkefilterung schafft die Strategie einen relativ zuverlässigen Mechanismus zur Generierung von Handelssignalen.

Der Kernvorteil der Strategie liegt in ihrem Mehrfachbestätigungsmechanismus und dem soliden Risikomanagementrahmen, der das Risiko falscher Ausbrüche effektiv reduziert und potenzielle Verluste pro Trade begrenzt. Gleichzeitig bietet die Strategie reichhaltige Parametereinstellungen, sodass Händler sie je nach persönlicher Risikobereitschaft und Marktbedingungen flexibel anpassen können.

Allerdings steht die Strategie auch vor Herausforderungen wie dem Risiko falscher Ausbrüche in volatilen Märkten, Einschränkungen fester Take-Profit/Stop-Loss und Parameterempfindlichkeit. Durch die Einführung adaptiver Parametermechanismen, Multi-Timeframe-Analyse, Volumenbestätigung und dynamisches Risikomanagement lässt sich die Performance weiter verbessern.

Insgesamt handelt es sich um eine logisch klare und gut konzipierte quantitative Handelsstrategie, die sich für Händler mit Verständnis für technische Analyse und Marktstruktur eignet. Durch kontinuierliche Optimierung und Anpassung an Marktveränderungen hat die Strategie das Potenzial, in verschiedenen Marktbedingungen stabile Ergebnisse zu liefern.

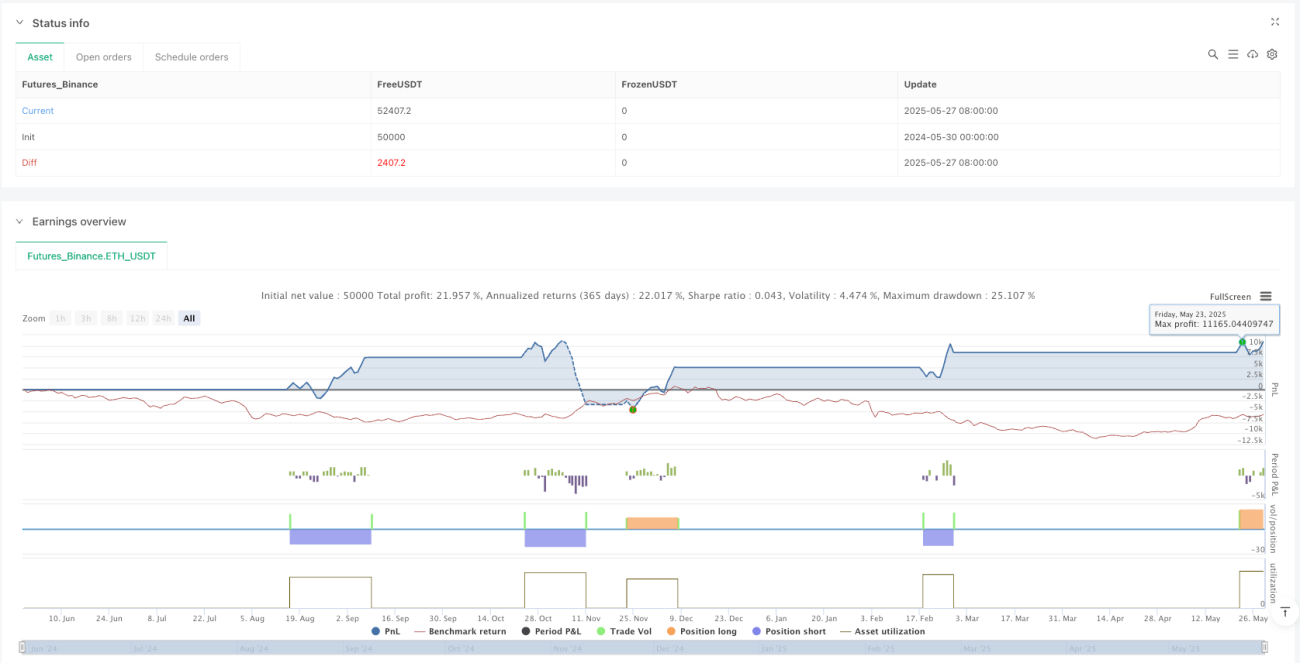

/*backtest

start: 2024-05-30 00:00:00

end: 2025-05-29 00:00:00

period: 3d

basePeriod: 3d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("S/R Breakout Strategy (1H) with Trend and ADX Filter", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// ─────────────────────────────────────────────────────────────- 1