Überblick

Diese Strategie ist ein trendfolgendes Handelssystem, das auf RSI- und EMA-Indikatoren basiert und mit einem dynamischen Risikomanagement kombiniert wird. Die Strategie identifiziert Einstiegssignale durch die Analyse der Beziehung zwischen Preis und gleitendem Durchschnitt sowie der Veränderungen des Relative-Stärke-Index (RSI). Gleichzeitig werden Take-Profit und Stop-Loss mithilfe des durchschnittlichen True Range (ATR) dynamisch festgelegt. Das System umfasst zudem einen Trailing-Stop und eine Break-Even-Funktion, die es ermöglicht, Risikoparameter flexibel an veränderte Marktbedingungen anzupassen und dem Händler zu helfen, Kapital zu schützen und gleichzeitig Gewinne zu maximieren.

Strategieprinzip

Das Kernprinzip dieser Strategie besteht darin, Trend- und Momentum-Indikatoren zu kombinieren, um Einstiegspunkte zu bestimmen, und gleichzeitig ein dynamisches Risikomanagement zur Gewinnsicherung einzusetzen. Im Einzelnen:

-

Analyse der Einstiegsbedingungen:

- Long-Einstieg: Wenn der Preis den EMA gleitenden Durchschnitt von oben nach unten kreuzt, der RSI unter 50 liegt und sich in einem Aufwärtstrend befindet.

- Short-Einstieg: Wenn der Preis den EMA gleitenden Durchschnitt von unten nach oben kreuzt, der RSI über 50 liegt und sich in einem Abwärtstrend befindet.

-

Risikomanagement-Mechanismen:

- Dynamischer Take-Profit/Stop-Loss basierend auf ATR: Verwendung eines ATR-Multiplikators zur Festlegung von Take-Profit- und Stop-Loss-Niveaus, um das Risiko an die Marktvolatilität anzupassen.

- Trailing-Stop-Funktion: Bei Aktivierung bewegt sich der Stop-Loss mit dem Preis in die vorteilhafte Richtung und sichert so Teile des Gewinns.

- Break-Even-Mechanismus: Wenn der Preis ein bestimmtes Gewinnniveau erreicht (definiert durch den ATR-Multiplikator), wird der Stop-Loss automatisch auf den Einstiegspreis verschoben, sodass der Trade nicht mehr verlustreich werden kann.

-

Zusammenwirken der Indikatoren:

- EMA(21) liefert die Trendrichtung.

- RSI(14) liefert überkaufte/überverkaufte Bedingungen sowie Momentum-Bestätigung.

- ATR(14) quantifiziert die Marktvolatilität und wird für Risikoberechnungen verwendet.

Vorteile der Strategie

-

Hohe Marktanpassungsfähigkeit: Durch die Verwendung von ATR zur Festlegung von Take-Profit und Stop-Loss passt sich die Strategie automatisch an unterschiedliche Marktvolatilitätsbedingungen an – erweiterte Stop-Loss-Bereiche in volatilen Märkten, verkleinerte in ruhigen Märkten.

-

Umfassendes Risikomanagement:

- Fester Stop-Loss schützt das Kapital vor schweren Verlusten.

- Trailing-Stop sichert Gewinne.

- Break-Even-Funktion verhindert, dass profitable Trades zu Verlusten werden.

-

Qualitätsfilterung der Signale: Durch die Kombination der Position des Preises relativ zum EMA und der RSI-Momentum-Bestätigung werden minderwertige Signale effektiv herausgefiltert und Verluste durch falsche Ausbrüche reduziert.

-

Visuelle Unterstützung: Die Strategie bietet klare visuelle und akustische Hinweise, die dem Händler helfen, Signale rechtzeitig zu erkennen und die Risikosituation der aktuellen Position zu verstehen.

-

Hohe Anpassbarkeit: Der Benutzer kann mehrere Parameter anpassen, darunter EMA-Länge, RSI-Schwellenwerte, ATR-Multiplikator usw., je nach persönlicher Risikobereitschaft und Eigenschaften des gehandelten Instruments.

Risiken der Strategie

Trotz des umfassenden Risikomanagements sind folgende Risiken zu beachten:

-

Schwache Performance in Seitwärtsmärkten: In konsolidierenden Märkten ohne klaren Trend kann die Kombination aus EMA und RSI häufige Fehlsignale erzeugen, die zu einer Reihe kleiner Verluste führen.

-

Parameterempfindlichkeit: Die Performance der Strategie reagiert empfindlich auf die Parameterwahl, insbesondere RSI-Schwellenwert und ATR-Multiplikator. Ungünstige Parametereinstellungen können zu vorzeitigem Ausstieg oder unzureichendem Risikomanagement führen.

-

Slippage-Risiko beim Stop-Loss: In hochvolatilen Märkten oder bei geringer Liquidität kann der tatsächliche Ausführungspreis des Stop-Loss erheblich vom gesetzten Preis abweichen.

-

Signalverzögerung: Die Verwendung von nachlaufenden Indikatoren wie EMA kann dazu führen, dass Einstiege in schnell umkehrenden Märkten zu spät erfolgen und ein Teil der Gewinnmöglichkeiten verpasst wird.

-

Technische Abhängigkeit: Die Strategie basiert ausschließlich auf technischen Indikatoren und berücksichtigt keine fundamentalen Faktoren. Bei wichtigen Nachrichten oder Ereignissen, die den Markt beeinflussen, kann die Performance schlecht sein.

Lösungsansätze:

- Vermeidung des Einsatzes in volatilitätsarmen Seitwärtsmärkten.

- Optimierung der Parameter für bestimmte Handelsinstrumente durch Backtesting.

- Kombination mit Marktstrukturanalyse; nur in klaren Trends handeln.

- Hinzufügen eines Handelszeitfensters, um liquiditätsschwache Zeiten zu vermeiden.

- Ergänzung weiterer Marktstimmungsindikatoren zur Bestätigung.

Optimierungsrichtungen

Basierend auf der Analyse des Strategiecodes ergeben sich mehrere mögliche Optimierungen:

-

Hinzufügen eines Marktumfeld-Filters:

Ein Volatilitäts- oder Trendstärke-Filter könnte dafür sorgen, dass nur in geeigneten Marktumfeldern gehandelt wird. Beispielsweise könnte der ADX-Indikator zur Messung der Trendstärke verwendet werden; Signale werden nur ausgelöst, wenn der ADX über einem bestimmten Schwellenwert liegt. So lassen sich häufige Fehlsignale in Seitwärtsmärkten vermeiden. -

Optimierung der RSI-Parameter:

Aktuell wird ein fester RSI-Schwellenwert (50) verwendet. Man könnte den RSI-Schwellenwert dynamisch an verschiedene Marktzyklen anpassen oder die Steigung des RSI anstelle des absoluten Werts zur Verbesserung der Signalqualität nutzen. -

Dynamische Gewinnziele:

Der aktuelle Take-Profit verwendet einen festen ATR-Multiplikator. Man könnte die Gewinnziele dynamisch an die Marktvolatilität oder Trendstärke anpassen: größere Gewinnziele in starken Trends, kleinere in schwachen Trends. -

Hinzufügen eines Zeitfilters:

In bestimmten Märkten ist die Volatilität oder der Trend in bestimmten Zeitfenstern ausgeprägter. Ein Zeitfilter kann ineffiziente Handelszeiten ausblenden und die Gesamterfolgsquote erhöhen. -

Mehrfach-Zeitrahmen-Bestätigung:

Ein zusätzliches Bestätigungssignal durch die Trendrichtung eines höheren Zeitrahmens kann die Erfolgsquote deutlich steigern, indem nur in Richtung des übergeordneten Trends gehandelt wird. -

Optimierung der Break-Even-Triggerlogik:

Der aktuelle Break-Even-Mechanismus basiert auf einem festen ATR-Multiplikator. Man könnte den Stop-Loss schrittweise verschieben, z. B. bei 1 ATR Gewinn zum 50%-Break-Even, bei 2 ATR zum vollständigen Break-Even. So wird eine bessere Balance zwischen Gewinnsicherung und ausreichendem Spielraum für den Trade erreicht.

Zusammenfassung

Die „Intelligente dynamische Risikomanagement-RSI-EMA-Trendfolgestrategie“ ist ein vollständiges Handelssystem, das technische Analyse und Risikomanagement vereint. Durch das Zusammenspiel von EMA und RSI werden potenzielle Trendwendepunkte identifiziert, während das dynamische Risikomanagement auf Basis von ATR das Kapital schützt und Gewinne sichert.

Der Hauptvorteil dieser Strategie liegt in ihrem anpassungsfähigen Risikomanagement, das Take-Profit- und Stop-Loss-Niveaus automatisch an die Marktvolatilität anpasst sowie Trailing-Stop und Break-Even-Funktionen zur Optimierung des Risiko-Ertrags-Verhältnisses bietet. Visuelle Elemente und Alarmfunktionen erhöhen die Praktikabilität und das Nutzererlebnis.

Allerdings steht die Strategie vor Herausforderungen wie schwacher Performance in Seitwärtsmärkten, Parameterempfindlichkeit und Signalverzögerung. Durch die Hinzunahme von Marktumfeld-Filtern, Optimierung der RSI-Parameter, Implementierung dynamischer Gewinnziele und Mehrfach-Zeitrahmen-Bestätigungen kann die Robustheit und Rentabilität der Strategie weiter verbessert werden.

Für Anleger mit mittlerer Risikobereitschaft und Vorliebe für Trendhandel bietet diese Strategie eine gute Balance: eine klare Einstiegslogik und ein umfassendes Risikomanagement. Mit entsprechender Parameteranpassung und Marktauswahl kann sie zu einem wirkungsvollen Werkzeug im Werkzeugkasten eines Traders werden.

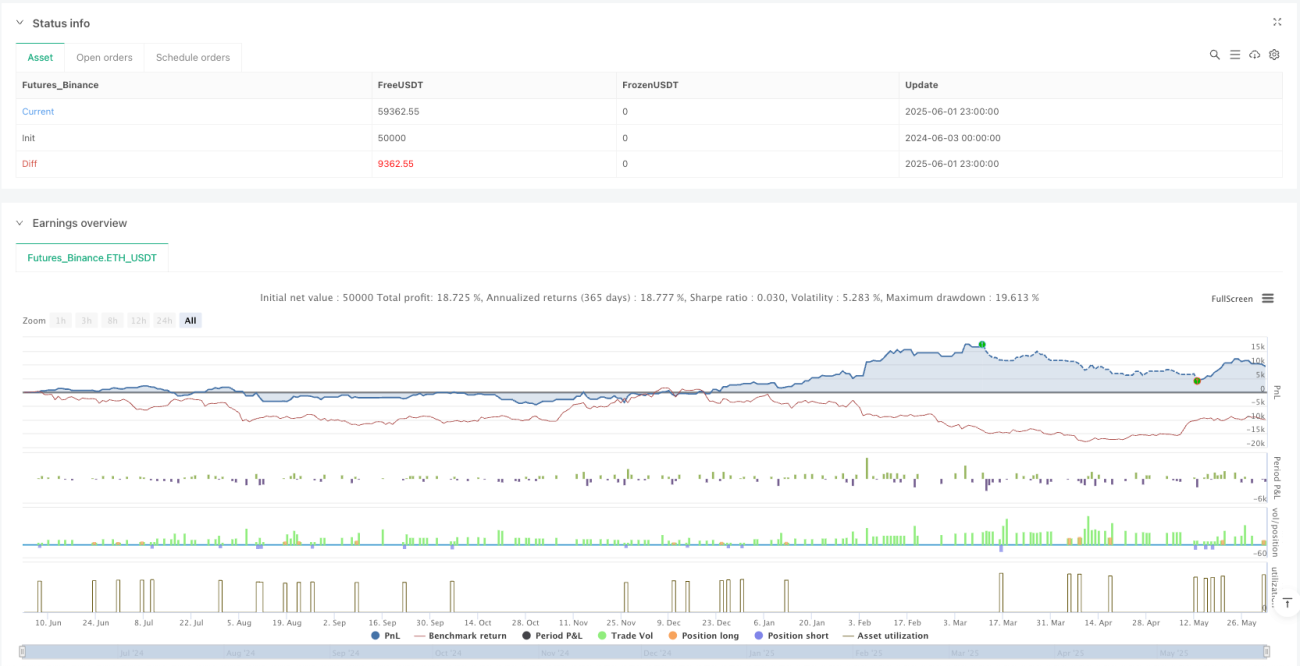

/*backtest

start: 2024-06-03 00:00:00

end: 2025-06-02 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Rifaat Ultra Gold AI v6.1", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === User Settings ===- 1