Auf geglättetem Z-Score-Crossover basierende momentum-optimierte Preisstatistik-Handelsstrategie

Überblick

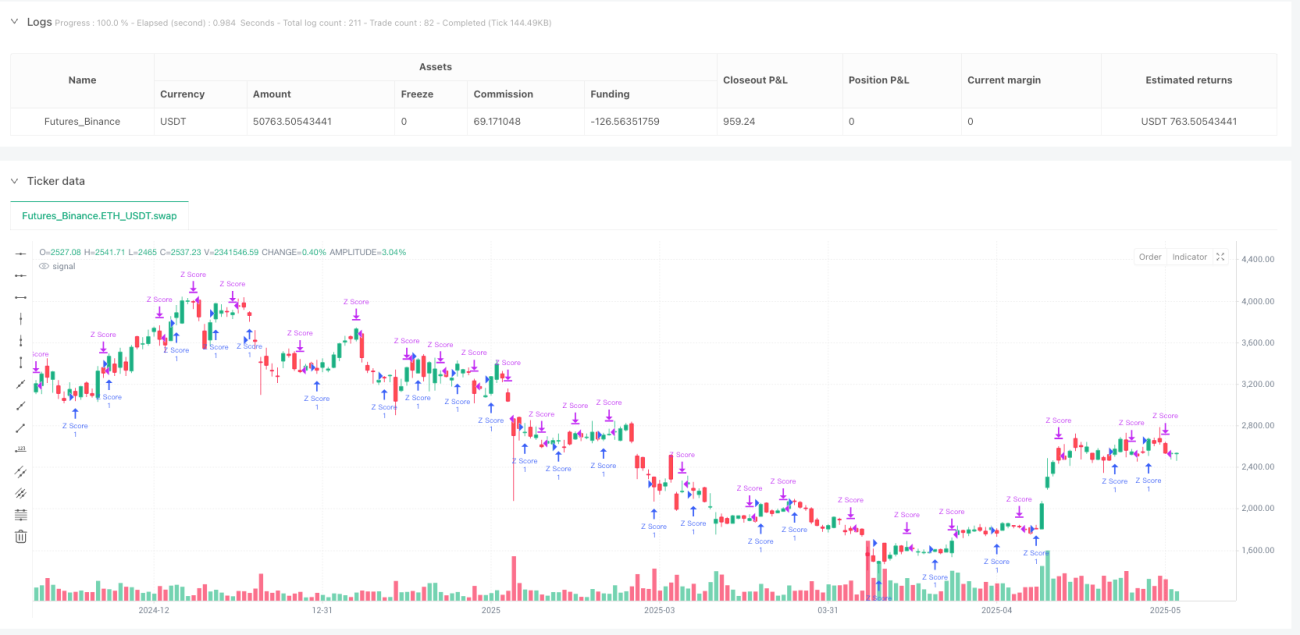

Diese Strategie basiert auf dem statistischen Konzept des Z-Scores, um statistische Abweichungen des Preises relativ zu seinem lokalen Durchschnitt zu identifizieren. Sie berechnet den Z-Score des Schlusskurses und wendet dann kurze und lange gleitende Durchschnitte an, um den Z-Score zu glätten. Ein Long-Einstiegssignal wird generiert, wenn der geglättete kurze Z-Score den geglätteten langen Z-Score von unten kreuzt, und ein Ausstiegssignal, wenn er ihn von oben kreuzt. Die Strategie enthält außerdem eine Signalabstandskontrolle und einen momentum-basierten Kerzenfilter, um Rauschtrades zu reduzieren.

Strategieprinzip

Der Kern der Strategie ist die Berechnung und Anwendung des Z-Scores. Der Z-Score ist eine statistische Kennzahl, die misst, wie stark ein Datenpunkt vom Mittelwert der Stichprobe abweicht, ausgedrückt in Standardabweichungen. In dieser Strategie lautet die Formel:

Z = (Schlusskurs - SMA(Schlusskurs, N)) / STDEV(Schlusskurs, N)

wobei N ein benutzerdefinierter Basiszeitraum ist.

Der Ablauf der Strategie ist wie folgt:

- Berechnung des rohen Z-Scores des Schlusskurses

- Anwendung einer kurzen Glättung (SMA) auf den rohen Z-Score

- Anwendung einer langen Glättung (SMA) auf den rohen Z-Score

- Wenn der geglättete kurze Z-Score den geglätteten langen Z-Score von unten kreuzt und die Zusatzbedingungen erfüllt sind, wird eine Long-Position eröffnet

- Wenn der geglättete kurze Z-Score den geglätteten langen Z-Score von oben kreuzt und die Zusatzbedingungen erfüllt sind, wird die Position geschlossen

Zusatzbedingungen sind:

- Signalabstand: Zwischen zwei gleichartigen Signalen (Einstieg oder Ausstieg) muss mindestens eine minimale Anzahl von Kerzen liegen.

- Momentum-Filter: Bei drei oder mehr aufeinanderfolgenden steigenden Kerzen wird der Einstieg blockiert; bei drei oder mehr aufeinanderfolgenden fallenden Kerzen wird der Ausstieg blockiert.

Vorteile der Strategie

- Statistische Grundlage: Der Z-Score ist ein bewährtes statistisches Werkzeug, das Abweichungen des Preises von seinem Mittelwert effektiv identifiziert und sich für das Erfassen von Mean-Reversion-Chancen eignet.

- Glättung: Durch die Anwendung kurzer und langer Glättungen auf den rohen Z-Score wird Rauschen reduziert und die Signalqualität verbessert.

- Signalabstandskontrolle: Die Einstellung eines Mindestabstands zwischen Signalen reduziert übermäßigen Handel und sich wiederholende Signale.

- Momentum-Filter: Das Verbot von konträren Trades in starken Trends vermeidet unnötige Verluste in ausgeprägten Marktphasen.

- Einfachheit: Die Strategie verwendet nur Schlusskursdaten und ist ohne komplexe Indikatorkombinationen leicht verständlich und umsetzbar.

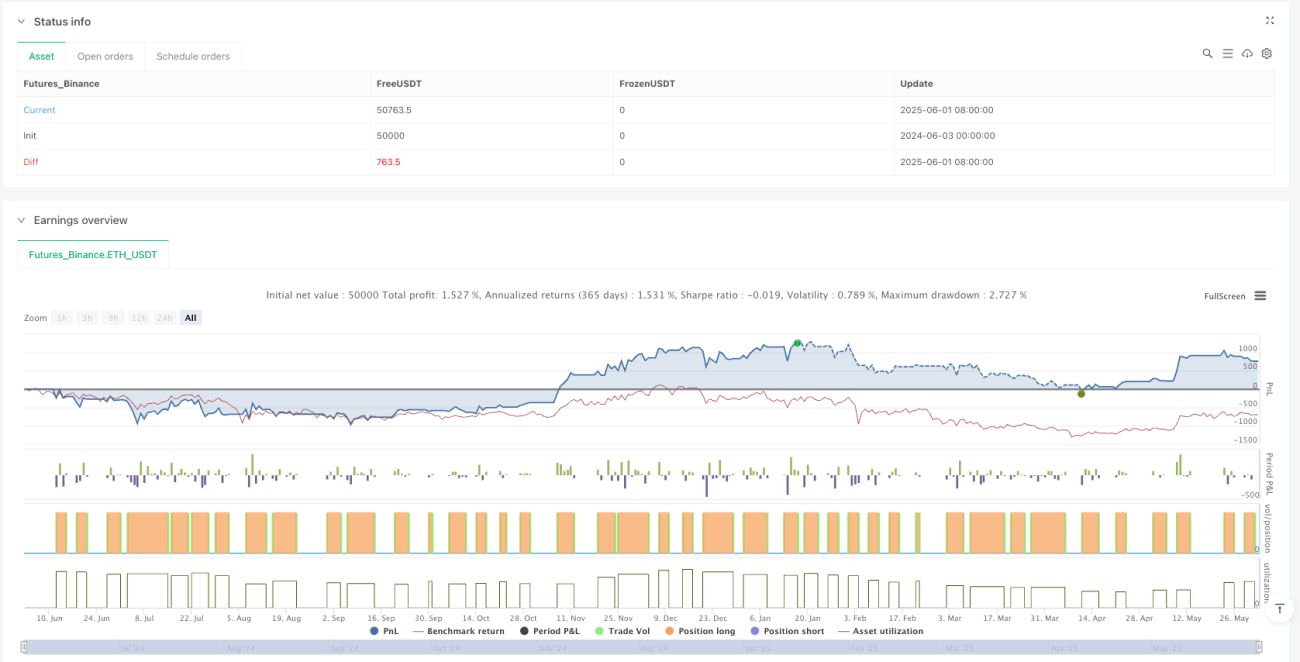

- Echtzeit-Gewinn/Verlust-Überwachung: Enthält eine Tabelle zur Anzeige nicht realisierter Gewinne/Verluste, um dem Händler die Überwachung offener Positionen zu erleichtern.

- Flexibilität der Parameter: Der Benutzer kann den Basiszeitraum des Z-Scores und die Glättungsparameter an verschiedene Märkte und Zeitrahmen anpassen, was die Anpassungsfähigkeit erhöht.

Risiken der Strategie

- Risiko statistischer Annahmen: Der Z-Score geht von einer annähernd normalverteilten Preisverteilung aus, was in Märkten mit nicht-normaler Verteilung zu schlechter Performance führen kann.

- Parameterempfindlichkeit: Die Wahl des Basiszeitraums und der Glättungsparameter hat einen erheblichen Einfluss auf die Strategieleistung; falsche Parameter können zu Überanpassung oder Signalverzögerung führen.

- Begrenzung auf einen einzelnen Faktor: Die Strategie generiert Signale nur auf Basis von Z-Score-Kreuzungen, ohne andere Bestätigungsindikatoren, was zu Fehlsignalen führen kann.

- Marktabhängigkeit: In stark trendenden Märkten kann eine Mean-Reversion-Strategie kontinuierlich falsche Signale erzeugen.

- Signalverzögerung: Durch die Verwendung gleitender Durchschnitte zur Glättung können Signale verzögert auftreten und optimale Ein- oder Ausstiegspunkte verpasst werden.

Lösungsansätze:

- Rücktest in verschiedenen Marktumgebungen, um optimale Parameterkombinationen zu finden.

- Integration eines Trendfilters, um den Handel in starken Trends zu reduzieren oder zu deaktivieren.

- Hinzufügen zusätzlicher Bestätigungsindikatoren wie Volumenanalyse oder andere technische Indikatoren.

- Verwendung adaptiver Parameter, die sich automatisch an die Marktvolatilität anpassen.

Optimierungsmöglichkeiten

- Integration der Trendidentifikation: Hinzufügen einer Trendkomponente, um das Strategieverhalten in klar gerichteten Märkten anzupassen. Dies kann durch einen langfristigen gleitenden Durchschnitt oder den ADX-Indikator erfolgen, um fehlerhafte Mean-Reversion-Signale in starken Trends zu vermeiden.

- Volatilitätsanpassung: Adaptive Anpassung der Z-Score-Parameter basierend auf der Marktvolatilität, um die Robustheit der Strategie in verschiedenen Marktumgebungen zu erhöhen.

- Multi-Timeframe-Analyse: Integration von Z-Score-Signalen aus höheren Zeitrahmen als Bestätigung; nur Handel, wenn Signale über mehrere Zeitrahmen hinweg übereinstimmen, reduziert Fehlsignale.

- Stop-Loss-Mechanismus: Dynamischer Stop-Loss basierend auf der Z-Score-Schwankungsbreite zur Verbesserung des Risikomanagements. Beispielsweise könnte der Stop-Loss auf ein bestimmtes Vielfaches der Abweichung des Einstiegs-Z-Scores gesetzt werden.

- Teilgewinne realisieren: Implementierung einer gestaffelten Gewinnmitnahme-Strategie, bei der Positionen teilweise geschlossen werden, wenn der Z-Score bestimmte Schwellenwerte erreicht, um das Kapitalmanagement zu optimieren.

- Volumenbestätigung: Hinzufügen einer Volumenanalyse als Handelsbestätigung; Ausführung nur, wenn das Z-Score-Signal durch das Volumen unterstützt wird, verbessert die Signalqualität.

- Indikatorkombination: Kombination des Z-Scores mit anderen statistischen oder technischen Indikatoren wie RSI oder Bollinger-Bändern zur Erstellung eines Multi-Faktor-Entscheidungsmodells, das die Zuverlässigkeit der Strategie erhöht.

Zusammenfassung

Die auf der Kreuzung geglätteter Z-Scores basierende, momentumoptimierte Preisstatistik-Strategie ist ein einfaches, auf statistischen Prinzipien beruhendes Handelssystem, das sich auf das Erkennen von Preisabweichungen vom lokalen Mittelwert und die anschließende Rückkehr fokussiert. Durch Glättung, Signalabstandskontrolle und Momentum-Filter wird Rauschtrading wirksam reduziert und die Signalqualität verbessert. Die Strategie eignet sich besonders für Seitwärtsmärkte und Finanzinstrumente mit ausgeprägtem Mean-Reversion-Verhalten.

Allerdings weist die Strategie auch Einschränkungen auf, wie die Abhängigkeit von statistischen Annahmen, Parameterempfindlichkeit und Einzelfaktor-Entscheidungen. Durch die Hinzunahme von Trendidentifikation, Volatilitätsanpassung, Multi-Timeframe-Analyse, Stop-Loss-Mechanismen, Volumenbestätigung und Multi-Faktor-Kombinationen kann die Robustheit und Leistung der Strategie deutlich verbessert werden.

Insgesamt handelt es sich um einen strategischen Rahmen mit fundierter theoretischer Basis, einfacher Implementierung, leichter Verständlichkeit und Erweiterbarkeit. Er eignet sich als Grundbaustein eines Handelssystems oder als Bildungsinstrument, um Händlern die Anwendung der Statistik im Handel zu vermitteln.

- 1