Mehrfachindikator-fusionierte Momentum-Oszillationsstrategie: Große bullische/bärische Kerzen + RSI + EMA + Fibonacci-Retracement-Handelssystem

Übersicht

Die Multi-Indikator-Momentum-Oszillator-Strategie ist ein quantitatives Handelssystem, das Preisverhaltensanalyse, technische Indikatoren und Fibonacci-Retracement-Level kombiniert. Diese Strategie identifiziert hauptsächlich große bullische oder bärische Kerzen mit signifikantem Volumen (relativ zur gesamten Spanne), filtert dann überkaufte/überverkaufte Zustände mit dem RSI-Indikator, bestätigt die Trendrichtung mit einem EMA und nutzt schließlich Fibonacci-Retracement-Level, um potenzielle Einstiegspunkte zu finden. Dieser mehrschichtige Filtermechanismus zielt darauf ab, nach einem Preisausbruch Handelsmöglichkeiten mit hoher Wahrscheinlichkeit zu erfassen und gleichzeitig das Risiko von Fehlausbrüchen zu reduzieren.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf dem Zusammenspiel von vier Schlüsselkomponenten:

-

Erkennung großer Kerzen: Die Strategie berechnet zuerst den Prozentsatz des Kerzenkörpers (absoluter Unterschied zwischen Eröffnungs- und Schlusskurs) im Verhältnis zur gesamten Spanne der Kerze (Differenz zwischen Hoch und Tief). Wenn dieser Prozentsatz einen vorgegebenen Schwellenwert (standardmäßig 1,5 %) überschreitet, wird die Kerze als große Kerze betrachtet, was auf eine starke einseitige Dynamik im Markt hindeutet.

-

Trendbestätigung: Der aktuelle Markttrend wird durch den exponentiell gleitenden Durchschnitt (EMA) mit einer Periode von 50 bestätigt. Long-Einstiege erfordern, dass der Preis über dem EMA liegt, Short-Einstiege, dass der Preis unter dem EMA liegt. Dies hilft, mit dem Trend zu handeln und gegenläufige Trades zu vermeiden.

-

RSI-Filter: Der Relative-Stärke-Index (RSI) wird verwendet, um extreme Marktzustände herauszufiltern. Ein Long-Signal setzt voraus, dass der RSI unter 70 liegt (Vermeidung von überkauften Zonen), ein Short-Signal, dass der RSI über 30 liegt (Vermeidung von überverkauften Zonen). Dadurch wird das Risiko von Einstiegen unter ungünstigen Marktbedingungen effektiv reduziert.

-

Fibonacci-Retracement-Level: Die Strategie berechnet auf Basis des Kerzenkörpers der großen Kerze Fibonacci-Retracement-Level (standardmäßig 0,618). Dieses Level wird als potenzielle Unterstützungs- oder Widerstandszone betrachtet und bietet eine Referenz für das spätere Preisverhalten.

Die Einstiegsbedingungen sind klar definiert:

- Long-Einstieg: Große bullische Kerze (Schlusskurs > Eröffnungskurs), Körperanteil über Schwellenwert, RSI < 70, Preis > EMA(50)

- Short-Einstieg: Große bärische Kerze (Schlusskurs < Eröffnungskurs), Körperanteil über Schwellenwert, RSI > 30, Preis < EMA(50)

Darüber hinaus integriert die Strategie Elemente der Multi-Timeframe-Analyse, indem Hoch- und Tiefpunkte aus 5-Minuten- und 1-Stunden-Charts erfasst werden, um zusätzlichen Kontext für Handelsentscheidungen zu liefern.

Strategievorteile

Eine eingehende Analyse des Codes zeigt folgende signifikante Vorteile:

-

Mehrfachbestätigungsmechanismus: Die Kombination aus Preisverhalten (große Kerzen), Momentum-Indikator (RSI), Trendindikator (EMA) und Preisniveaus (Fibonacci) bildet ein leistungsstarkes mehrschichtiges Filtersystem, das Fehlsignale effektiv reduziert.

-

Trendfolge: Die Strategie betont die Ausrichtung am Haupttrend, indem sie die Einstiegsrichtung durch den EMA bestätigt und so das hohe Risiko von gegenläufigen Trades vermeidet.

-

Volatilitätsanpassung: Durch die Definition einer großen Kerze als prozentualen Anteil an ihrer eigenen Spanne anstatt einer absoluten Preisbewegung passt sich die Strategie unterschiedlichen Volatilitätsumgebungen und verschiedenen Handelsinstrumenten an.

-

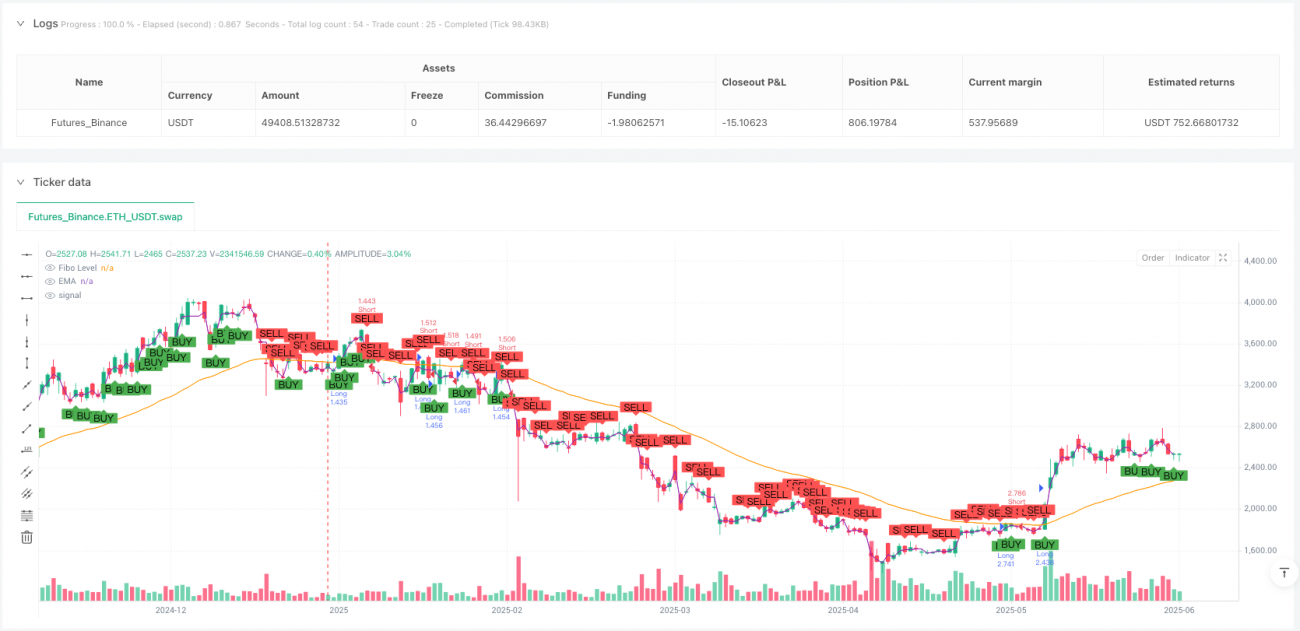

Visuelles Feedbacksystem: Die Strategie markiert Einstiegspunkte auf dem Chart und zeichnet horizontale Linien. Dies bietet Händlern ein klares visuelles Feedback für Backtest-Analysen und Echtzeit-Handelsüberwachung.

-

Flexible Parametereinstellungen: Alle Schlüsselparameter (RSI-Periode, EMA-Periode, Fibonacci-Retracement-Level, minimale Kerzengröße) sind anpassbar, sodass Händler die Strategie je nach Marktbedingungen und persönlicher Risikobereitschaft optimieren können.

-

Multi-Timeframe-Analyse: Die Einbeziehung von Daten aus höheren und niedrigeren Zeitrahmen liefert einen umfassenderen Marktkontext für Einstiegsentscheidungen und hilft, qualitativ hochwertigere Handelsmöglichkeiten zu identifizieren.

Strategierisiken

Trotz der mehrfachen Vorteile birgt die Strategie folgende potenzielle Risiken:

-

Risiko falscher Ausbrüche: Große Kerzen deuten zwar auf eine starke Richtung hin, können aber in volatilen Märkten zu Fehlausbrüchen führen. Abhilfe schaffen zusätzliche Bestätigungssignale, wie das Abwarten einer bestätigenden Kerze oder die Kombination mit Volumenindikatoren.

-

Parameterempfindlichkeit: Die Leistung der Strategie reagiert empfindlich auf die Parameterauswahl, insbesondere auf die EMA-Periode und den minimalen Körperprozentsatz. Falsche Parametereinstellungen können zu übermäßigem Handel oder zum Verpassen wichtiger Chancen führen. Es wird empfohlen, die optimale Parameterkombination durch historische Backtests zu ermitteln.

-

Fehlende klare Ausstiegsmechanismen: Der aktuelle Code definiert keine expliziten Take-Profit-/Stop-Loss-Strategien, was dazu führen kann, dass Gewinne wieder abgegeben oder Verluste vergrößert werden. Es sollten klare Ausstiegsregeln ergänzt werden, z. B. die Verwendung von Fibonacci-Extension-Leveln zur Festlegung von Take-Profit-Zielen.

-

Trendumkehrrisiko: In starken Trendmärkten kann der RSI über längere Zeit in überkauften oder überverkauften Zonen verharren, was dazu führt, dass Handelsmöglichkeiten verpasst werden. Es könnte in Betracht gezogen werden, die RSI-Schwellenwerte in starken Trendumgebungen anzupassen oder einen Trendstärkeindikator hinzuzufügen.

-

Zeitrahmenkonflikte: Obwohl der Code Multi-Timeframe-Daten einbezieht, werden diese nicht ausreichend in die Handelslogik integriert, sodass es zu widersprüchlichen Signalen aus verschiedenen Zeitrahmen kommen kann. Es sollte klar definiert werden, wie mit Konflikten zwischen Zeitrahmen umzugehen ist.

Optimierungsrichtungen

Basierend auf der Code-Analyse ergeben sich folgende potenzielle Optimierungsrichtungen:

-

Vervollständigung des Ausstiegsmechanismus: Einführung von Take-Profit-/Stop-Loss-Regeln auf Basis von Fibonacci-Extensionen, technischen Indikatoren oder einem festen Risiko-Ertrags-Verhältnis. Dies ist entscheidend für den Gewinnschutz und die Risikokontrolle und kann die Gesamtstabilität der Strategie erheblich verbessern.

-

Stärkung der Multi-Timeframe-Logik: Nutzung der bereits erfassten 5-Minuten- und 1-Stunden-Daten zur Entwicklung von Filterregeln auf Basis von Multi-Timeframe-Bestätigungen. Beispielsweise könnte ein Long-Signal nur dann bestätigt werden, wenn der aktuelle Preis das Hoch eines höheren Zeitrahmens durchbricht. Dies hilft, Rauschen zu reduzieren.

-

Integration der Volumenanalyse: Große Kerzen in Verbindung mit hohem Volumen deuten auf eine stärkere Dynamik hin. Die Aufnahme einer Volumenbestätigungsbedingung kann die Signalqualität verbessern und falsche Ausbrüche mit geringem Volumen herausfiltern.

-

Dynamische Parameteroptimierung: Implementierung einer dynamischen Parameteranpassung basierend auf der Marktvolatilität, z. B. Erhöhung des minimalen Körperprozentsatzes in Umgebungen mit hoher Volatilität und Senkung in Umgebungen mit niedriger Volatilität. Dadurch passt sich die Strategie besser an sich ändernde Marktbedingungen an.

-

Hinzufügen eines Marktumfeld-Filters: Einführung einer Klassifizierung des Marktumfelds (z. B. Trend, Range oder hohe Volatilität) und Anpassung der Handelsregeln für jedes Umfeld. In einem Range-Markt könnten beispielsweise strengere Einstiegsbedingungen erforderlich sein.

-

Ergänzung eines Handelszeitfilters: Berücksichtigung des Einflusses von Handelszeiten auf die Strategieleistung, indem Zeiten mit geringer Liquidität oder anomaler Volatilität vermieden werden. Die Beschränkung auf Haupthandelszeiten kann die Signalqualität verbessern.

-

Integration von maschinellem Lernen: Training von Machine-Learning-Modellen mit historischen Daten, um die Wahrscheinlichkeit von Preisbewegungen nach der Bildung einer großen Kerze vorherzusagen und so zusätzliche statistische Unterstützung für Einstiegsentscheidungen zu bieten.

Zusammenfassung

Die Multi-Indikator-Momentum-Oszillator-Strategie ist ein sorgfältig konzipiertes Handelssystem, das durch die Kombination von großer Kerzenerkennung, RSI-Filter, EMA-Trendbestätigung und Fibonacci-Retracement-Level einen umfassenden Entscheidungsrahmen schafft. Ihr größter Vorteil liegt im mehrschichtigen Signalbestätigungsmechanismus, der die Qualität der Handelssignale effektiv verbessert. Gleichzeitig ermöglicht die Anpassbarkeit der Parameter eine Anpassung an verschiedene Marktbedingungen.

Allerdings hat die Strategie noch Verbesserungspotenzial, insbesondere in den Bereichen Ausstiegsmechanismen, Multi-Timeframe-Integration und Marktumfeld-Anpassungsfähigkeit. Durch die Umsetzung der vorgeschlagenen Optimierungsmaßnahmen, insbesondere die Vervollständigung von Take-Profit-/Stop-Loss-Regeln und die Stärkung der Multi-Timeframe-Analyse, könnten Robustheit und Rentabilität der Strategie deutlich gesteigert werden.

Für quantitative Trader bietet diese Strategie einen soliden Grundrahmen, der je nach persönlichem Handelsstil und den Eigenschaften des Zielmarktes weiter angepasst und optimiert werden kann. Letztendlich hängt der Erfolg der Strategie nicht nur von ihrem technischen Design ab, sondern auch vom Marktverständnis des Traders und seiner Disziplin bei der Umsetzung.

- 1