Hochfrequenz-Swing-Trading-Supertrend-Strategie (Tageschart)

Überblick

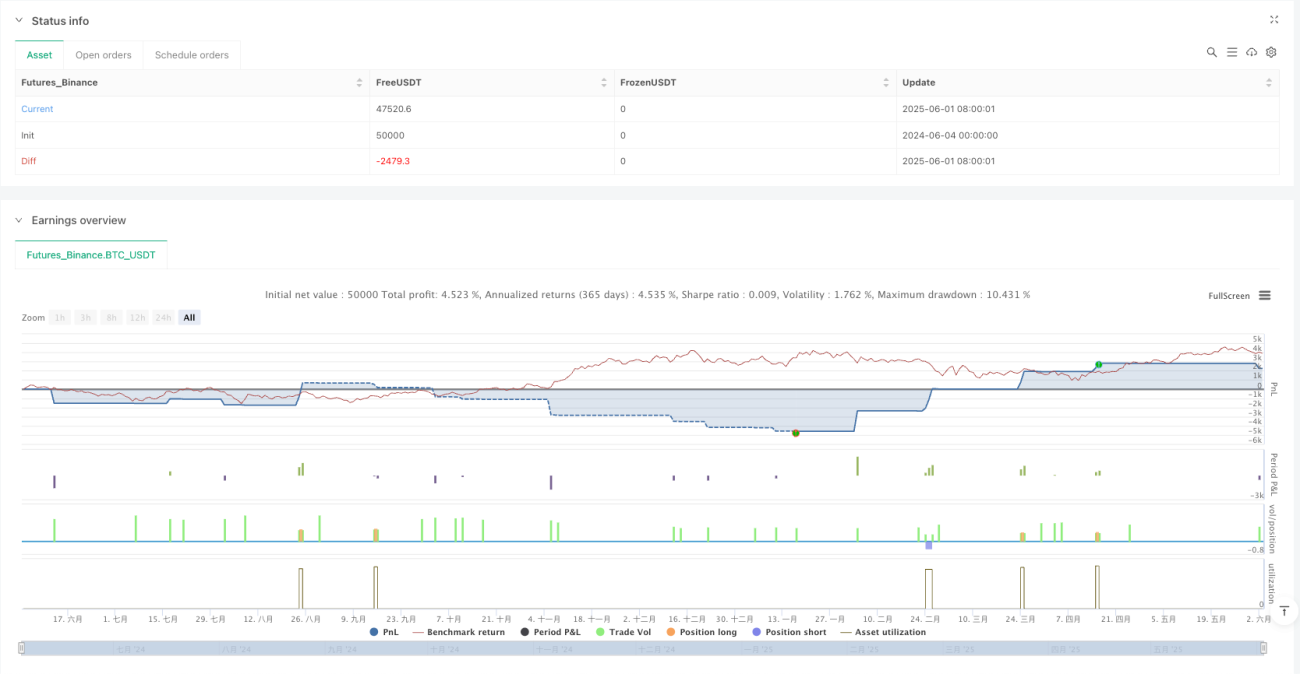

Die Hochfrequenz-Swing-Trading-Supertrend-Strategie (Tageschart) ist ein Handelssystem, das auf einer Kombination des Supertrend-Indikators, gleitender Durchschnitte und des RSI-Indikators basiert und speziell entwickelt wurde, um häufige Wellenbewegungen auf dem Tageschart zu erfassen. Die Strategie erhöht die Sensitivität gegenüber Tageskursbewegungen durch optimierte Supertrend-Parameter (ATR-Periode 10, Faktor 3,0) und einen 10-Perioden-einfachen gleitenden Durchschnitt (SMA), wodurch mehr Handelssignale generiert werden. Sie lockert die Einstiegsbedingungen, behält aber die notwendigen Risikofilter bei, um die Handelshäufigkeit mit der Qualität in Einklang zu bringen. Ein Gewinnziel von 3 % fördert schnellere Gewinnmitnahmen, um Kapital für neue Handelsmöglichkeiten freizusetzen.

Strategieprinzip

Der Kern dieser Strategie liegt in der synergistischen Wirkung mehrerer technischer Indikatoren zur effizienten Generierung von Handelssignalen:

-

Anwendung des Supertrend-Indikators: Die Strategie verwendet den Supertrend mit ATR-Periode 10 und Faktor 3,0 als primäres Trendbewertungswerkzeug. Im Vergleich zu herkömmlichen Parametern erhöhen diese Einstellungen die Sensitivität des Indikators gegenüber Kursbewegungen.

-

Signalauslösungsmechanismus: Das System erzeugt Handelssignale auf zwei Arten:

- Änderung der Supertrend-Richtung: Ein Kaufsignal entsteht, wenn die Supertrend-Richtung von fallend auf steigend wechselt, ein Verkaufssignal im umgekehrten Fall.

- Kreuzung von Kurs und gleitendem Durchschnitt: Ein Kaufsignal entsteht, wenn der Kurs den 10-Perioden-SMA von unten nach oben kreuzt, ein Verkaufssignal beim Kreuzen von oben nach unten.

-

RSI-Filter: Ein 14-Perioden-RSI wird als Filter verwendet, um Käufe bei übermäßiger Überkauftheit (RSI > 70) oder Verkäufe bei übermäßiger Überverkauftheit (RSI < 30) zu vermeiden und so die Rationalität der Trades zu erhöhen.

-

Dynamische Stop-Loss- und Gewinnstrategie:

- Die Supertrend-Linie dient als dynamischer nachlaufender Stop-Loss.

- Ein Gewinnziel von 3 % wird als Punkt für die Gewinnmitnahme festgelegt, um einen schnellen Kapitalumschlag zu fördern.

Dieses Design ermöglicht es der Strategie, sich an unterschiedliche Marktbedingungen anzupassen, sowohl in trendierenden Märkten dem Kurs zu folgen als auch in Seitwärtsmärkten durch Swing-Trades Gewinne zu erzielen.

Strategievorteile

Nach eingehender Analyse des Codes bietet die Strategie folgende nennenswerte Vorteile:

-

Häufige Handelsmöglichkeiten: Durch die Senkung der Supertrend-Parameter und der Periode des gleitenden Durchschnitts kann die Strategie mehr kurzfristige Schwankungen erfassen, die Handelsfrequenz erhöhen und die Gewinnchancen steigern.

-

Flexibler Einstiegsmechanismus: Die Strategie verwendet sowohl Supertrend-Umkehrungen als auch Kreuzungen des gleitenden Durchschnitts als Einstiegssignale, was das Fenster für Handelsmöglichkeiten deutlich erweitert und das System unter mehr Marktbedingungen laufen lässt.

-

Intelligentes Risikomanagement: Obwohl die Handelsbedingungen gelockert wurden, verhindert der RSI-Filter immer noch effektiv Einstiege unter extremen Marktbedingungen und sorgt so für die notwendige Risikokontrolle.

-

Effiziente Kapitalnutzung: Das Gewinnziel von 3 % fördert kurzfristige Gewinnmitnahmen, erhöht die Kapitalumschlagshäufigkeit und vermeidet, dass andere Gelegenheiten durch zu langes Halten von Positionen verpasst werden.

-

Adaptiver Stop-Loss: Der dynamische nachlaufende Stop-Loss auf Basis der Supertrend-Linie passt sich automatisch an die Marktvolatilität an, schützt Gewinne und gibt dem Kurs gleichzeitig ausreichend Spielraum für Schwankungen.

-

Visuelle Handelsumgebung: Die Strategie zeigt die Supertrend-Linie und den Trendhintergrund klar auf dem Chart an, sodass Händler den Marktzustand und die Strategiesignale intuitiv verstehen können.

Strategierisiken

Trotz der zahlreichen Vorteile birgt die Strategie in der praktischen Anwendung folgende potenzielle Risiken:

-

Übermäßig häufige Signale: Die niedrigen Parametereinstellungen können zu zu vielen Signalen führen, was ein „Whiplash“-Phänomen (häufige gegenläufige Trades in kurzer Zeit) verursacht. Dies erhöht die Handelskosten und kann zu einer Reihe kleiner Verluste führen.

- Lösungsansatz: Falls die Signale zu häufig sind, kann die ATR-Periode auf 12 erhöht oder der Faktor auf 3,5 gesetzt werden, um Fehlsignale zu reduzieren.

-

Risiko plötzlicher Marktvolatilität: Bei heftigen Marktbewegungen kann die hohe Sensitivität dazu führen, dass die Strategie überreagiert und falsche Signale generiert.

- Lösungsansatz: Erwägen Sie die Implementierung eines Volatilitätsfilters, der den Handel bei anomalen Schwankungen pausiert oder die Parameter anpasst.

-

Problem des festen Gewinnziels: Das feste Gewinnziel von 3 % kann in starken Trendmärkten zu vorzeitigen Ausstiegen führen, sodass größere Gewinne verpasst werden.

- Lösungsansatz: Erwägen Sie eine teilweise Positionsschließung oder eine dynamische Anpassung des Gewinnziels basierend auf der Marktvolatilität.

-

Sensitivität der RSI-Parameter: Die RSI-Schwellenwerte von 70/30 sind in manchen Marktumgebungen möglicherweise nicht optimal.

- Lösungsansatz: Passen Sie die RSI-Schwellenwerte basierend auf historischen Backtest-Daten für bestimmte Handelsinstrumente an oder verwenden Sie einen adaptiven RSI.

-

Fehlende Anpassung an das Marktumfeld: Die Strategie berücksichtigt nicht das makroökonomische Marktumfeld und kann in verschiedenen Marktphasen unterschiedlich abschneiden.

- Lösungsansatz: Fügen Sie einen Mechanismus zur Erkennung des Marktumfelds hinzu, um in unterschiedlichen Marktzuständen verschiedene Parametersätze anzuwenden.

Optimierungsrichtungen der Strategie

Basierend auf der Code-Analyse kann die Strategie in folgenden Bereichen optimiert werden:

-

Adaptiver Parametermechanismus: Aktuell verwendet die Strategie feste Parameter. Es könnte ein auf der Marktvolatilität basierender adaptiver Parametermechanismus implementiert werden, der den Supertrend-Faktor und die ATR-Periode automatisch an den Marktzustand anpasst. Dies würde Fehlsignale in volatilen Umgebungen reduzieren und die Sensitivität in ruhigen Märkten bewahren.

-

Bestätigung durch mehrere Zeitrahmen: Einführung eines Trendbestätigungsmechanismus auf höheren Zeitrahmen (z. B. Wochenchart), um nur dann einzusteigen, wenn der übergeordnete Trend übereinstimmt, was die Erfolgsquote erhöht. Diese Optimierung kann das Risiko von Trades gegen den übergeordneten Trend deutlich verringern.

-

Dynamisches Gewinnziel: Ersetzen des festen Gewinnziels von 3 % durch ein dynamisches, auf dem ATR basierendes Gewinnziel, das sich automatisch an die Marktvolatilität anpasst. In volatileren Märkten könnte ein höheres Ziel gesetzt werden, in ruhigen Märkten ein niedrigeres.

-

Volumenfilter: Hinzufügen eines Volumenbestätigungsmechanismus, der ein signifikantes Ansteigen des Handelsvolumens bei Signalauftreten erfordert, um die Signalqualität zu verbessern. Das Volumen ist eine wichtige Bestätigung für Kursbewegungen und kann Fehlsignale reduzieren.

-

Optimierung durch maschinelles Lernen: Einsatz von maschinellem Lernen zur Optimierung der Parameterauswahl und des Signalgenerierungsprozesses, z. B. durch Training eines Modells mit historischen Daten, um vorherzusagen, welche Signale mit höherer Wahrscheinlichkeit erfolgreich sind. Diese Richtung repräsentiert den aktuellen Trend im quantitativen Handel.

Zusammenfassung

Die Hochfrequenz-Swing-Trading-Supertrend-Strategie (Tageschart) ist ein sorgfältig konzipiertes Handelssystem, das durch optimierte Supertrend-Parameter, Kreuzungen gleitender Durchschnitte und RSI-Filter ein Gleichgewicht zwischen hoher Handelsfrequenz und Risikokontrolle erreicht. Die Strategie eignet sich besonders für Märkte mit hoher Volatilität und kann effektiv kurzfristige Kursschwankungen erfassen. Ihr Kernwert liegt darin, die Handelsfrequenz zu erhöhen und gleichzeitig durch die Synergie mehrerer technischer Indikatoren und einen dynamischen Stop-Loss-Mechanismus eine angemessene Risikokontrolle zu gewährleisten.

Obwohl die Strategie potenzielle Risiken wie übermäßig häufige Signale und ein festes Gewinnziel aufweist, können diese Probleme durch Parameteranpassungen, adaptive Mechanismen und die Analyse mehrerer Zeitrahmen optimiert werden. Bei weiterer Entwicklung hat die Strategie das Potenzial, ein umfassenderes und robusteres Handelssystem zu werden, das sich an ein breiteres Spektrum von Marktbedingungen und Handelsanforderungen anpasst.

Für Anleger, die nach Hochfrequenz-Handelsmöglichkeiten suchen, bietet diese Strategie einen klaren und logischen Handelsrahmen. In Kombination mit persönlicher Risikobereitschaft und Markterfahrung kann sie als effektives Instrument für den täglichen Swing-Trading dienen.

/*backtest

start: 2024-06-04 00:00:00

end: 2025-06-03 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Frequent Swing Trading Supertrend Strategy (Daily)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters for Supertrend (adjusted for more frequent signals)- 1