Überblick

Diese quantitative Handelsstrategie ist ein umfassendes Momentum-Handelssystem, das mehrere technische Indikatoren kombiniert, um Markttrends und Einstiegszeitpunkte zu identifizieren. Die Strategie basiert auf drei Kernelementen: Volumenspitzen, dem Relative-Stärke-Index (RSI) und der Moving Average Convergence Divergence (MACD), während ein langsamer gleitender Durchschnitt (Slow MA) als übergeordneter Trendfilter dient. Dieser multi-indikatorische Ansatz zielt darauf ab, Preis-Trendveränderungen mit starkem Momentum und zunehmendem Handelsvolumen zu erfassen, um die Signalqualität und die Erfolgsrate des Handels zu verbessern.

Funktionsweise der Strategie

Die Strategie basiert auf einem mehrstufigen Signalbestätigungssystem, wobei jede Komponente eine spezifische Funktion hat:

-

Trendidentifikation: Der Gesamtmarkttrend wird durch den langsamen gleitenden Durchschnitt (SMA 200) bestimmt. Liegt der Kurs über dem SMA, gilt dies als Aufwärtstrend, darunter als Abwärtstrend. Dies dient als grundlegender Marktumgebungsfilter für alle anderen Signale.

-

Volumenbestätigung: Die Strategie erfordert, dass das aktuelle Handelsvolumen das 1,2-fache des gleitenden Durchschnittsvolumens der letzten 20 Tage (anpassbar) übersteigt. Dadurch wird sichergestellt, dass nur bei ausreichender Marktbeteiligung gehandelt wird, was die Validität von Kursbewegungen bestätigt.

-

Momentumbewertung: Der RSI (Standard 14 Perioden) wird verwendet, um die Marktmomentumrichtung zu messen. Ein RSI über 50 zeigt Aufwärtsmomentum an, unter 50 Abwärtsmomentum. Dies liefert Bestätigungssignale für die Kursrichtung.

-

Präziser Einstieg: Der exakte Handelszeitpunkt wird durch die Kreuzungssignale des MACD (schnelle Linie kreuzt langsame Linie) bestimmt. Ein Aufwärtskreuzen des MACD über die Signallinie erzeugt ein Long-Signal, ein Abwärtskreuzen ein Short-Signal.

-

Handelssteuerungslogik: Die Strategie implementiert ein intelligentes Handelssteuerungssystem, das eine fortlaufende Positionseröffnung in derselben Richtung verhindert und sicherstellt, dass jedes Signal einen Wechsel von einer Richtung zur anderen darstellt. Dieser Mechanismus hilft, Fehlsignale und übermäßigen Handel zu reduzieren.

Für ein Long-Signal müssen folgende Bedingungen erfüllt sein: Kurs über Slow MA + RSI über der Mittellinie + MACD kreuzt nach oben + Volumenspitze.

Für ein Short-Signal: Kurs unter Slow MA + RSI unter der Mittellinie + MACD kreuzt nach unten + Volumenspitze.

Vorteile der Strategie

-

Mehrfachbestätigungsmechanismus: Durch die Anforderung übereinstimmender Bestätigungen mehrerer Indikatoren werden Fehlsignale reduziert. Dieser „Konsens“-Ansatz erhöht die Zuverlässigkeit des Handels.

-

Trendfolge kombiniert mit Momentum: Die Strategie berücksichtigt sowohl langfristige Trends (durch Slow MA) als auch kurzfristiges Momentum (durch RSI und MACD) und bietet so eine ausgewogene Perspektive über verschiedene Zeitrahmen.

-

Volumenvalidierung: Die Einbeziehung des Volumens als Bestätigungsfaktor hilft, echte Marktbewegungen von zufälligen Schwankungen in illiquiden Umgebungen zu unterscheiden.

-

Vermeidung von Überhandel: Durch die Wechselsignal-Steuerungslogik werden aufeinanderfolgende Signale in derselben Richtung vermieden, wodurch unnötige Trades und die damit verbundenen Kosten reduziert werden.

-

Umfassende Marktanpassungsfähigkeit: Die Anpassbarkeit der Parameter ermöglicht es der Strategie, sich an verschiedene Märkte und Zeitzyklen anzupassen – von hoher bis niedriger Volatilität.

-

Klares visuelles Feedback: Die Strategie bietet intuitive Chartmarkierungen, sodass Trader Signale und Trendwechsel leicht erkennen können.

Risiken der Strategie

-

Parameterempfindlichkeit: Die Strategie ist auf mehrere anpassbare Parameter angewiesen (RSI-Länge, MACD-Parameter, Volumenmultiplikator). Ungeeignete Parametereinstellungen können zu suboptimalen Ergebnissen oder Überoptimierung führen. Zur Risikominderung sollten Parameter-Robustheitstests in verschiedenen Marktumgebungen durchgeführt werden.

-

Verzögerungsproblem: Alle Strategien, die gleitende Durchschnitte verwenden, unterliegen einer gewissen Verzögerung. Insbesondere bei Verwendung des 200-Perioden-Slow MA kann dies zu Signalverzögerungen in der Nähe von Trendwenden führen. Die Verwendung kürzerer MA-Perioden oder dynamische Anpassungen könnten diese Verzögerung verringern.

-

Marktumgebungsabhängigkeit: Diese Strategie funktioniert am besten in klar trendenden Märkten, kann jedoch in seitwärts verlaufenden oder hochvolatilen, aber richtungslosen Märkten schwächer abschneiden. Es wird empfohlen, einen Mechanismus zur Erkennung der Marktumgebung hinzuzufügen, um bei ungünstigen Bedingungen den Handel einzuschränken oder auszusetzen.

-

Handelsfrequenzprobleme: Unter bestimmten Marktbedingungen kann die Strategie zu viele oder zu wenige Signale generieren. Durch das Hinzufügen von Zeitfiltern oder Signalbestätigungsmechanismen könnte die Handelsfrequenz optimiert werden.

-

Risiko von Fehlausbrüchen: Selbst mit Volumenbestätigung kann es zu Fehlausbrüchen kommen. Zusätzliche Bestätigungen wie Kursformationen oder Unterstützungs-/Widerstandsanalyse könnten das Risiko verringern.

Optimierungsmöglichkeiten

-

Dynamische Parameteranpassung: Aktuell verwendet die Strategie feste Parameter. Die Implementierung einer dynamischen Anpassung basierend auf Marktvolatilität oder Trendstärke wäre möglich. Beispielsweise könnten in hochvolatilen Umgebungen die RSI-Schwellenwerte erhöht oder die Volumenmultiplikatoranforderungen gesenkt werden.

-

Hinzufügen von Stop-Loss und Take-Profit: Die Strategie verlässt Positionen derzeit nur bei Signalumkehr. Das Hinzufügen von risikobasierten Stop-Loss und gewinnorientierten Take-Profit könnte das Risiko-Ertrags-Verhältnis einzelner Trades verbessern.

-

Optimierung der Signalfilter: Zeitfilter (z. B. Vermeidung bestimmter Handelszeiten) oder Preismusterfilter (z. B. Candlestick-Formationen) könnten die Signalqualität steigern.

-

Integration der Marktzustandserkennung: Ein Mechanismus zur Unterscheidung von Trend- und Seitwärtsmärkten könnte das Verhalten der Strategie entsprechend anpassen – konservativer Handel oder vollständige Vermeidung in Seitwärtsphasen.

-

Machine Learning-Erweiterung: Der Einsatz von Machine-Learning-Algorithmen zur Optimierung der Parameterauswahl oder Signalgenerierung wäre denkbar. Modelle könnten trainiert werden, um die optimale Parameterkombination zu identifizieren oder die Wahrscheinlichkeit der nächsten Kursbewegung direkt vorherzusagen.

-

Risikoexpositionsmanagement: Dynamische Anpassung der Positionsgröße basierend auf Marktvolatilität oder aktueller Strategieleistung – Erhöhung der Exposition bei günstigen Bedingungen, Reduzierung bei hoher Unsicherheit.

Zusammenfassung

Diese Multi-Momentum-Kreuzungs-Trendstrategie stellt eine umfassende technische Analysemethode dar, die durch die Integration von Volumen, RSI-Momentum und MACD-Signalen qualitativ hochwertige Handelsmöglichkeiten im Kontext einer Trendumgebung sucht. Ihr Hauptvorteil liegt im mehrstufigen Bestätigungsmechanismus und Trendfiltersystem, das Fehlsignale reduziert und die Erfolgsrate verbessert.

Obwohl die Strategie inhärente Risiken wie Parameterempfindlichkeit und Marktumgebungsabhängigkeit aufweist, kann ihre Anpassungsfähigkeit und Robustheit durch die vorgeschlagenen Optimierungen (dynamische Parameteranpassung, Stop-Loss/Take-Profit, Marktzustandserkennung) erheblich gesteigert werden. Insbesondere die Integration von Machine-Learning-Techniken und Risikoexpositionsmanagement könnte die Strategie auf ein fortgeschritteneres Niveau heben.

Insgesamt bietet die Strategie einen strukturierten Rahmen für mittel- bis langfristige Trendtrader und kombiniert mehrere Schlüsselelemente der technischen Analyse. Durch geeignete Parametereinstellungen und die empfohlenen Optimierungen kann sie sich an verschiedene Marktumgebungen anpassen und ein effektiver Bestandteil quantitativer Handelssysteme sein.

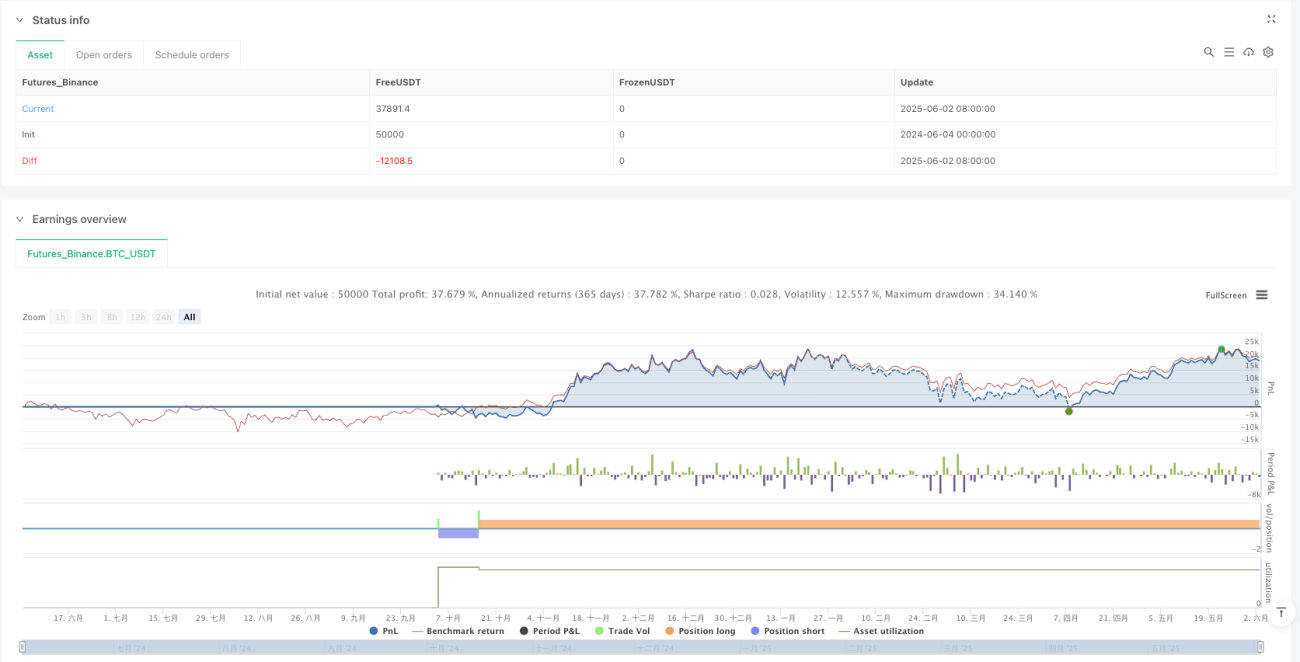

/*backtest

start: 2024-06-04 00:00:00

end: 2025-06-03 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// Robert van Delden

//@version=5

strategy("Momentum Strategy", overlay=true, margin_long=100, margin_short=100, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1)

- 1