Donchian-Kanal-Handelsstrategie mit dynamischem Ausbruch und WMA-Filter

Strategieübersicht

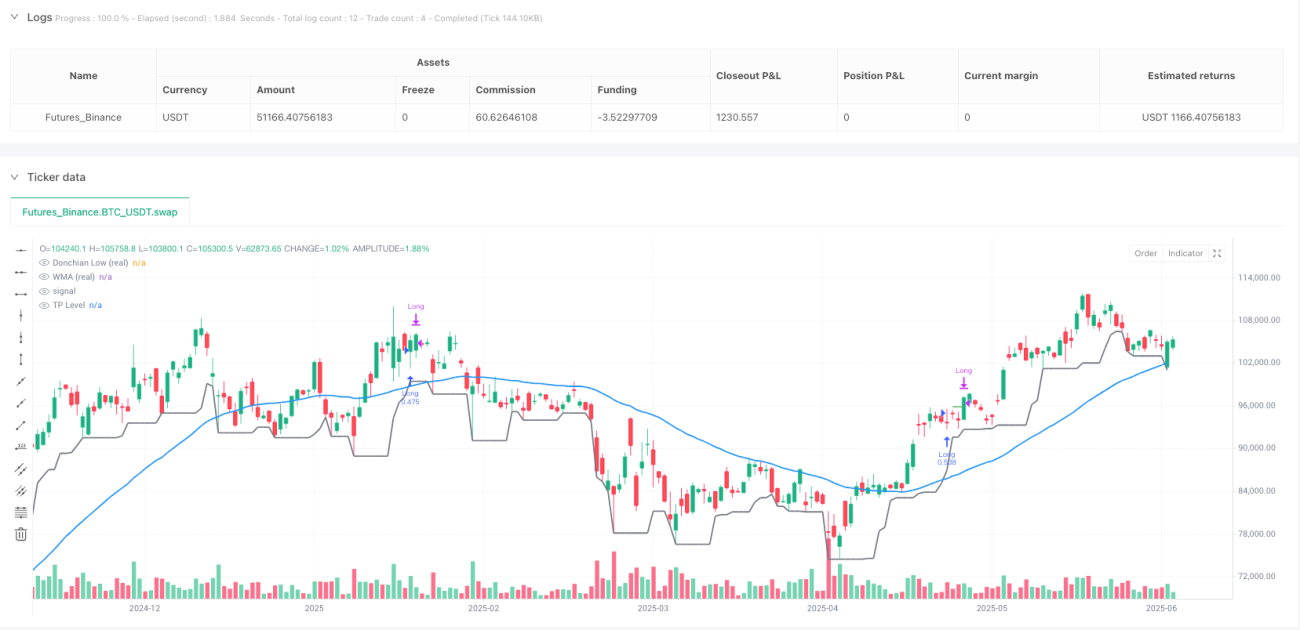

Die dynamische Ausbruchsstrategie mit gewichtetem gleitendem Mittelwert (WMA) und Donchian-Kanal ist ein quantitatives Handelssystem, das sich auf trendgetriebene Ausbrüche konzentriert. Die Strategie kombiniert die untere Linie des Donchian-Kanals mit dem gewichteten gleitenden Mittelwert (WMA) als Filter. Ein Long-Einstieg erfolgt, wenn die untere Donchian-Linie den WMA von unten kreuzt; der Ausstieg erfolgt, wenn der Kurs zurückfällt und den WMA erneut von oben kreuzt (oder wenn ein vordefiniertes Take-Profit-Niveau erreicht wird). Die Strategie ist für das Kalenderjahr 2025 ausgelegt und führt Trades – unabhängig vom verwendeten Chartstil (einschließlich Average Candlesticks) – auf Basis echter OHLC-Daten aus, um die Genauigkeit der Backtest-Ergebnisse zu gewährleisten. Die Strategie startet mit einem Anfangskapital von 1.000 AUD und verwendet pro Trade 100 % des verfügbaren Kapitals; Pyramidisierung ist nicht erlaubt.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf dem Zusammenspiel zwischen Donchian-Kanal und gewichtetem gleitendem Mittelwert:

-

Untere Donchian-Linie: Sie bildet eine dynamische Unterstützungslinie durch die Berechnung des Tiefstkurses innerhalb eines festgelegten Rückblickszeitraums. Berechnungsformel:

ta.lowest(real_low, donchian_len). -

Gewichteter gleitender Mittelwert (WMA): Angewandt auf den tatsächlichen Schlusskurs, gewichtet er aktuelle Kurse stärker und spiegelt die aktuelle Kursdynamik wider. Berechnung mit

ta.wma(real_close, wma_len). -

Einstiegssignal: Wird ausgelöst, wenn die untere Donchian-Linie den WMA von unten kreuzt (

ta.crossover(donLow, wma)) und der Zeitpunkt innerhalb des Jahres 2025 liegt. Dieser Crossover zeigt einen Ausbruch aus einer komprimierten Handelsspanne an, der durch den Aufwärtstrend des WMA bestätigt wird. -

Ausstiegssignal: Umfasst drei Fälle:

- Crossover-Ausstieg: Wenn die untere Donchian-Linie den WMA von oben kreuzt (

ta.crossunder(donLow, wma)) und der WMA nicht mehr steigt, was auf eine nachlassende Dynamik hindeutet. - Take-Profit-Ausstieg: Wenn der Kurs das Niveau von Einstiegspreis × (1 + Take-Profit-Prozentsatz) erreicht.

- Kalender-Ausstieg: Wenn der Zeitpunkt das Jahr 2025 überschreitet.

- Crossover-Ausstieg: Wenn die untere Donchian-Linie den WMA von oben kreuzt (

-

Echtpreisausführung: Alle Indikatorberechnungen basieren auf den zugrunde liegenden OHLC-Daten des Charts, die über die Funktion

request.security()abgerufen werden. Dadurch wird sichergestellt, dass die Strategie – selbst bei Average-Candlestick- oder anderen Chartstilen – auf Basis echter Kursdaten ausgeführt wird.

Durch dieses Design zielt die Strategie darauf ab, Ausbrüche nach einer Preisvolatilitätskompression einzufangen, während der WMA als Trendbestätigungsfilter fungiert, um Fehlsignale zu reduzieren.

Strategievorteile

Eine eingehende Analyse des Codes zeigt folgende signifikante Vorteile:

-

Kombination von Trendfolge und Ausbruch: Die Kombination aus unterer Donchian-Linie und WMA erfasst sowohl Kursausbrüche als auch die Übereinstimmung mit dem übergeordneten Trend, was die Signalqualität verbessert.

-

Flexibler Take-Profit-Mechanismus: Der einstellbare Take-Profit-Parameter erlaubt es Händlern, je nach Marktumfeld und persönlicher Risikopräferenz Gewinnziele festzulegen und so die Anpassungsfähigkeit der Strategie zu erhöhen.

-

Verwendung echter OHLC-Daten: Unabhängig vom Chartstil führt die Strategie Trades auf Basis echter Kursdaten aus, was Störungen durch Chartstile bei Backtests eliminiert und die Zuverlässigkeit erhöht.

-

Trendbestätigungsmechanismus: Die Ausstiegsbedingung berücksichtigt nicht nur den Crossover, sondern prüft auch, ob der WMA nicht mehr steigt, um ein vorzeitiges Aussteigen bei kurzfristigen Rücksetzern in einem starken Trend zu vermeiden.

-

Integration des Geldmanagements: Die Strategie enthält Einstellungen für Anfangskapital und Positionsgröße, sodass die Performance – einschließlich der Kapitalwachstumskurve – vollständig bewertet werden kann.

-

Einstellbare Parameter: Kernparameter (Donchian-Länge, WMA-Länge, Take-Profit-Prozentsatz) sind anpassbar, sodass die Strategie für verschiedene Handelsinstrumente und Zeitrahmen optimiert werden kann.

-

Zeitfilter: Die klare zeitliche Begrenzung (2025) hilft, die Strategie auf ein spezifisches Marktumfeld abzustimmen und Trades in ungeeigneten Marktbedingungen zu vermeiden.

Strategierisiken

Trotz des durchdachten Designs birgt die Strategie folgende Risiken, die Händler beachten sollten:

-

Beschränkung auf eine Richtung: Die Strategie führt nur Long-Trades aus; in anhaltend fallenden Märkten können Chancen verpasst werden oder längere inaktive Phasen auftreten. Eine Ergänzung um Short-Logik für zweiseitige Märkte ist empfehlenswert.

-

Parameterempfindlichkeit: Die Wahl der Donchian-Länge und der WMA-Länge beeinflusst die Performance erheblich. Ungeeignete Parameter können zu vielen Fehlsignalen oder verpassten Handelsmöglichkeiten führen. Eine Optimierung der Parameter durch Backtests unter verschiedenen Marktbedingungen ist erforderlich.

-

Marktspezifität: Der Code-Kommentar weist darauf hin, dass die Standardparameter für ASX Temple & Webster (30-Minuten-Chart) optimiert sind, was möglicherweise nicht auf alle Märkte und Zeitrahmen übertragbar ist. Eine Neuoptimierung für das jeweilige Handelsinstrument ist notwendig.

-

Zeitbegrenzungsrisiko: Die Strategie ist auf das Kalenderjahr 2025 beschränkt. Sollte der Markt in diesem Zeitraum insgesamt schwach performen, könnte dies die Gesamtrendite beeinträchtigen. Eine Erweiterung des Zeitrahmens oder die Integration eines adaptiven Zeitfilters sind denkbar.

-

Take-Profit-Risiko: Ein fester prozentualer Take-Profit kann in volatilen Märkten zu einem vorzeitigen Ausstieg aus starken Trends führen oder in niedrigvolatilen Märkten zu weit entfernt sein, um erreicht zu werden. Eine dynamische Anpassung des Take-Profit-Niveaus an die Marktvolatilität wird empfohlen.

-

Fehlen von Drawdown-Kontrollen: Die Strategie verfügt über keinen expliziten Stop-Loss; vor dem Crossunder-Signal können erhebliche Drawdowns auftreten. Die Integration eines maximalen Drawdown-Limits oder eines ATR-basierten Stop-Loss wird empfohlen.

Optimierungsrichtungen der Strategie

Basierend auf einer eingehenden Code-Analyse ergeben sich folgende mögliche Optimierungsansätze:

-

Bidirektionale Handelslogik: Hinzufügen von Short-Trades, insbesondere wenn die obere Donchian-Linie den WMA von oben kreuzt und der WMA fällt. Dadurch könnte die Strategie auch in fallenden Märkten Gewinne erzielen.

-

Dynamische Parameteranpassung: Implementierung eines Mechanismus, der die Donchian-Länge und die WMA-Länge automatisch an die Marktvolatilität anpasst. Zum Beispiel kürzere Donchian-Längen in hochvolatilen Phasen und längere Perioden in niedrigvolatilen Phasen.

-

Hinzufügen eines Stop-Loss: Einführung eines ATR-basierten Stop-Loss (Average True Range) oder eines maximalen Drawdown-Prozentsatzes, um die Verluste einzelner Trades zu begrenzen.

-

Multi-Timeframe-Bestätigung: Hinzufügen einer Trendbestätigung aus höheren Zeitrahmen, um Trades nur dann auszuführen, wenn der übergeordnete Trend in die gleiche Richtung zeigt, um das Risiko von Gegentrend-Trades zu verringern.

-

Volumenfilter: Einführung einer Volumenbestätigung, die bei Ausbruchssignalen ein steigendes Volumen fordert, um die Zuverlässigkeit der Signale zu erhöhen.

-

Optimierung des Risiko-Ertrags-Verhältnisses: Implementierung eines variablen Take-Profit/Stop-Loss-Verhältnisses, das sich dynamisch an die Marktbedingungen anpasst – bei starken Trends weiter entfernte Take-Profit-Ziele setzen.

-

Teilweise Gewinnmitnahme: Stufenweise Schließung von Positionen, um bei Erreichen verschiedener Gewinnziele teilweise Gewinne mitzunehmen und gleichzeitig am Trend teilzuhaben.

-

Integration von maschinellem Lernen: Einsatz von ML-Algorithmen zur Optimierung der Parameterauswahl oder zur Vorhersage, unter welchen Marktbedingungen die Strategie mit höherer Wahrscheinlichkeit erfolgreich ist, um adaptive Handelsregeln zu entwickeln.

Diese Optimierungen können nicht nur die Robustheit und Anpassungsfähigkeit der Strategie verbessern, sondern auch ihren Anwendungsbereich erweitern, sodass sie in verschiedenen Marktumgebungen wettbewerbsfähig bleibt.

Zusammenfassung

Die dynamische Ausbruchsstrategie mit WMA-gefiltertem Donchian-Kanal repräsentiert einen durchdachten quantitativen Handelsansatz, der durch die Kombination von Trendfolge- und Ausbruchsprinzipien potenzielle starke Aufwärtsbewegungen nach Volatilitätskompression einfängt. Die Kernvorteile liegen in der Verwendung echter Kursdaten, dem Trendbestätigungsmechanismus und den flexiblen Parametereinstellungen, die eine Anpassung an unterschiedliche Handelsumgebungen ermöglichen.

Allerdings steht die Strategie auch vor Herausforderungen wie der Beschränkung auf eine Handelsrichtung, Parameterempfindlichkeit und einem Mangel an umfassendem Risikomanagement. Durch Erweiterungen wie bidirektionale Handelsfähigkeit, dynamische Parameteranpassung, verbesserte Stop-Loss-Mechanismen und Multi-Timeframe-Bestätigung hat die Strategie das Potenzial, zu einem noch robusteren und vielseitigeren Handelssystem zu werden.

Für quantitative Händler bietet dieser Ansatz, der technische Indikatoren mit klaren Ausführungsregeln kombiniert, einen strukturierten Rahmen, der sowohl direkt anwendbar als auch als Grundlage für die Entwicklung komplexerer Handelssysteme dient. Das Wichtigste ist, dass Händler die Strategieparameter gründlich unter spezifischen Marktbedingungen testen und optimieren, um eine optimale Performance zu erzielen.

/*backtest

start: 2024-06-09 00:00:00

end: 2025-06-08 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Donchian x WMA Crossover (2025 Only, Adjustable TP, Real OHLC)", overlay=true, initial_capital=1000, currency=currency.AUD, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1