Überblick

Die Multi-Band-Price-Reversal-Identifizierung-Strategie ist eine auf der Preisstruktur basierende Handelsstrategie, deren Kern darauf beruht, kurzfristige Reversal-Gelegenheiten in einem Markt zu erfassen. Die Strategie kombiniert Formerkennung, Trendfilter und Volatilitätsbestätigung in drei Dimensionen, um ein Handelssignal auszulösen, indem eine bestimmte Kombination von drei K-Linien-Mustern identifiziert wird und die vierte K-Linie (K-Linie bestätigt) erfüllt wird. Die Strategie verwendet EMA20 als Haupttrendfilter, um sicherzustellen, dass die Handelsrichtung mit den mittelfristigen Trends übereinstimmt, während der ATR-Indikator eine Umgebung mit geringer Volatilität filtert und die Qualität des Handels effektiv verbessert.

Strategieprinzip

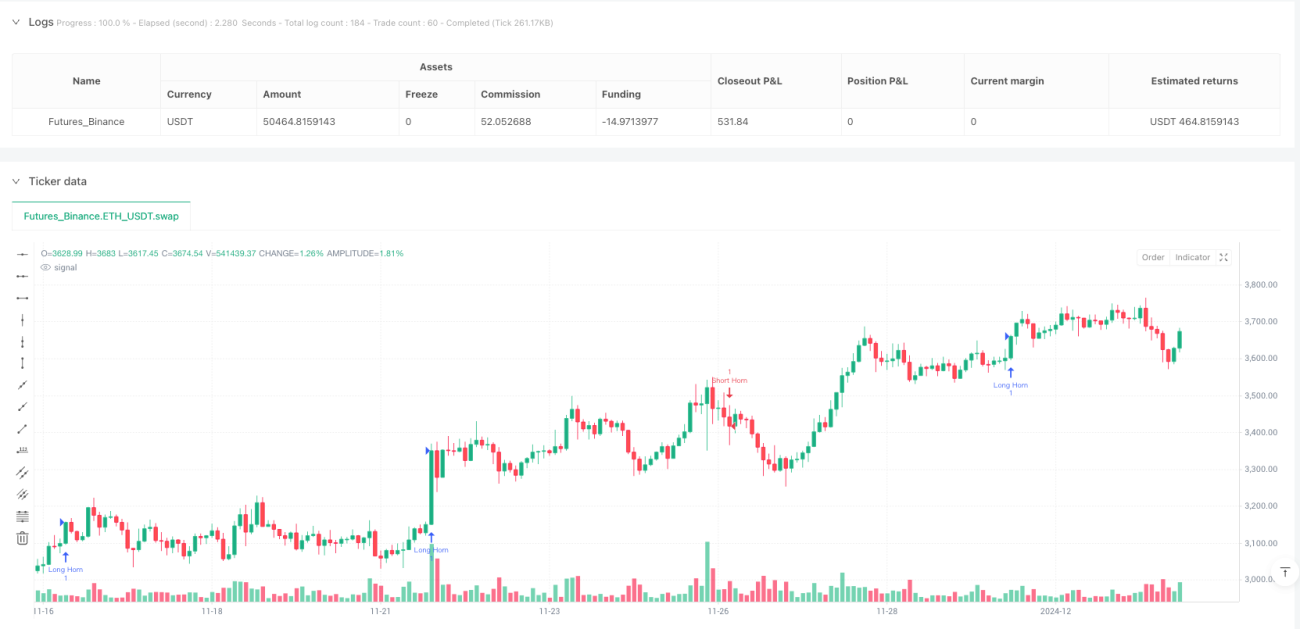

Die Kernprinzipien der Strategie basieren auf dem "Horn-Modell" in der Preisstruktur, einem bestimmten Preismodell, das aus drei K-Linien besteht:

-

Mehrköpfige Horn-Modus:

- Drei K-Strecken erforderlich[3]、bar[2]、bar[1]) in der mittleren K-Linie[2]) höher als die niedrigsten Punkte auf beiden Seiten der K-Linie

- Die erste und dritte K-Linie muss die Y-Linie sein (der Schlusskurs ist höher als der Eröffnungskurs)

- Eine W-Form, die "Tiefpunkt-Hochpunkt-Tiefpunkt" bildet

-

Hohlkopf-Modus:

- Der höchste Punkt der mittleren K-Linie unter den höchsten Punkten der beiden K-Linien in den drei K-Linien ist erforderlich

- Die erste und dritte K-Linie müssen negativ sein (der Schlusskurs ist niedriger als der Eröffnungskurs)

- M-Form, die "Hochpunkt-Niedrigpunkt-Hochpunkt" bildet

-

Bestätigungsbedingungen:

- Mehrköpfige Signale: Die vierte K-Linie (K-Linie bestätigt) Der Abschlusspreis muss die höchsten Punkte der ersten drei K-Linien durchbrechen und ist die Y-Linie

- Blank Signal: Der Abschluss der vierten K-Linie muss die niedrigsten Punkte der ersten drei K-Linien durchbrechen und ist die Negation

-

Filterbedingungen:

- Trendfilter: Mehrköpfige Signalforderung zur Bestätigung des K-Weg-Abschlusses über EMA20 und Hohlkopfforderung zur Bestätigung des K-Weg-Abschlusses unter EMA20

- Fluktuationsrate-Filterung: Die Fluktuation der bestätigten K-Linie oder der vorherigen K-Linie muss größer als die ATR sein, um eine niedrige Fluktuation zu vermeiden

Die Strategie verwendet eine präzise Einstiegs- und Risikomanagement-Methode: Multi-Head-Eintritt mit einer Minimum-Variation-Einheit auf der Grundlage der Bestätigung des K-Line-Stopp-Preises plus ((tick) Eintritt mit einem Minimum-Variation-Einheit auf der Basis des Bestätigungs-K-Line-Stopp-Preises minus. Die Stop-Loss-Struktur ist in Horn-Mode eingestellt.

Strategische Vorteile

-

Strukturierte TransaktionslogikDie Strategie basiert auf einer klaren Preisstruktur und Formerkennung, reduziert subjektive Urteile und erhöht die Konsistenz und Wiederholbarkeit von Transaktionen.

-

Mehrere FiltermechanismenDurch EMA-Trend-Filter und ATR-Schwankungsrate-Filter wurde die Signalqualität deutlich verbessert und Fehlhandlungen unter ungünstigen Marktbedingungen vermieden.

-

Genaue Einführung und RisikomanagementDie Strategie setzt klare Einstiegspunkte, Stop-Loss-Punkte und Stop-Off-Punkte fest, wodurch das Risikomanagement einfach und effektiv ist und das Risiko für jeden Handel vorher bekannt ist.

-

Visuelle UnterstützungStrategie: Die Strukturlinien, Einstiegspreislinien und Zielpreislinien des Horn-Modells werden in den Diagrammen abgebildet, um den Händlern ein intuitives Verständnis der Handelslogik und der Preisbewegungen zu vermitteln.

-

Äußerst anpassungsfähigDie Strategie ist für verschiedene Zeitrahmen (von 5 Minuten bis 1 Stunde) und hochflüchtige Sorten geeignet und hat eine breite Palette von Einsatzszenarien.

-

Anpassbarkeit der ParameterSchlüsselparameter wie EMA-Länge, ATR-Länge und Volatilitäts-Thresholds können je nach Marktbedingungen und persönlichen Vorlieben angepasst werden, um die Flexibilität der Strategie zu erhöhen.

Strategisches Risiko

-

Falsche DurchbruchgefahrDie Lösung besteht darin, zusätzliche Bestätigungsindikatoren hinzuzufügen oder die Eintrittszeiten anzupassen, indem sie beispielsweise auf einen Rückruf warten, um wieder einzutreten.

-

Unsicherheit über TrendwendepunkteEs kann in Betracht gezogen werden, andere Trenderkennungswerkzeuge hinzuzufügen oder empfindlichere EMA-Parameter einzusetzen, um dieses Problem zu mildern.

-

Umweltrisiken bei geringer LiquiditätIn einer Umgebung mit geringer Liquidität kann ein Slippage dazu führen, dass der tatsächliche Einstiegspreis vom idealen Preis abweicht, was die RRR beeinflusst. Diese Strategie wird empfohlen, wenn Sie mit hochliquiden Sorten oder Haupthandlungen handeln.

-

ParameterempfindlichkeitDie Auswahl der EMA- und ATR-Parameter hat einen signifikanten Einfluss auf die Strategie-Performance. Unterschiedliche Marktumgebungen können unterschiedliche Parameter-Einstellungen erfordern. Es wird empfohlen, die Parameter durch Rücktests unter verschiedenen Marktbedingungen zu optimieren.

-

Risiken von fortlaufenden VerlustenEs ist wichtig, dass ein vernünftiges Geldmanagementprogramm die Risiken eines einzelnen Handels kontrolliert, um einen starken Rückzug der Kapitalkurve zu vermeiden.

Richtung der Strategieoptimierung

-

Mehrfache ZeitrahmenbestätigungDie Einführung von Trendbestätigungsmechanismen für höhere Zeiträume, die nur dann ausgeführt werden, wenn die Richtung der höheren Zeiträume übereinstimmt, verbessert die Signalqualität. Dies kann durch das Hinzufügen von EMAs oder anderen Trendindikatoren mit längeren Perioden erreicht werden.

-

Dynamische BremsvorrichtungenDerzeitige Strategien verwenden festgelegte 1R-Stopp-Ziele, wobei die Einführung von dynamischen Stopp-Mechanismen wie Tracking-Stopps oder ATR-basierten Dynamischen Stopps in Betracht gezogen werden kann, um bei starken Trends mehr Gewinne zu erzielen.

-

Schwankungen anpassenDie derzeitige Strategie verwendet die festgelegte ATR-Threshold-Filterung für eine niedrige Volatilität. Es kann in Betracht gezogen werden, einen Anpassungsmechanismus für die Volatilität zu implementieren, der die Thresholds automatisch an die Merkmale der jüngsten Marktschwankungen anpasst.

-

EinstiegsoptimierungErwägen Sie die Einführung einer Rückruflogik und warten Sie, bis ein kleiner Rückruf nach dem Bestätigungssignal eingesetzt wird, um möglicherweise einen besseren Einstiegspreis und eine bessere Rendite zu erzielen.

-

Bestätigung der PreisbewegungAufbauend auf dem Basis-Horn-Modell, erhöhen Sie die Signalqualität durch Hinzufügen von Faktoren zur Bestätigung des Preisverhaltens wie die Bestätigung der Transaktionsmenge, die Bestätigung der Graphikform usw.

-

Maschinelle LernintegrationEs wird in Erwägung gezogen, ein Machine-Learning-Algorithmus einzuführen, um die am ehesten erfolgreichen Horn-Muster durch historische Daten-Training-Modelle zu identifizieren und eine intelligente Filterung der Signalqualität zu ermöglichen.

Zusammenfassen

Die Multi-Band-Price-Reversal-Identification-Strategie ist ein Handelssystem, das die Identifizierung der Preisstruktur, die Trendfilterung und die Erkennung der Volatilität kombiniert, um den Handel durch die Erfassung eines bestimmten Horn-Modell-Reversal-Signals auszuführen, der dem mittelfristigen Trend entspricht. Die Vorteile dieser Strategie liegen in einer klar strukturierten Handelslogik, einem präzisen Risikomanagement und einer Vielzahl von Filtermechanismen, die für den mittelfristigen Händler geeignet sind, um die Reversal-Chancen in den Märkten zu erfassen.

Strategie-Risiken entstehen hauptsächlich aus der Unsicherheit und Parameter-Sensitivität von False Breakouts und Trend-Wendepunkten, können jedoch durch die Erweiterung der zusätzlichen Bestätigungsmechanismen, die Optimierung der Parameter-Einstellungen und die Verbesserung der Kapitalverwaltung wirksam gemanagt werden. Zukünftige Optimierungsrichtungen umfassen Multi-Time-Framework-Bestätigung, Dynamic Stop-Mechanismen, Volatilitäts-Adaption und Machine-Learning-Integration, die die Stabilität und Profitabilität der Strategie weiter verbessern werden.

Insgesamt bietet die Strategie den Händlern eine systematische, quantifizierbare Methode, um Preiswechsel zu identifizieren und zu handeln, die in Kombination mit vernünftigem Risikomanagement und kontinuierlicher Optimierung das Potenzial hat, ein wirksames Werkzeug in den Werkzeugkasten der Händler zu werden.

- 1