Überblick

Diese Strategie ist ein quantitatives Handelssystem, das auf einer Multi-Timeframe-Analyse basiert. Es nutzt hauptsächlich MACD-Indikator, RSI-Indikator, VWAP-Linien und den ATR-Volatilitätsfilter im 30-Minuten- und 1-Stunden-Zeitrahmen, um kombinierte Signale für die Ausführung von Trades zu generieren. Die Strategie unterstützt sowohl Long- als auch Short-Positionen, indem sie Cross-Signale technischer Indikatoren aus verschiedenen Zeitrahmen bestätigt und mit Volatilitätsbedingungen filtert, um die Handelsqualität zu verbessern. Die Strategie verfügt über integrierte Take-Profit- und Stop-Loss-Mechanismen mit festen prozentualen Werten und beendet Trades auch bei Umkehrungen der technischen Indikatoren. Ziel ist es, mittel- bis kurzfristige Kursbewegungen zu erfassen.

Strategieprinzip

Das Kernprinzip der Strategie besteht darin, minderwertige Signale durch Mehrfachbedingungen zu filtern. Die wichtigsten Komponenten sind:

-

Multi-Timeframe-MACD-Cross-Signale:

- Verwendung des MACD (12,26,9) im 30-Minuten-Chart zur Identifizierung der primären Einstiegssignale

- Optionaler Einsatz des 1-Stunden-MACD-Trends als Bestätigungsbedingung

-

RSI-Überkauft/Überverkauft-Filter:

- Long erfordert RSI > 55 im 30-Minuten-Zeitrahmen

- Short erfordert RSI < 45 im 30-Minuten-Zeitrahmen

- 1-Stunden-RSI als zusätzliche Trendbestätigung

-

Doppelte VWAP-Preispositionsbestätigung:

- Long erfordert, dass der Preis sowohl über dem 30-Minuten- als auch über dem 1-Stunden-VWAP liegt

- Short erfordert, dass der Preis sowohl unter dem 30-Minuten- als auch unter dem 1-Stunden-VWAP liegt

-

Volatilitätsfilter:

- Vergleich des ATR (14) im 30-Minuten-Chart mit seinem 20-Perioden-Durchschnitt

- Einstieg nur, wenn die aktuelle Volatilität größer oder gleich dem Mittelwert ist, um falsche Signale in Niedrigvolatilitätsumgebungen zu vermeiden

-

Mehrstufiger Ausstiegsmechanismus:

- Fester prozentualer Take-Profit (1,5%) und Stop-Loss (0,5%)

- Ausstieg bei umgekehrtem MACD-Cross im 30-Minuten-Chart

- Ausstieg bei Trendumkehr des 1-Stunden-MACD

Durch diese mehrstufigen Bedingungsfilter und Bestätigungen zielt die Strategie darauf ab, klar gerichtete mittel- bis kurzfristige Schwankungen zu erfassen, minderwertige Signale herauszufiltern und die Trefferquote sowie das Risiko-Ertrags-Verhältnis zu verbessern.

Vorteilsanalyse

-

Multi-Timeframe-Bestätigung: Durch die Kombination von Signalen aus dem 30-Minuten- und 1-Stunden-Zeitrahmen kann die Strategie echte Trends besser erkennen und die Auswirkungen von Fehlsignalen reduzieren. Insbesondere die Bestätigungsfunktion des 1-Stunden-MACD-Trends hilft, Trades gegen den übergeordneten Trend zu vermeiden.

-

Volatilitätsanpassung: Der ATR-Volatilitätsfilter stellt sicher, dass die Strategie nur dann einsteigt, wenn der Markt ausreichend Dynamik hat, und vermeidet Trades in Niedrigvolatilitätsbereichen. Dies reduziert effektiv das Risiko von Seitwärtsbewegungen (Todeszone).

-

Flexibler Ausstiegsmechanismus: Die Strategie verfügt nicht nur über feste Take-Profit- und Stop-Loss-Werte, sondern auch über einen dynamischen Ausstieg auf Basis von Indikatorumkehrungen. Dies ermöglicht ein rechtzeitiges Verlassen, wenn der Preis das Take-Profit-Ziel noch nicht erreicht hat, der Markt sich jedoch bereits umkehrt, um Gewinne zu schützen.

-

Doppelte Preispositionsbestätigung: Die Anforderung, dass der Preis gleichzeitig über (Long) oder unter (Short) dem VWAP beider Zeitrahmen liegt, bestätigt zusätzlich das Preis-Momentum und die Richtung und reduziert Fehlausbrüche.

-

Integriertes Risikomanagement: Die Strategie beinhaltet einen Stop-Loss-Mechanismus und Positionsmanagement (standardmäßig werden bei jedem Trade 5% des Kontokapitals verwendet), was hilft, das Risiko pro Trade zu kontrollieren und das Kapital zu schützen.

Risikoanalyse

-

Herausforderung niedriger Trefferquote: Wie im Codekommentar erwähnt, könnte die Strategie unter einer niedrigen Trefferquote leiden. Dies liegt daran, dass die Mehrfachbedingungsfilter zwar die Signalqualität verbessern, aber auch die Handelsfrequenz erheblich reduzieren, was zu einer geringen Stichprobengröße und begrenzter statistischer Signifikanz führt.

-

Parameterempfindlichkeit: Die Strategie verwendet mehrere einstellbare Parameter, darunter MACD-Längen, RSI-Schwellenwerte, ATR-Filterparameter usw. Kleine Änderungen dieser Parameter können die Strategieleistung erheblich beeinflussen, was das Risiko einer Überoptimierung birgt.

-

Einschränkungen fester prozentualer Take-Profit und Stop-Loss: Die Verwendung derselben Take-Profit- (1,5%) und Stop-Loss-Prozentsätze (0,5%) für alle Marktumgebungen ist möglicherweise nicht an unterschiedliche Volatilitätsumgebungen anpassbar. In Märkten mit hoher Volatilität könnte der Stop-Loss zu eng sein; in Märkten mit niedriger Volatilität könnte der Take-Profit zu weit entfernt sein.

-

Verzögerung durch Multi-Timeframe: Die Verwendung von Signalen aus längeren Zeitrahmen (z. B. 1 Stunde) als Bestätigung kann zu Verzögerungen führen, was dazu führen kann, dass Einstiegsmöglichkeiten verpasst oder Ausstiege verzögert werden.

-

Fehlende Anpassungsfähigkeit an Marktumgebungen: Die Strategie enthält keine Mechanismen zur Unterscheidung verschiedener Marktumgebungen (Trend/Seitwärtsbewegung) und könnte unter bestimmten Marktbedingungen schlecht abschneiden.

Lösungsansätze:

- Einführung adaptiver Take-Profit- und Stop-Loss-Mechanismen, die auf ATR oder anderen Volatilitätsindikatoren basieren

- Integration eines Moduls zur Marktumgebungserkennung, um Strategieparameter oder Handelslogik unter verschiedenen Bedingungen anzupassen

- Durchführung strengerer Backtests und Vorwärtstests, um Überoptimierung zu vermeiden

- Hinzufügen weiterer Handelsfilter, wie Zeitfilter oder Trendstärkefilter, um die Signalqualität zu verbessern

Optimierungsrichtungen

-

Optimierung dynamischer Take-Profit und Stop-Loss: Ersetzen der festen prozentualen Take-Profit/Stop-Loss durch dynamische Werte basierend auf ATR, z. B. 1,5 × ATR als Stop-Loss und 3 × ATR als Take-Profit. Dadurch kann die Strategie besser an unterschiedliche Marktvolatilitäten angepasst werden, mit lockereren Stopps in Zeiten hoher Volatilität und engeren Take-Profit-Zielen in Zeiten niedriger Volatilität.

-

Marktumgebungsklassifikation: Einführung eines Mechanismus zur Erkennung der Marktumgebung, um Trendmärkte von Seitwärtsmärkten zu unterscheiden. Hierfür könnten ADX, Bollinger-Band-Breite oder das Verhältnis des Preises zu einem langfristigen gleitenden Durchschnitt verwendet werden. Die Strategieparameter könnten dann entsprechend angepasst oder die Handelslogik vollständig umgeschaltet werden.

-

Optimierung des Einstiegszeitpunkts: Derzeit erfolgt der Einstieg im selben Kerzenstab, in dem der MACD-Cross stattfindet, was zu Slippage oder Ausführungsverzögerungen führen kann. Erwägen Sie den Einstieg zu Beginn der nächsten Kerze nach Bestätigung des Cross oder die Platzierung von Limit-Orders in bestimmten Preisbereichen, um bessere Ausführungspreise zu erzielen.

-

Zeitfilter: Hinzufügen eines Handelszeitfilters, um bestimmte ineffiziente Handelszeiten zu vermeiden. Beispielsweise könnte der Handel in der späten asiatischen Sitzung oder während der Überschneidung europäischer und amerikanischer Sitzungen vermieden werden, wenn die Liquidität niedrig oder die Volatilität unregelmäßig ist.

-

Adaptive Indikatorparameter: Gestaltung der Parameter von MACD, RSI und ATR als adaptive Werte, die sich basierend auf der aktuellen Marktvolatilität oder Periodizität automatisch anpassen. In Märkten mit hoher Volatilität könnten kürzere MACD-Parameter verwendet werden, in Märkten mit niedriger Volatilität längere Parameter.

-

Signalstärkebewertung: Einführung eines Bewertungssystems für die Einstiegssignalstärke, das auf mehreren Faktoren basiert (z. B. Größe des MACD-Histogramms, RSI-Abweichung, VWAP-Abstand). Nur Trades mit einer Stärke über einem bestimmten Schwellenwert werden ausgeführt, oder die Positionsgröße wird dynamisch basierend auf der Signalstärke angepasst.

-

Verbesserung durch maschinelles Lernen: Integration eines maschinellen Lernmodells zur Vorhersage, welche Signale mit höherer Wahrscheinlichkeit profitable Trades liefern. Das Modell könnte auf historischen Daten trainiert werden, um die wertvollsten Musterkombinationen zu identifizieren. Dies könnte die Anpassungsfähigkeit und Trefferquote der Strategie erhöhen.

Diese Optimierungsrichtungen zielen darauf ab, die Robustheit, Anpassungsfähigkeit und langfristige Leistung der Strategie zu verbessern, während ihre Kernlogik intakt bleibt. Durch diese Verbesserungen kann die Strategie besser auf unterschiedliche Marktumgebungen und -bedingungen reagieren.

Zusammenfassung

Die Multi-Timeframe-MACD-RSI-Cross-Volatilitätsfilter-Quantitative-Handelsstrategie ist ein durchdachtes Handelssystem, das durch die Kombination mehrerer technischer Indikatoren und Signale aus verschiedenen Zeitrahmen hochwertige Handelsmöglichkeiten identifiziert. Der Hauptvorteil der Strategie liegt in ihrem mehrstufigen Signalbestätigungsmechanismus und den integrierten Risikomanagementfunktionen, die es ihr ermöglichen, Kursbewegungen zu erfassen und gleichzeitig Risiken zu kontrollieren.

Obwohl die Herausforderung einer niedrigen Trefferquote besteht, hält die Strategie einen positiven Erwartungswert aufrecht, indem sie die durchschnittlichen Gewinne pro profitablem Trade erhöht. Durch die Implementierung der vorgeschlagenen Optimierungsmaßnahmen, insbesondere dynamischer Take-Profit/Stop-Loss, Marktumgebungsklassifikation und Signalstärkebewertung, könnte die Strategieleistung weiter verbessert werden.

Die Strategie eignet sich für mittel- bis kurzfristige Händler, insbesondere für diejenigen, die einen systematischen, technikanalytischen Handelsansatz suchen und Wert auf Risikomanagement legen. Der Mehrfachbedingungsbestätigungsmechanismus reduziert zwar die Handelsfrequenz, erhöht aber die Qualität jedes einzelnen Trades, was der Handelsphilosophie "weniger ist mehr" entspricht und Qualität über Quantität stellt.

In der praktischen Anwendung wird empfohlen, die Strategie zunächst in einer simulierten Umgebung zu testen, insbesondere die Auswirkungen der einzelnen Optimierungsmaßnahmen, bevor sie vorsichtig im Live-Handel eingesetzt wird. Gleichzeitig hilft eine kontinuierliche Überwachung der Marktbedingungen und eine rechtzeitige Anpassung der Strategieparameter, um eine langfristig stabile Performance aufrechtzuerhalten.

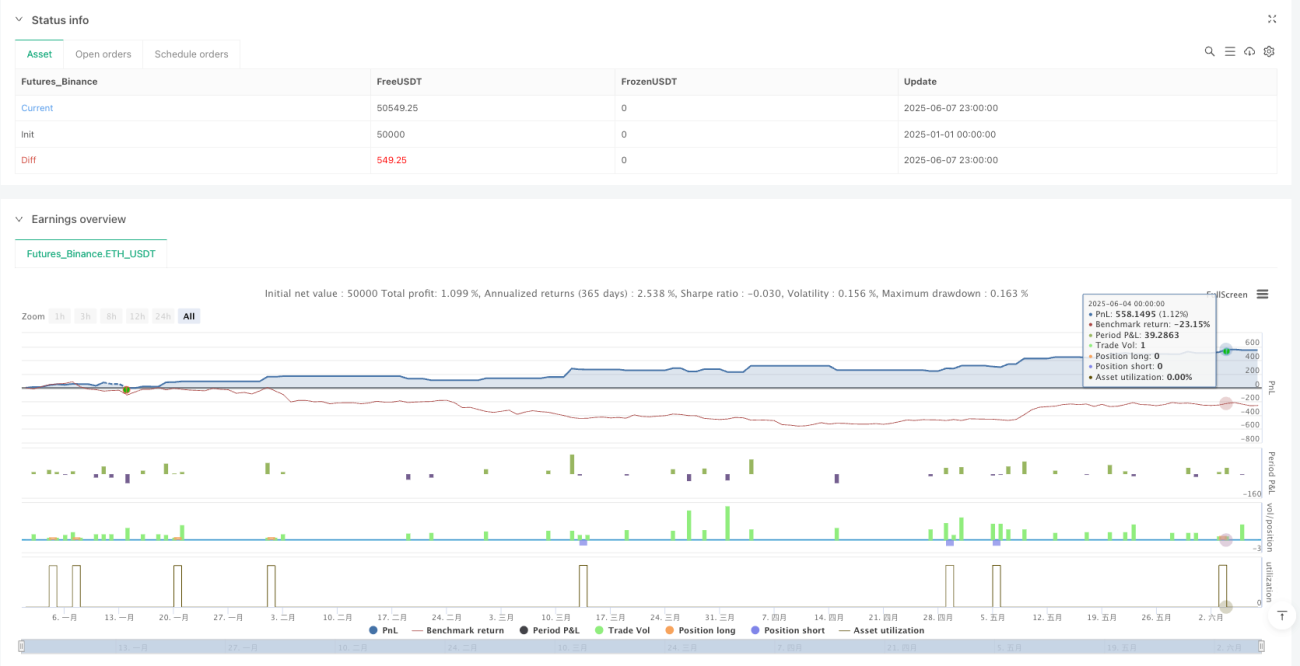

/*backtest

start: 2025-01-01 00:00:00

end: 2025-06-08 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © GentlemanOfTrading

//@version=6- 1