# Quantitative Mean-Reversion Strategie mit Bollinger-Band-Nadelformationen und dualer Zieloptimierung

Überblick

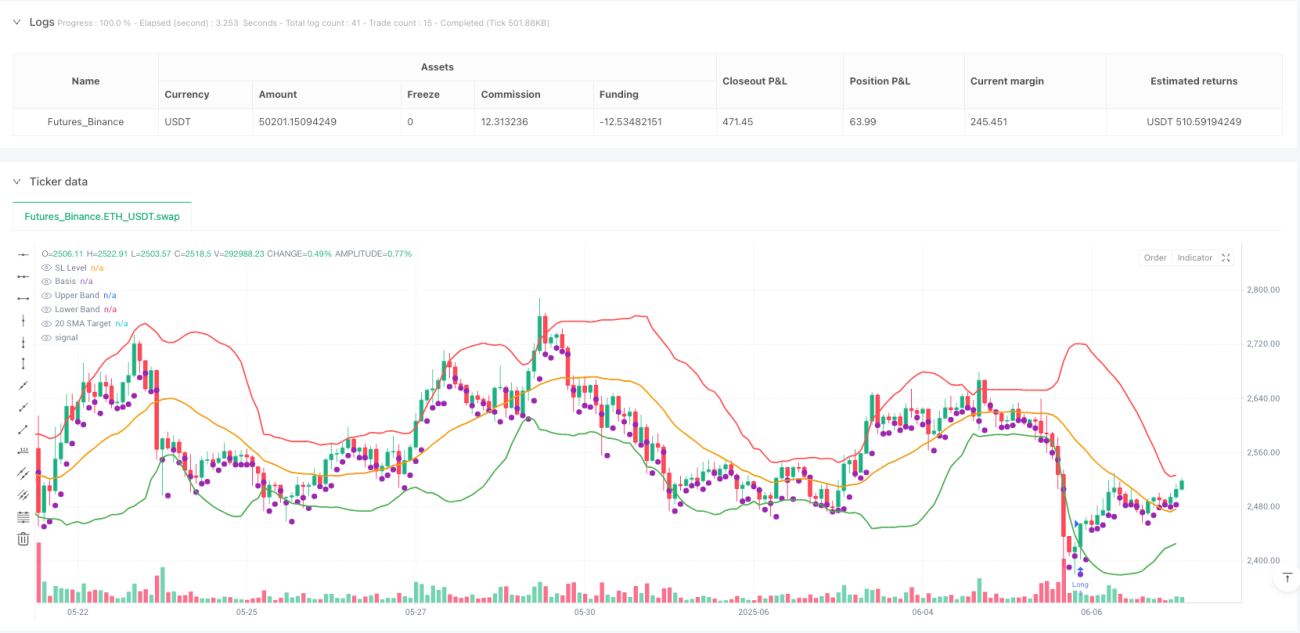

Die quantitative Mean-Reversion-Strategie mit Bollinger-Band-Nadel-Formation und dualer Zieloptimierung ist ein handelsbasiertes System, das technische Analysen mit Bollinger-Bändern und Preisaktionsmustern kombiniert. Die Strategie konzentriert sich auf die Identifizierung potenzieller Umkehrpunkte in überverkauften Marktbereichen und profitiert von der Rückkehr des Preises vom unteren Bollinger-Band zum Mittelwert (20-Perioden-SMA) oder sogar zum oberen Band. Der Kern der Strategie basiert auf der „Nadel-Formation“: Wenn der Höchstkurs des vorherigen Handelstages unter dem unteren Band liegt und der Schlusskurs des aktuellen Tages wieder in das Band eintritt, deutet dies typischerweise auf eine potenzielle Trendumkehr hin. Die Strategie verwendet ein duales Gewinnziel und einen Stop-Loss auf dem Tief des Vortages, um Risiko und Ertrag auszugleichen.

Funktionsweise

Die Strategie basiert auf folgenden Kernprinzipien:

-

Mean-Reversion-Theorie: Finanzmärkte haben eine natürliche Tendenz, zum Mittelwert zurückzukehren. Wenn der Preis weit von seinem Durchschnitt (hier 20-Perioden-SMA) abweicht, ist die Wahrscheinlichkeit einer Rückkehr zu diesem Mittelwert höher.

-

Überverkaufssignal durch Bollinger-Bänder: Wenn der Preis das untere Band (2 Standardabweichungen unter dem Mittelwert) berührt oder durchbricht, gilt der Markt als überverkauft, und eine Erholung ist möglich.

-

Bestätigung durch Nadel-Formation: Die Strategie erfordert, dass der Höchstkurs des vorherigen Tages unter dem unteren Band lag, während der Schlusskurs des aktuellen Tages wieder in das Band eintritt. Diese Formation ähnelt einer Nadel-Umkehrformation und erhöht die Zuverlässigkeit des Erholungssignals.

-

Duales Gewinnziel:

- Erstes Ziel: Mittleres Band (20-Perioden-SMA)

- Zweites Ziel: Oberes Bollinger-Band

-

Präziser Stop-Loss: Der Stop-Loss wird auf dem Tief des vorherigen Tages gesetzt, um potenzielle Verluste zu begrenzen.

Die konkrete Ausführungslogik der Strategie ist:

entryCondition = high[1] < lowerBand[1] and close > lowerBand

Diese Bedingung stellt sicher, dass nur bei einer klaren Nadel-Umkehrformation eingestiegen wird, und vermeidet blinde Einstiege bei kurzen Berührungen des unteren Bandes.

Vorteile der Strategie

Eine eingehende Analyse zeigt folgende signifikante Vorteile:

-

Eindeutige Signale: Die Einstiegsbedingung ist klar und streng: Sie wird nur ausgelöst, wenn der Höchstkurs des vorherigen Tages unter dem unteren Band liegt und der Schlusskurs des aktuellen Tages das untere Band nach oben durchbricht. Diese Kombination reduziert Fehlsignale.

-

Maximierung der Erträge durch duale Ziele: Die Strategie setzt zwei Gewinnziele (mittleres und oberes Band), sodass ein Teil der Position bei Erreichen des mittleren Ziels gewinnbringend geschlossen wird, während der Rest auf höhere Gewinne abzielt – eine gestufte Ertragsoptimierung.

-

Dynamischer Stop-Loss: Der Stop-Loss wird auf dem Tief des vorherigen Tages gesetzt, was ihn an die jüngste Marktschwankung anpasst und präziser ist als ein fester prozentualer Stop.

-

Anpassung an die Marktvolatilität: Da Bollinger-Bänder ihre Breite automatisch an die Volatilität anpassen, kann die Strategie in verschiedenen Volatilitätsumgebungen arbeiten: In volatilen Märkten werden breitere Zielbereiche, in ruhigen Märkten engere Ziele gesetzt.

-

Visuelle Handelsreferenz: Der Code enthält vollständige visuelle Hilfselemente wie die Bandlinien, Zielniveaus und Stop-Loss-Markierungen, die es Händlern ermöglichen, Marktstatus und Strategieausführung intuitiv zu überwachen.

Risiken der Strategie

Trotz des klaren logischen Rahmens bestehen folgende potenzielle Risiken:

-

Verzögerte Bestätigung führt zu suboptimalem Einstieg: Die Strategie bestätigt das Signal mit dem Schlusskurs, was dazu führen kann, dass der Einstiegspreis bereits weit vom idealen Punkt entfernt ist, insbesondere bei starken Kursbewegungen. Dies kann das Risiko-Ertrags-Verhältnis beeinträchtigen.

-

Risiko von Ausbrüchen (Fakeouts): Der Preis kann das untere Band kurz durchbrechen und dann weiter fallen, anstatt sich zu erholen – ein sogenannter Fehlausbruch. Auch wenn die Einstiegsbedingung erfüllt ist, kann dies zu Verlusten führen.

-

Versagen der Mean-Reversion: In starken Trendmärkten kann der Preis lange vom Mittelwert abweichen und sich in eine Richtung bewegen, sodass die Mean-Reversion-Annahme vorübergehend ungültig wird.

-

Zu enger Stop-Loss: In hochvolatilen Märkten kann der Stop-Loss auf dem Tief des Vortages zu nah am Einstiegskurs liegen, sodass normale Marktgeräusche den Stop auslösen, anstatt einer echten Trendumkehr.

-

Parameterempfindlichkeit: Die Leistung der Strategie hängt stark von den Bollinger-Band-Parametern (Periode und Standardabweichungsfaktor) ab. Unterschiedliche Marktumgebungen erfordern möglicherweise unterschiedliche optimale Einstellungen.

Zur Minderung dieser Risiken können folgende Maßnahmen in Betracht gezogen werden:

- Hinzufügen bestätigender Indikatoren (z. B. RSI oder Volumen) zur Verbesserung der Signalqualität

- Teilpositionsmanagement, um Vollpositionen zu vermeiden

- Regelmäßige Backtests und Parameteranpassung an die aktuelle Marktumgebung

- Aussetzen der Strategie bei extrem volatilen Märkten

Optimierungsmöglichkeiten

Basierend auf einer eingehenden Analyse der Strategie ergeben sich folgende Optimierungsrichtungen:

-

Verbesserung der Einstiegsbedingungen:

- Hinzufügen einer Volumenbestätigung: Das Umkehrsignal sollte von steigendem Volumen begleitet sein.

- Einbeziehen eines überverkauften Indikators (z. B. RSI < 30) als zusätzliche Bestätigung.

- Code:

entryCondition = yesterdayHighBelowLowerBand and todayCloseAboveLowerBand and ta.rsi(close, 14) < 30

-

Dynamische Zielsetzung:

- Anpassung der Zielabstände an die Marktvolatilität.

- In volatilen Märkten höhere Gewinnziele, in ruhigen Märkten konservativere Ziele.

- Umsetzung mit ATR (Average True Range).

-

Optimierung des Stop-Loss:

- Hinzufügen eines Puffers zum Stop-Loss, um Auslösungen durch Marktgeräusche zu vermeiden.

- Code:

stoplossLevel = low[1] * 0.99(1% Puffer) - Oder dynamischer ATR-Stop:

stoplossLevel = close - (ta.atr(14) * 1.5)

-

Hinzufügen eines Zeitfilters:

- Nur während effizienter Handelszeiten ausführen.

- Vermeiden der Veröffentlichung wichtiger Wirtschaftsdaten.

- Codebeispiel:

validTradingHour = (hour >= 9 and hour < 16)

-

Intelligentes Positionsmanagement:

- Dynamische Anpassung der Positionsgröße basierend auf Volatilität und Signalstärke.

- Bei stärkeren Umkehrsignalen größere Positionen, bei normalen Signalen Standardgröße.

- Code-Idee:

positionSize = strategy.equity * (0.01 + (0.01 * signalStrength))

Das Kernziel dieser Optimierungen ist die Verbesserung der Robustheit und Anpassungsfähigkeit der Strategie, sodass sie in verschiedenen Marktumgebungen eine konsistente Leistung erbringt.

Zusammenfassung

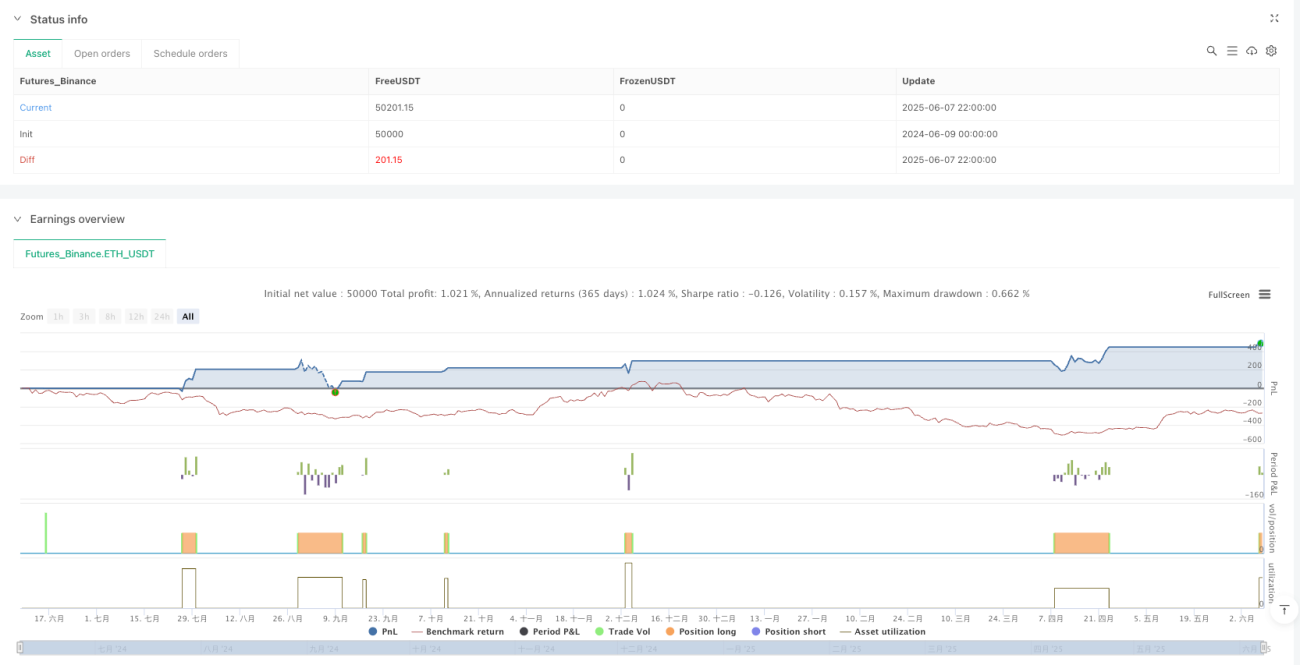

Die quantitative Mean-Reversion-Strategie mit Bollinger-Band-Nadel-Formation und dualer Zieloptimierung ist ein gut strukturiertes technisches Handelssystem, das statistische Prinzipien (Bollinger-Bänder) geschickt mit Preisaktionsmustern (Nadel-Formation) kombiniert. Die Strategie ist hervorragend geeignet, potenzielle Marktumkehrpunkte zu identifizieren, und balanciert durch strenge Einstiegsbedingungen und ein zweistufiges Gewinnziel effektiv die Handelsfrequenz mit dem Gewinnpotenzial.

Die Hauptvorteile der Strategie liegen in ihrer klaren Signaldefinition, der anpassungsfähigen Volatilitätsanpassung und dem sorgfältig gestalteten Risikomanagement-Rahmenwerk. Anwender sollten jedoch die Grenzen der Mean-Reversion-Annahme und das Risiko von Fehlausbrüchen beachten.

Durch die vorgeschlagenen Optimierungen, insbesondere die Hinzunahme einer Volumenbestätigung, eines dynamischen Stop-Loss und eines positionsbezogenen Volatilitätsmanagements, kann die Strategie ihre Robustheit und langfristige Performance weiter verbessern. Insgesamt bietet die Strategie Händlern einen zuverlässigen Rahmen, um Chancen der Rückkehr überverkaufter Märkte zum Mittelwert zu nutzen.

- 1