Überblick

Diese Strategie ist ein Hochfrequenz-Handelssystem, das auf multiplen technischen Indikatoren basiert. Es kombiniert die drei Kernindikatoren Relative-Stärke-Index (RSI), Moving Average Convergence Divergence (MACD) und exponentiell gleitenden Durchschnitt (EMA) sowie einen adaptiven Stop-Loss-Mechanismus für das Risikomanagement. Die Strategie nutzt hauptsächlich EMA-Kreuzungen als Hauptsignal, ergänzt durch RSI-Überkauft-/Überverkauft-Bereiche und MACD-Linien-Kreuzungen zur Bestätigung, um ein effizientes Handelsentscheidungssystem zu bilden. Sie wurde entwickelt, um kurzfristige Marktschwankungen zu erfassen und eignet sich für Hochfrequenz-Handel in volatilen Märkten.

Strategieprinzip

Das Kernprinzip der Strategie besteht darin, durch die Kombination von Multi-Indikator-Kreuzungssignalen die Handelsfrequenz und -genauigkeit zu erhöhen:

-

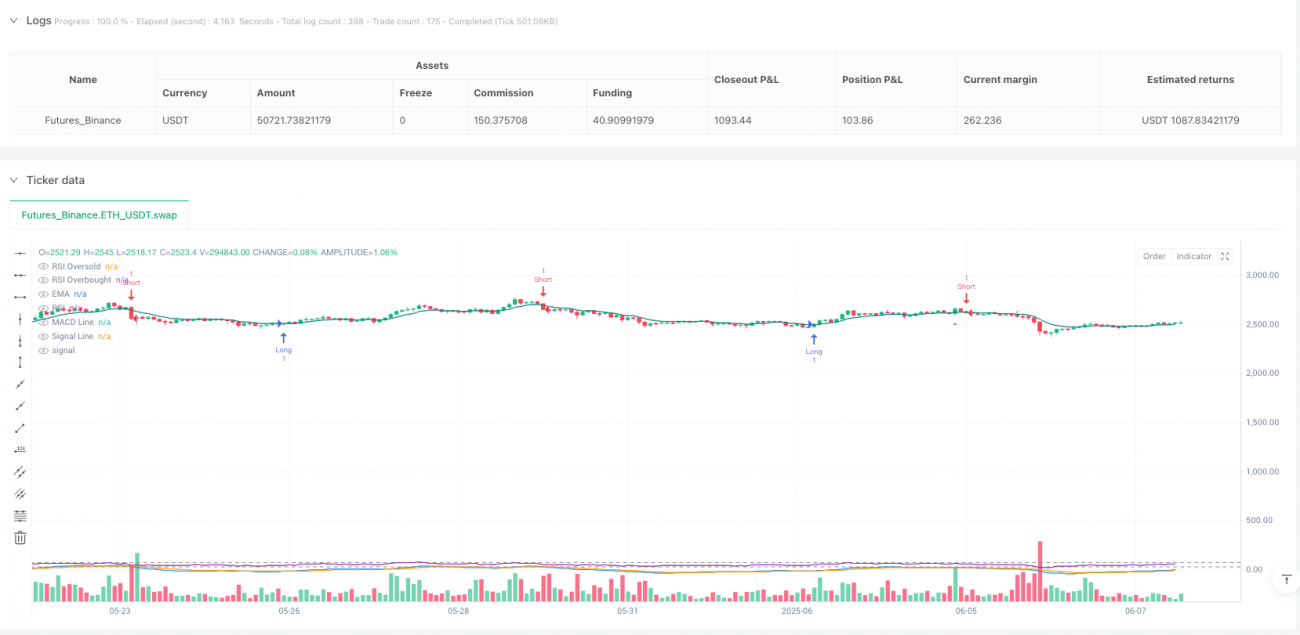

EMA-Kreuzung als Hauptsignal: Die Strategie verwendet einen 9-Perioden-EMA. Wenn der Preis den EMA von unten nach oben durchbricht, entsteht ein Kaufsignal-Basis; wenn der Preis den EMA von oben nach unten durchbricht, ein Verkaufssignal-Basis.

-

MACD-Signalbestätigung: Verwendung des MACD mit den Parametern 12-26-9. Ein Kreuzen der MACD-Linie über die Signallinie gilt als bullische Bestätigung, ein Kreuzen unter die Signallinie als bärische Bestätigung.

-

RSI-Grenzbedingung: Der 14-Perioden-RSI wird verwendet, mit einem Überverkauft-Niveau von 30 und einem Überkauft-Niveau von 70. Die Strategie integriert in die Kaufbedingung eine RSI<35-Prüfung (gelockerte Bedingung) und in die Verkaufsbedingung eine RSI>65-Prüfung (gelockerte Bedingung).

-

Signalkombinationslogik:

- Kaufsignal = EMA-Kaufbedingung UND (MACD-Kaufbedingung ODER RSI nahe Überverkauft-Bereich)

- Verkaufssignal = EMA-Verkaufsbedingung UND (MACD-Verkaufsbedingung ODER RSI nahe Überkauft-Bereich)

-

Adaptiver Stop-Loss-Mechanismus: Dynamischer Stop-Loss basierend auf dem 14-Perioden-ATR mit einem Multiplikator von 2,0, der für jede Position eine Risikokontrolle bietet.

-

Ausstiegsbedingung: Wenn der Preis den EMA in die entgegengesetzte Richtung kreuzt oder sich bereits auf der ungünstigen Seite des EMA befindet, wird die Position geschlossen.

Strategievorteile

-

Hochfrequenz-Handelsdesign: Durch Vereinfachung und Optimierung der Signalkombination erzeugt die Strategie häufigere Handelssignale, geeignet für kurzfristige Trader, um Marktschwankungen zu nutzen.

-

Multi-Indikator-Bestätigung: Die Kombination von drei verschiedenen Indikatortypen (Trend-, Momentum- und Oszillatorindikatoren) erhöht die Zuverlässigkeit der Signale und reduziert Fehlsignale.

-

Flexible Bedingungskombination: Kauf- und Verkaufssignale folgen der Logik "Hauptbedingung UND (Nebenbedingung1 ODER Nebenbedingung2)", was die Signalqualität sichert und gleichzeitig die Signalfrequenz erhöht.

-

Adaptives Risikomanagement: Der dynamische Stop-Loss auf Basis des ATR passt sich automatisch der Marktvolatilität an, was die Risikokontrolle flexibler und effektiver macht.

-

Symmetrische Handelsstrategie: Die Kauf- und Verkaufsbedingungen sind symmetrisch gestaltet, sodass die Strategie in beide Richtungen ausgewogen abschneidet – ideal für den zweiseitigen Handel.

-

Intuitive Visualisierung: Die Strategie bietet eine visuelle Darstellung von Signalen und Indikatoren, die dem Trader die Analyse und Optimierung von Handelsentscheidungen erleichtert.

Strategierisiken

-

Übermäßiger Handel: Hochfrequenzstrategien können zu vielen Handelssignalen führen, was die Transaktionskosten erhöht, besonders in Seitwärtsmärkten mit häufigen Fehlausbrüchen.

- Lösung: Zusätzliche Handelsfilter wie minimale Schwankungsanforderungen oder Zeitfilter könnten eingeführt werden.

-

Stop-Loss-Platzierungsrisiko: Ein fester ATR-Multiplikator von 2,0 ist unter verschiedenen Marktbedingungen möglicherweise nicht flexibel genug – manchmal zu eng oder zu weit.

- Lösung: Dynamische Anpassung des ATR-Multiplikators an die Marktvolatilität oder Verwendung von Unterstützungs-/Widerstandszonen für den Stop-Loss.

-

Parameterempfindlichkeit: Die Einstellungen der verschiedenen technischen Indikatoren haben großen Einfluss auf die Strategieleistung – falsche Parameter können zu schlechten Ergebnissen führen.

- Lösung: Umfassende Parameteroptimierung und Backtests, um die optimalen Parameterkombinationen für bestimmte Märkte zu finden.

-

Abhängigkeit von Marktbedingungen: In verschiedenen Marktphasen (Trend, Seitwärts, hohe Volatilität) kann die Strategie sehr unterschiedlich abschneiden.

- Lösung: Integration eines Marktzustands-Erkennungsmoduls, um Parameter anzupassen oder den Handel in bestimmten Phasen auszusetzen.

-

Indikatorverzögerung: Alle technischen Indikatoren weisen eine gewisse Verzögerung auf, was zu nicht idealen Ein- oder Ausstiegszeitpunkten führen kann.

- Lösung: Ergänzung durch Preisaktionsanalyse oder schnellere Indikatoren, um die Verzögerung zu reduzieren.

Optimierungsrichtungen

-

Dynamische Parameteranpassung:

- Die RSI-Überkauft-/Überverkauft-Schwellen und MACD-Parameter könnten automatisch an die Marktvolatilität angepasst werden, um sich verschiedenen Umgebungen besser anzupassen.

- Prinzip: In volatilen Märkten die Schwellen lockern, in ruhigen Märkten straffen, um Signalqualität und -frequenz auszubalancieren.

-

Marktzustandserkennung:

- Ein Modul zur Erkennung des Marktzustands hinzufügen, z. B. ADX zur Bestimmung der Trendstärke. In starken Trends eher trendfolgend handeln, in Seitwärtsmärkten auf Umkehrsignale setzen.

- Prinzip: Verschiedene Marktzustände erfordern unterschiedliche Handelsansätze – adaptive Anpassung verbessert die Gesamtleistung.

-

Zeitrahmen-Koordination:

- Multi-Timeframe-Analyse: Auf einem höheren Zeitrahmen den übergeordneten Trend bestimmen und nur in Trendrichtung eröffnen.

- Prinzip: "Folge dem großen Trend, handele gegen den kleinen Trend" – erhöht die Trefferquote.

-

Take-Profit-Mechanismus:

- Die aktuelle Strategie hat nur einen Stop-Loss und einen EMA-basierten Ausstieg. Ein dynamischer Take-Profit basierend auf dem ATR oder ein teilweiser Gewinnmitnahme-Mechanismus könnte hinzugefügt werden.

- Prinzip: Ein guter Take-Profit sichert Gewinne und verbessert das Risiko-Ertrags-Verhältnis.

-

Volumenfilter:

- Volumenbestätigung einbauen: Signale nur bei steigendem Volumen bestätigen, falsche Ausbrüche mit geringem Volumen ausfiltern.

- Prinzip: Preisbewegungen sollten von Volumenänderungen begleitet werden – das erhöht die Signalglaubwürdigkeit.

-

Machine-Learning-Optimierung:

- Machine-Learning-Algorithmen zur dynamischen Optimierung von Parametern oder zur Gewichtung von Handelssignalen erwägen.

- Prinzip: ML kann Muster erkennen, die mit traditioneller technischer Analyse schwer zu identifizieren sind, und die Anpassungsfähigkeit der Strategie verbessern.

Zusammenfassung

Die Hochfrequenz-RSI-MACD-EMA-Kombinationsstrategie ist ein Handelssystem, das mehrere technische Indikatoren integriert. EMA-Kreuzungen dienen als primäres Signal, während MACD und RSI Bestätigungen liefern – so entsteht ein Hochfrequenz-Handelsentscheidungsmechanismus. Hauptvorteile sind die Fähigkeit, kurzfristige Marktschwankungen häufig zu erfassen, die erhöhte Signalzuverlässigkeit durch Multi-Indikator-Bestätigung und das Risikomanagement über den dynamischen ATR-Stop-Loss.

Allerdings steht die Strategie auch vor Herausforderungen wie übermäßigem Handel, Parameterempfindlichkeit und Abhängigkeit von Marktbedingungen. Zukünftige Optimierungsrichtungen umfassen dynamische Parameteranpassung, Marktzustandserkennung, Multi-Timeframe-Analyse, verbesserte Take-Profit-Mechanismen, Volumenfilter und den Einsatz von Machine Learning. Durch diese Optimierungen können Stabilität, Anpassungsfähigkeit und Rentabilität weiter gesteigert werden.

Insgesamt handelt es sich um einen gut durchdachten, logisch klaren Hochfrequenz-Handelsrahmen mit hohem praktischem Nutzen und Erweiterungspotenzial. Für Trader, die nach kurzfristigen Marktchancen suchen, bietet die Strategie eine zuverlässige Entscheidungsgrundlage. Allerdings sollten Anwender die Parameter entsprechend ihrer eigenen Risikobereitschaft und Handelsziele anpassen und optimieren.

- 1