Überblick

Diese Strategie ist ein fortschrittliches Trendfolgesystem, das Candlestick-Mustererkennung mit einem exponentiellen gleitenden Durchschnitt (EMA) als Trendfilter kombiniert. Sie identifiziert spezifische Candlestick-Formationen (Hammer-Muster und Engulfing-Muster) als Einstiegssignale, während ein Kreuzungssystem aus schnellem EMA (20 Perioden) und langsamem EMA (50 Perioden) die Markttrendrichtung bestätigt, um die Erfolgsquote der Trades zu erhöhen. Die Strategie integriert außerdem ein intelligentes Risikomanagement mit einem festen Stop-Loss von 5 % und einem Trailing-Stop von 1 % sowie einen innovativen verzögerten Ausstiegsmechanismus, der durch das Abwarten von 2 vollständigen Kerzen vor der Ausführung des Ausstiegssignals die Anzahl falscher Ausbrüche in einer Seitwärtsbewegung reduziert.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf der Kombination von Trendfolge und der Identifizierung von Preisformationen. Die konkrete Implementierungslogik ist wie folgt:

-

Trendidentifikation:

- Aufwärtstrend: Schneller EMA (20 Perioden) > Langsamer EMA (50 Perioden)

- Abwärtstrend: Schneller EMA (20 Perioden) < Langsamer EMA (50 Perioden)

-

Einstiegsbedingungen:

- Long-Einstieg: (Hammer-Muster oder bullisches Engulfing) UND Aufwärtstrend UND keine offene Position

- Short-Einstieg: bärisches Engulfing-Muster UND Abwärtstrend UND keine offene Position

-

Candlestick-Mustererkennung:

- Hammer-Muster: Strenge Prüfung des Verhältnisses von Körper zu Schatten ((Tief - Eröffnung) >= 2 * (Eröffnung - Schluss))

- Engulfing-Muster: Mehrere Bedingungen zur Bestätigung, dass die aktuelle Kerze die vorherige Kerze vollständig „verschluckt“

-

Ausstiegsmechanismus:

- Primärer Ausstieg: EMA-Kreuzung (schneller EMA kreuzt langsamen EMA)

- Verzögerte Ausführung: Warten auf 2 vollständige Kerzen nach Auftreten des Signals

- Notausstieg: Fester Stop-Loss von 5 % + Trailing-Stop von 1 %

Der Code implementiert ein Zählersystem zur Verwaltung des verzögerten Ausstiegs, der sicherstellt, dass nach der Signalauslösung eine bestimmte Anzahl von Kerzen abgewartet wird, bevor der Ausstieg ausgeführt wird. Dies reduziert vorzeitige Ausstiege in Seitwärtsmärkten effektiv.

Strategievorteile

Nach einer eingehenden Analyse des Codes bietet die Strategie die folgenden herausragenden Vorteile:

-

Mehrfachbestätigungsmechanismus: Die Kombination aus Candlestick-Mustern und EMA-Trendfilter erhöht die Zuverlässigkeit der Handelssignale erheblich und reduziert die Entstehung von Fehlsignalen.

-

Fortschrittliche Mustererkennung: Die Strategie verwendet strenge Parameter zur Definition von Hammer- und Engulfing-Mustern, sodass nur hochwertige Muster erkannt werden und Handelssignale generieren.

-

Intelligentes Ausstiegssystem: Der innovative verzögerte Ausstiegsmechanismus (gesteuert über den Parameter

exitDelayBars) ermöglicht es der Strategie, zu vermeiden, dass profitable Trades aufgrund kurzfristiger Marktschwankungen vorzeitig beendet werden. Dies verbessert die Rauschfestigkeit des Systems erheblich. -

Umfassendes Risikomanagement: Integrierte doppelte Schutzmechanismen – fester Stop-Loss (5 %) und Trailing-Stop (1 %) – kontrollieren effektiv das Risiko einzelner Trades und sichern gleichzeitig erzielte Gewinne.

-

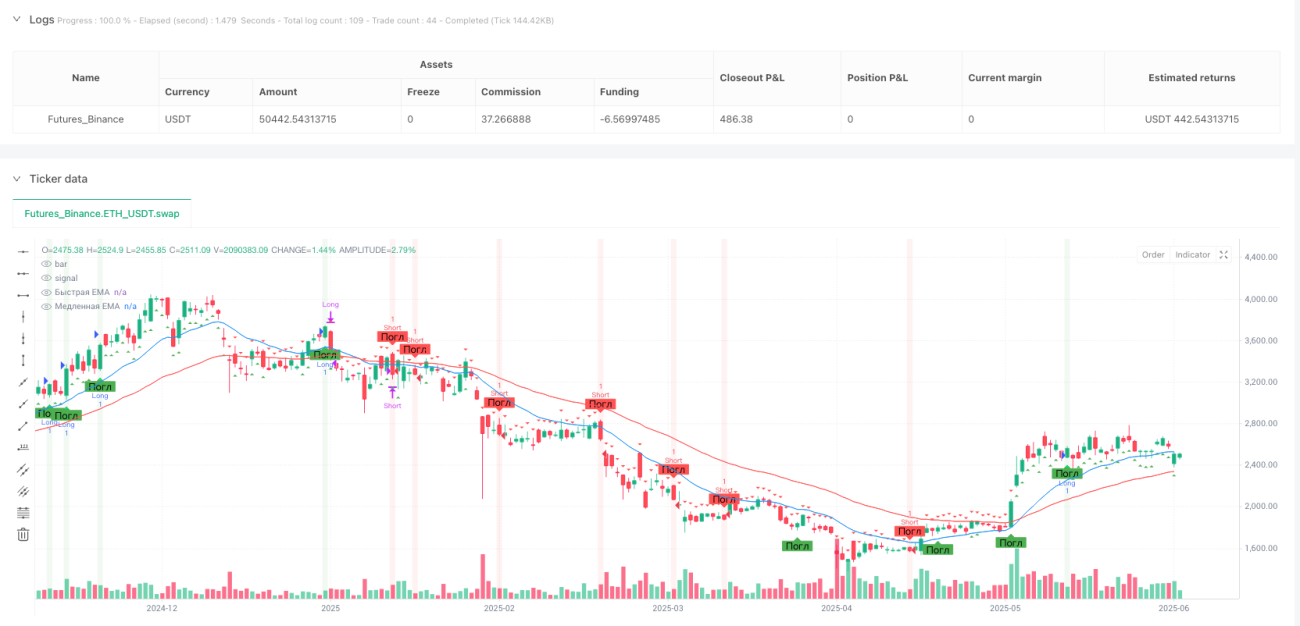

Visuelle Unterstützung: Die Strategie bietet umfangreiche Visualisierungselemente, darunter farbige EMA-Linien, Markierungen von Candlestick-Mustern und farbige Hintergrundhervorhebungen, die Händlern helfen, den Marktzustand und die Signalgenerierung intuitiv zu verstehen.

-

Kein Pyramiding: Die Strategie setzt

pyramiding=0, sodass immer nur eine Position gleichzeitig gehalten wird. Dies vermeidet übermäßige Hebelwirkung und Risikokonzentration.

Strategierisiken

Obwohl die Strategie gut durchdacht ist, bestehen dennoch folgende potenzielle Risiken:

-

Schlechte Performance in Seitwärtsmärkten: In Seitwärtsmärkten ohne klaren Trend können EMA-Kreuzungen und Candlestick-Muster häufig auftreten, was zu vielen Fehlsignalen und Verlusttrades führt. Lösung: Vermeidung der Nutzung in Seitwärtsmärkten oder Hinzufügen zusätzlicher Filter wie z. B. des RSI-Indikators zur Identifizierung von Seitwärtszonen.

-

Risiko des festen Stop-Loss: Ein fester Stop-Loss von 5 % kann in manchen volatilen Märkten zu eng sein, was zu vorzeitigen Ausstopps führt, während er in wenig volatilen Märkten zu weit gefasst sein kann. Empfehlung: Dynamische Anpassung des Stop-Loss-Prozentsatzes basierend auf den Volatilitätseigenschaften des jeweiligen Handelsobjekts.

-

Zweiseitigkeit des verzögerten Ausstiegs: Der verzögerte Ausstieg kann zwar Verluste durch Fehlausbrüche reduzieren, aber auch dazu führen, dass bei einer echten Trendwende der optimale Ausstiegszeitpunkt verpasst wird, was Drawdowns erhöht. Eine dynamische Anpassung der Verzögerungsperiode unter Einbeziehung von Volatilitätsindikatoren könnte in Betracht gezogen werden.

-

Übermäßige Abhängigkeit vom EMA: Die Strategie verlässt sich hauptsächlich auf EMA-Kreuzungen zur Trendbestimmung. EMAs können jedoch in sich schnell verändernden Märkten hinterherhinken. Es wird empfohlen, in hochvolatilen Märkten empfindlichere Preisimpulsindikatoren zu integrieren.

-

Fehlende Volumenbestätigung: Die aktuelle Strategie nutzt keine Volumendaten zur Bestätigung von Candlestick-Mustern, was die Zuverlässigkeit der Signale verringern könnte. Die Hinzufügung einer Volumenbestätigungsbedingung könnte den Anteil gültiger Signale erhöhen.

Optimierungsrichtungen

Basierend auf der Code-Analyse kann die Strategie in den folgenden Bereichen optimiert werden:

-

Adaptives Parametersystem: Ersetzen der festen EMA-Perioden (20 und 50) durch adaptive Perioden, die sich automatisch an die Marktvolatilität anpassen. In wenig volatilen Märkten werden kürzere Perioden zur Erhöhung der Sensitivität verwendet, in volatilen Märkten längere Perioden zur Reduzierung von Rauschen. Dies ermöglicht eine bessere Anpassung der Strategie an unterschiedliche Marktumgebungen.

-

Integration eines ATR-basierten dynamischen Stop-Loss: Ersetzen des festen prozentualen Stop-Loss durch einen dynamischen Stop-Loss basierend auf dem Average True Range (ATR). Dies würde den Stop-Loss sinnvoller an die tatsächliche Marktvolatilität anpassen und verhindern, dass er in volatilen Phasen zu nah und in ruhigen Phasen zu weit gesetzt wird.

-

Hinzufügen einer Volumenbestätigung: Einbindung von Volumenbedingungen zur Validierung von Candlestick-Mustern. Beispielsweise könnte gefordert werden, dass das Volumen bei der Bildung eines Hammer- oder Engulfing-Musters über dem Durchschnitt liegt, um die Zuverlässigkeit der Muster zu erhöhen.

-

Multi-Timeframe-Analyse: Einführung eines Multi-Timeframe-Bestätigungsmechanismus, der verlangt, dass die Trendrichtung des übergeordneten Zeitrahmens mit dem Handelszeitrahmen übereinstimmt. Dies reduziert das Risiko von Trades gegen den übergeordneten Trend.

-

Zeitfilter: Hinzufügen eines Handelszeitfilters, um Phasen geringer Liquidität oder hoher Volatilität (z. B. während der Veröffentlichung von Wirtschaftsdaten) zu vermeiden. Dadurch wird das Risiko von Slippage und außergewöhnlichen Kursschwankungen verringert.

-

Optimierung durch maschinelles Lernen: Einsatz von Algorithmen des maschinellen Lernens zur Optimierung der Parameterauswahl und Signalfilterung. Durch das Training von Modellen mit historischen Daten können die günstigsten Handelsumgebungen und Parametereinstellungen identifiziert werden.

Zusammenfassung

Dies ist ein durchdachtes, fortschrittliches Trendfolgesystem, das durch die Kombination von Candlestick-Mustererkennung und EMA-Trendfilter eine leistungsstarke Handelsstrategie mit mehrfachem Bestätigungsmechanismus schafft. Der Hauptvorteil der Strategie liegt in ihren intelligenten Einstiegsbedingungen und dem innovativen verzögerten Ausstiegsmechanismus, die die Signalqualität effektiv verbessern und Verluste durch Fehlausbrüche reduzieren.

Die Strategie eignet sich besonders für Märkte mit klaren mittel- bis langfristigen Trends. Zeitrahmen von 1 Stunde bis 4 Stunden könnten die optimale Anwendungsumgebung darstellen. Um die Strategieleistung weiter zu verbessern, wird die Implementierung eines adaptiven Parametersystems, eines ATR-basierten dynamischen Stop-Loss und einer Multi-Timeframe-Analyse empfohlen. Gleichzeitig sollte die Strategie nicht in Seitwärtsmärkten eingesetzt werden, oder es sollten zusätzliche Filter zur Identifizierung nichttrendender Umgebungen hinzugefügt werden.

Durch sorgfältiges Risikomanagement und visuelle Hilfsmittel bietet diese Strategie nicht nur einen zuverlässigen Ausführungsrahmen für den quantitativen Handel, sondern auch ein wertvolles Marktanalysewerkzeug für manuelle Händler. Zukünftige Optimierungen konzentrieren sich hauptsächlich auf Anpassungsfähigkeit und mehrdimensionale Bestätigung, um die Stabilität der Strategie in verschiedenen Marktumgebungen weiter zu verbessern.

- 1