Mehrpositions-Bollinger-Bänder-Mean-Reversion-Strategie mit festem Take-Profit-System

Übersicht

Die Mehrpositions-Bollinger-Bänder-Mean-Reversion-Strategie mit festem Take-Profit-System ist eine Handelsstrategie, die auf technischen Indikatoren und dem Mean-Reversion-Prinzip basiert. Die Strategie kauft, wenn der Kurs die untere Bollinger-Band-Grenze unterschreitet, und schließt die Position mit Gewinn, sobald der Kurs um einen bestimmten Prozentsatz gestiegen ist. Es handelt sich um eine typische konträre Handelsstrategie, die darauf abzielt, Erholungschancen nach überverkauften Märkten zu nutzen, während gleichzeitig durch ein Mehrpositions-Management Risiken gestreut und die Kapitalnutzung optimiert wird. Der Kern der Strategie besteht darin, dass Kurse dazu neigen, zu ihrem Mittelwert zurückzukehren, wenn sie von diesem abweichen (insbesondere bei einem Durchbruch unter das untere Bollinger-Band). Durch die parametrische Ausgestaltung können Händler die Bollinger-Band-Parameter, die maximale Positionsanzahl und das Gewinnziel an verschiedene Marktbedingungen anpassen.

Funktionsweise der Strategie

Die Kernlogik der Strategie basiert auf den folgenden Schlüsselkomponenten:

-

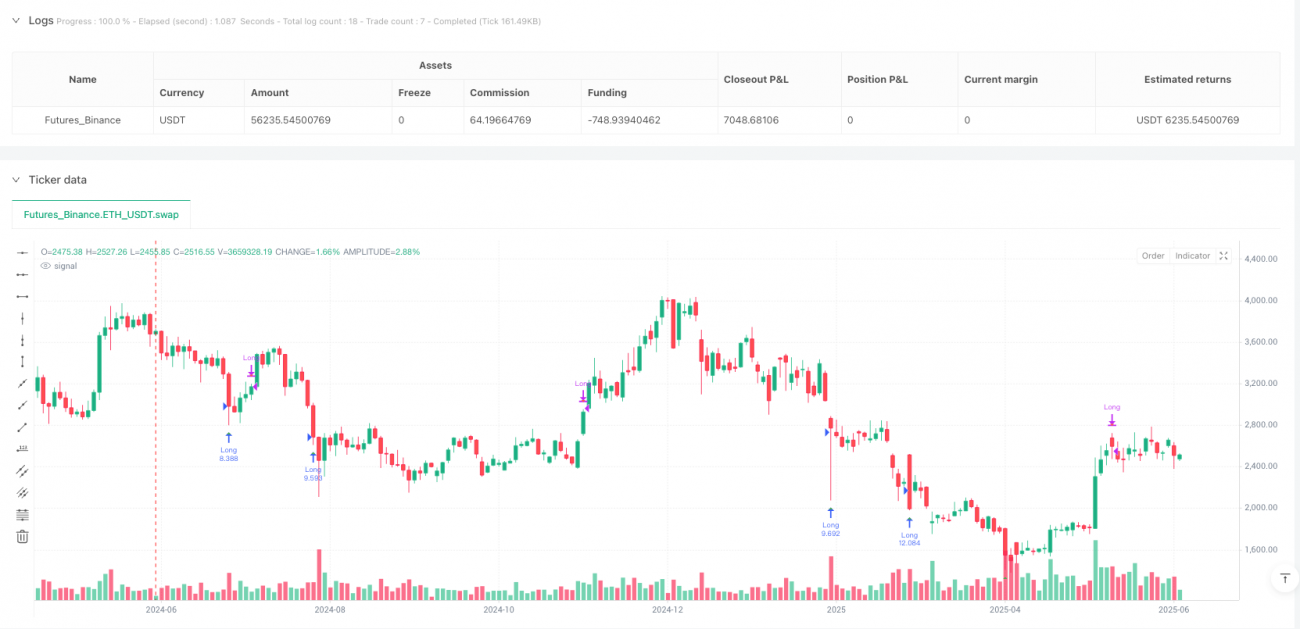

Bollinger-Band-Signalsystem: Die Strategie verwendet die standardmäßigen Bollinger-Bänder (Standardparameter: 20 Perioden und 2 Standardabweichungen). Ein Kaufsignal wird generiert, wenn der Kurs die untere Bollinger-Band-Grenze unterschreitet. Diese untere Grenze wird als dynamische Unterstützungszone betrachtet, die einen überverkauften Marktbereich anzeigt.

-

Mehrpositions-Management: Die Strategie erlaubt das gleichzeitige Halten mehrerer Handelspositionen (Standard: 2). Jede neue Position wird nur eröffnet, wenn die Gesamtzahl der offenen Positionen unter dem maximalen Limit liegt. Diese Methode ermöglicht einen schrittweisen Aufbau von Positionen bei anhaltend fallenden Kursen, anstatt das gesamte Kapital auf einmal einzusetzen.

-

Berechnung der Positionsgröße: Die Größe jedes Trades ergibt sich aus dem Gesamtkapital geteilt durch die maximale Anzahl von Trades. Dadurch wird eine gleichmäßige Verteilung des Kapitals auf alle potenziellen Positionen sichergestellt – ein einfaches, aber effektives Risikomanagement.

-

Fester prozentualer Take-Profit: Die Strategie verwendet ein vordefiniertes Gewinnziel (Standard: 6 %) als Ausstiegsbedingung. Sobald der Gewinn einer Position diesen Schwellenwert erreicht oder überschreitet, wird die Position automatisch mit Gewinn geschlossen.

-

Signalvisualisierung: Die Strategie markiert Kaufsignale (grüne Dreiecke beim Unterschreiten der unteren Bollinger-Band-Grenze) und Verkaufssignale (rote Dreiecke beim Erreichen des Gewinnziels) im Chart, sodass der Händler die Ausführung der Strategie visuell nachvollziehen kann.

Technisch gesehen prüft die Strategie in jedem Kurszyklus zwei wesentliche Bedingungen: einen Kauf, wenn der Kurs die untere Bollinger-Band-Grenze unterschreitet und die Anzahl der aktuellen Positionen unter dem maximalen Limit liegt; einen Verkauf, wenn der Gewinn einer Position das vorgegebene Ziel erreicht oder überschreitet. Diese einfache und klare Logik macht die Strategie leicht verständlich und umsetzbar.

Vorteile der Strategie

-

Effektive Nutzung des Mean-Reversion-Prinzips: Die Strategie nutzt die Tendenz von Märkten zur Rückkehr zum Mittelwert. Der Kauf bei überverkauften Kursen (Unterschreiten der unteren Bollinger-Band-Grenze) erfolgt oft zu einem günstigen Zeitpunkt für eine Erholung. Diese Methode ist besonders in volatilen, aber trendenden Märkten effektiv.

-

Risikostreuung und Kapitalmanagement: Durch die Zulassung mehrerer gleichzeitiger Trades und die gleichmäßige Kapitalverteilung wird ein einfaches, aber effektives Kapitalmanagement erreicht. Diese Methode verringert die potenziellen Verluste aus einem einzelnen Trade, während die Fähigkeit erhalten bleibt, mehrere Handelsmöglichkeiten zu nutzen.

-

Klares Gewinnziel: Ein fester prozentualer Take-Profit bietet für jeden Trade eine eindeutige Ausstiegsstrategie und vermeidet das Risiko übermäßigen Haltens und von Drawdowns, das mit dem „Laufen lassen von Gewinnen“ verbunden ist. Diese mechanisierte Ausstiegsmethode reduziert emotionale Faktoren beim Handel.

-

Flexibilität des parametrischen Designs: Die Strategie erlaubt die Anpassung wichtiger Parameter wie Bollinger-Band-Länge, Standardabweichung, maximale Positionsanzahl und Gewinnziel. Dadurch können Händler die Strategie an unterschiedliche Marktbedingungen und ihre persönliche Risikobereitschaft anpassen.

-

Einfachheit der Implementierung: Der Code ist klar und prägnant strukturiert, was die Strategie leicht verständlich, implementierbar und wartbar macht – selbst für Händler mit begrenzten Programmierkenntnissen.

-

Visuelle Signalrückmeldung: Die grafische Darstellung von Kauf- und Verkaufssignalen bietet eine visuelle Bestätigung der Strategieausführung und hilft Händlern, die Performance der Strategie an historischen Daten zu bewerten und Echtzeit-Handelssignale zu überwachen.

Risiken der Strategie

-

Risiko des Scheiterns der Mean Reversion: In starken Trendmärkten können Kurse dauerhaft vom Mittelwert abweichen, ohne zurückzukehren – dies wird als „fallendes Messer“ bezeichnet. Bei starken Abwärtstrends kann das Signal der unteren Bollinger-Band-Grenze zu früh ausgelöst werden und zu anhaltenden Verlusten führen.

-

Opportunitätskosten durch festen Take-Profit: Obwohl der feste Take-Profit von 6 % der Strategie Disziplin verleiht, kann er bei starken Aufwärtsbewegungen zu einem vorzeitigen Ausstieg führen, sodass größere potenzielle Gewinne verpasst werden. Diese mechanische Ausstiegsmethode kann sich nicht an die Volatilitätscharakteristiken verschiedener Marktphasen anpassen.

-

Fehlen eines Stop-Loss-Mechanismus: Die aktuelle Strategie implementiert keinen Stop-Loss. Das bedeutet, dass bei anhaltend fallenden Kursen erhebliche Verluste entstehen können. Das Fehlen eines Risikobegrenzungsmechanismus ist ein wesentliches Defizit der Strategie.

-

Vereinfachte Kapitalallokation: Die gleichmäßige Kapitalverteilung über die maximale Anzahl von Trades ist zwar einfach, berücksichtigt aber nicht die Marktvolatilität oder die relative Stärke einzelner Handelsmöglichkeiten, was zu suboptimalen Kapitalallokationen führen kann.

-

Parameterempfindlichkeit: Die Performance der Strategie hängt stark von den Eingabeparametern ab (Bollinger-Band-Länge, Standardabweichung, Gewinnziel usw.). Parametersätze, die im Backtest gut abschneiden, können sich unter zukünftigen Marktbedingungen als schlecht erweisen – das Risiko der Kurvenanpassung.

-

Risikoakkumulation bei gleichzeitigen Positionen: Werden mehrere Positionen gleichzeitig gehalten, können alle Positionen ähnlichen Marktrisiken ausgesetzt sein, insbesondere bei systemischen Marktereignissen. Dies kann zu einer Risikoakkumulation statt zu einer echten Diversifikation führen.

Optimierungsmöglichkeiten der Strategie

-

Integration eines Stop-Loss-Mechanismus: Die Implementierung einer Stop-Loss-Funktion ist die wichtigste Optimierung. Möglich sind ein prozentualer Stop-Loss, ein Trailing-Stop oder ein volatilitätsbasierter adaptiver Stop. Dies würde die Risikomanagementfähigkeit der Strategie erheblich verbessern und verhindern, dass kleine Verluste zu großen werden.

-

Marktzustandsfilter: Ein Trendidentifikationsmechanismus (z. B. Richtung des gleitenden Durchschnitts oder ADX-Indikator) könnte verhindern, dass die Strategie in starken Abwärtstrends zu früh einsteigt. Die Strategie könnte nur in Seitwärts- oder Aufwärtstrends aktiviert werden, um das Risiko des „fallenden Messers“ zu verringern.

-

Dynamisches Gewinnziel: Ersetzen des festen prozentualen Gewinnziels durch ein dynamisches, marktvolatilitätsbasiertes Ziel, z. B. ein Vielfaches des ATR oder einen Prozentsatz der Bollinger-Band-Breite. Dadurch könnte sich die Strategie an die Volatilitätscharakteristiken verschiedener Marktbedingungen anpassen.

-

Stärkebasierte Positionsgröße: Anpassung der Positionsgröße basierend auf der Signalstärke (z. B. Abweichung des Kurses von der unteren Bollinger-Band-Grenze). Stärkeren Signalen würde mehr Kapital zugewiesen, um die Kapitalnutzungseffizienz zu optimieren.

-

Zeitfilter: Implementierung von zeitbasierten Filtern, um den Handel in Phasen mit geringer Liquidität oder hoher Volatilität zu vermeiden, z. B. rund um wichtige Wirtschaftsdatenveröffentlichungen. Dies würde das Risiko anomaler Kursbewegungen verringern.

-

Korrelationsanalyse und Diversifikation: Bei Multi-Asset-Handel könnte eine Korrelationsprüfung eingeführt werden, um sicherzustellen, dass mehrere Positionen tatsächlich risikostreuend wirken. Der gleichzeitige Handel stark korrelierter Vermögenswerte würde eine Risikokonzentration vermeiden.

-

Diversifizierte Ausstiegsstrategien: Die Implementierung eines teilweisen Gewinnmitnahme-Ansatzes wäre denkbar, z. B. Schließen von 50 % der Position bei 3 % Gewinn und der Rest bei 6 %, um kurzfristige Gewinne und langfristiges Potenzial auszugleichen.

Zusammenfassung

Die Mehrpositions-Bollinger-Bänder-Mean-Reversion-Strategie mit festem Take-Profit-System ist ein prägnantes und leistungsstarkes Handelssystem, das speziell darauf ausgelegt ist, Erholungschancen nach überverkauften Kursen zu nutzen. Es kombiniert das Mean-Reversion-Prinzip der technischen Analyse mit einem Mehrpositions-Management, indem es bei Unterschreiten der unteren Bollinger-Band-Grenze kauft und bei Erreichen eines vordefinierten Gewinnziels verkauft – für eine disziplinierte Handelsausführung.

Die Hauptvorteile der Strategie sind ihre einfache Konzeption, die intuitive Umsetzung und die flexiblen Parametereinstellungen, die sie für verschiedene Handelsstile und Marktbedingungen geeignet machen. Ihr markantester Nachteil ist jedoch das Fehlen eines Stop-Loss-Mechanismus und ihre Anfälligkeit in starken Trendmärkten.

Durch Optimierungsmaßnahmen wie die Integration einer Stop-Loss-Funktion, Marktzustandsfiltern und dynamischen Gewinnzielen kann die Strategie ihr risikobereinigtes Renditepotenzial erheblich verbessern. Insbesondere in volatilen Märkten mit ausgeprägter Mean-Reversion könnte eine optimierte Version hervorragende Leistungen zeigen.

Für Händler, die einen systematischen, auf statistischen Prinzipien basierenden Handelsansatz suchen, bietet diese Strategie eine solide Grundlage, die je nach persönlicher Risikobereitschaft und Marktbedingungen weiter angepasst und verbessert werden kann. Ob als eigenständiges Handelssystem oder als Teil eines größeren Portfolios – eine angemessen optimierte Bollinger-Band-Mean-Reversion-Strategie kann ein wertvolles Werkzeug im Werkzeugkasten eines Händlers sein.

/*backtest

start: 2024-06-09 00:00:00

end: 2025-06-08 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// BB Lower + 6TP (Param) with dynamic trade count (pyramiding const workaround)

// Allows testing different numbers of concurrent trades via input

//@version=6- 1