Multi-Indikator-Strategie für den Schockdurchbruch ohne Verzögerung und quantitatives Trading

Überblick

Die Strategie ist eine hochqualifizierte Handelsstrategie, die auf mehreren technischen Indikatoren basiert und in Kombination mit nullverzögerten MACD-, Dual-EMA-, RSI- und ATR-Indikatoren potenzielle Handelschancen identifiziert und Risiken verwaltet. Die Strategie konzentriert sich auf die Erfassung von Durchbrüchen in Preisschwankungen und die Identifizierung von Falschsignalen durch mehrere Indikatoren, um die Handlungsgenauigkeit zu verbessern. Die Strategie verwendet ein maßgeschneidertes Risikomanagementsystem, einschließlich einer auf ATR basierenden Stop-Loss-Limitation, der Verfolgung von Stop-Loss- und Loss-Balancing-Automatik, die sich an die dynamischen Marktschwankungen anpasst. Diese vielschichtige Signalerkennung und Risikomanagement-Methode macht sie besonders für den kurzfristigen Handel in einem Umfeld mit hoher Volatilität geeignet.

Strategieprinzip

Das Kernprinzip der Strategie besteht darin, high-probability-Geschäftsmöglichkeiten durch die Synergie von mehreren technischen Indikatoren zu identifizieren. Die Implementierungslogik lautet wie folgt:

-

Trends bestätigtDie Kurz- und Kurz-EMAs werden in der folgenden Tabelle dargestellt: Die Kurz-EMAs werden als Kurz-EMAs bezeichnet: Die Kurz-EMA wird als Kurz-EMA bezeichnet: Die Kurz-EMA wird als Kurz-EMA bezeichnet.

-

MACD-Durchbruch mit null VerzögerungDie Strategie verwendet eine verbesserte MACD mit Nullverzögerung, um die Verzögerung der traditionellen MACD durch mathematische Korrekturen zu reduzieren.

zeroLagFast = 2 * emaFast1 - emaFast2UndzeroLagSlow = 2 * emaSlow1 - emaSlow2Diese Optimierung wird erreicht. Wenn die MACD-Säulenkarte von unterhalb der Schwelle nach oben durchbricht, wird ein Mehrkopfsignal ausgelöst; wenn sie von über der Schwelle nach unten durchbricht, wird ein Leerkopfsignal ausgelöst. -

RSI-FilterDer RSI-Indikator 14 wird verwendet, um extreme Marktsituationen zu filtern und nur dann zu handeln, wenn der RSI zwischen 30 und 70 liegt, um neue Positionen in überkauften oder überverkauften Bereichen zu vermeiden.

-

Dynamische RisikomanagementDie Strategie bietet zwei Arten von Stop-Loss-Mechanismen:

- ATR-basierte dynamische Stop-Loss-Stopp, mit Stop-Loss-Einstellungen von 1,5 mal ATR und Stop-Loss von 3 mal ATR

- Die Stop-Loss-Stop-Lösung basiert auf einem festen Prozentsatz, berechnet durch die vorgegebene RR

-

Hochgradige Risikokontrollen:

- Die Stop-Loss-Funktion erlaubt es, Gewinne bei günstigen Bedingungen zu sperren.

- Die Gewinn-Loss-Balancing-Funktion verschiebt den Stop-Loss auf den Einstiegspreis, wenn ein bestimmter Risiko-Return-Rate erreicht wird

Die Eintrittsbedingungen sind definiert als:

- Mehrköpfe: schnelle EMA > langsame EMA && MACD-Spalten > Schwellenwerte && MACD-Spalten[Der RSI-Wert liegt bei 30 und der RSI liegt bei 70.

- Leer Kopf: schnelle EMA < langsam EMA && MACD-Säulen < - Schwellenwert && MACD-Säulen[Der RSI-Wert liegt bei 30 und der RSI ist bei 70.

Strategische Vorteile

Durch die tiefgreifende Analyse des Codes hat diese Strategie folgende deutliche Vorteile:

-

Mehrfaches Signal bestätigtDie Kombination von drei verschiedenen Arten von Indikatoren, EMA, MACD und RSI mit null Verzögerung, reduziert erheblich die Anzahl der Falschsignale und erhöht die Handelsgenauigkeit. Die EMA liefert die Richtung des Trends, die MACD erfasst die Veränderungen der Dynamik und der RSI filtert die extremen Marktbedingungen.

-

Zero-Latency-TechnologieDie Verwendung eines mathematisch optimierten MACD mit einer Nullverzögerung ermöglicht eine frühere Identifizierung von Marktwendepunkten und verbessert die Zeitsicherheit des Handels im Vergleich zu herkömmlichen MACDs. Traditionelle Indikatoren haben häufig Probleme mit der Verzögerung, während die Strategie durch

2 * emaFast1 - emaFast2Die Formel verringert diese Verzögerung. -

Anpassung des RisikomanagementsDie Stop-Loss-Reihe wird dynamisch angepasst, um die Risikomanagement-Präzision zu erhöhen. Die Stop-Loss-Reihe wird automatisch bei hoher Volatilität erweitert und bei niedriger Volatilität verkleinert, um zu verhindern, dass die Stop-Loss-Reihe durch zufällige Geräusche ausgelöst wird.

-

Flexible Optionen zur RisikokontrolleDer ATR-Dynamik-Stop oder der Festprozentsatz-Stop können je nach Handelsstil ausgewählt werden, während die Stop-Loss- und Loss-Balance-Funktionen zur Verfügung gestellt werden, um die Bedürfnisse verschiedener Händler zu erfüllen.

-

Ausgeglichene ZulassungsbedingungenStrategie: Sicherstellen, dass keine Positionen in Extreme-Zonen gebaut werden, durch RSI-Filterung, während die EMA- und MACD-Doppelbestätigung die Handelssicherheit erhöht, weder zu konservativ noch zu radikal.

-

Transaktionsmarkierung visualisierenDer Code beinhaltet die Funktion "Trading Label", die den Eintrittspunkt visuell auf der Grafik anzeigt, um die nachträgliche Analyse und Strategieoptimierung zu erleichtern.

Strategisches Risiko

Obwohl die Strategie so gut konzipiert ist, gibt es folgende potenzielle Risiken:

-

ParameterempfindlichkeitDie Strategie verwendet mehrere technische Indikatoren, die jeweils ihre eigene Parameter-Einstellung haben. Fehlgewählte Parameter können zu einer Überoptimierung oder Signalkonflikten führen. Es wird empfohlen, die Parameter-Stabilität durch Rücktests unter verschiedenen Marktbedingungen zu überprüfen, um eine übermäßige Anpassung an die historischen Daten zu vermeiden.

-

Verzögerung der TrendwendeObwohl ein MACD mit Nullverzögerung eingesetzt wird, kann die Bestätigung von mehreren Indikatoren zu einem gewissen Eintrittsverzögerung führen. In schnell wechselnden Märkten ist es möglich, dass der optimale Eintrittspunkt oder die Stop-Loss-Positions-Einstellung nicht optimal ist.

-

Risiko volatiler MärkteIn einem schwankenden Markt können EMA-Kreuzungen häufig auftreten, was zu übermäßigen Handelssignalen und möglichen fortlaufenden Verlusten führt. Es kann in Betracht gezogen werden, zusätzliche Filter für die Marktumgebung hinzuzufügen, um einen schwankenden Markt zu erkennen und die Strategie anzupassen.

-

Fixed-Threshold-BeschränkungDie Strategie verwendet feste MACD-Termins und RSI-Grenzen, die in unterschiedlichen Marktumgebungen möglicherweise nicht flexibel genug sind. Idealerweise sollten diese Thresholds an die Dynamik der Marktvolatilität und der zyklischen Eigenschaften angepasst werden.

-

Risiko für technische StörungenDie Code-Anmerkung "under construction using ai not complete yet" bedeutet, dass die Strategie möglicherweise noch nicht vollständig optimiert oder getestet wurde.

Die Lösungen umfassen: Implementierung von Anpassungsparameter-Anpassungsmechanismen, Erweiterung der Marktreife-Erkennung, Einführung von Volatilitätsfiltern, Hinzufügung von Handelsfrequenzbeschränkungen und umfassende Tests unter verschiedenen Marktbedingungen und Zeitrahmen.

Richtung der Strategieoptimierung

Auf der Grundlage der Code-Analyse können folgende Optimierungsmöglichkeiten in Betracht gezogen werden:

-

Anpassungs-ParametersystemDie Implementierung eines dynamischen Anpassungsmechanismus für die Parameter, der es ermöglicht, die MACD-Werte, die RSI-Grenzen und die EMA-Zyklen automatisch an die Marktvolatilität und die Periodizität anzupassen. Dies kann durch die Berechnung der Standardabweichung der jüngsten Marktfluktuation oder der durchschnittlichen tatsächlichen Wellenbreitenrate erreicht werden, so dass die Strategie in verschiedenen Marktphasen optimal funktioniert.

-

Klassifizierung der MarktumgebungEs ist möglich, die Handelsfrequenz zu ändern oder den Handel unter verschiedenen Marktbedingungen auszusetzen. Dies ist besonders wirksam, um falsche Signale in den Schaukelmärkten zu reduzieren.

-

Mehrfache ZeitrahmenbestätigungEinführung von Multi-Time-Frame-Analysen, die die Trendrichtung für größere Zeiträume mit der Richtung des Handels vereinbaren. Zum Beispiel kann die Trendrichtung für 4-Stunden- oder Tageszeit-Charts bestätigt werden, bevor ein Signal für ein 1-Stunden-Chart ausgeführt wird, was die Erfolgsrate des Handels erhöht.

-

SchwankungsratefilterDas ist möglich, indem man die Beziehung zwischen dem aktuellen ATR und seinem Moving Average vergleicht.

-

Maschinelle LernoptimierungErwägen Sie die dynamische Optimierung von Einstiegs- und Ausstiegsparametern mithilfe von Machine-Learning-Algorithmen, insbesondere mit Hilfe von Augmented Learning (RL) oder genetischen Algorithmen (GA) zur Optimierung von Mehrparameter-Systemen, um die optimale Kombination von Parametern in verschiedenen Marktumgebungen zu finden.

-

Verbesserte SchadensschutzsystemeDie Einführung eines intelligenten Stop-Loss-Systems, das auf der Basis von Support/Resistance-Punkten und nicht nur auf ATR-Multiplikatoren basiert. Dies kann durch die Identifizierung von jüngsten Höhen und Tiefen oder kritischen Preisniveaus erreicht werden, um die Stop-Loss-Einstellungen besser an die Marktstruktur anzupassen.

-

Filter für TransaktionsvolumenHinzugefügt wird eine Bestätigung der Transaktionsmenge, um sicherzustellen, dass die Signale bei ausreichender Transaktionsmenge unterstützt werden, um falsche Durchbrüche in einem Umfeld mit geringer Liquidität zu vermeiden.

Der zentrale Zweck der oben genannten Optimierungsempfehlungen besteht darin, die Anpassungsfähigkeit und Stabilität der Strategie zu verbessern, so dass sie in verschiedenen Marktumgebungen eine stabile Leistung aufrechterhalten kann, während das Risiko von Parametersensibilität und Überoptimierung verringert wird.

Zusammenfassen

Die Multi-Indikator-Zero-Latency-Shock-Breakout-Quantifizierungs-Trading-Strategie ist ein umfassendes Trading-System, das Trend-Tracking, Dynamik-Capture und Shock-Identifikation in einem System vereint. Durch die Kombination von Zero-Latency-MACD, Dual-EMA-System und RSI-Indikatoren kann die Strategie potenzielle Marktwendepunkte und Breakout-Gelegenheiten effektiv identifizieren und gleichzeitig die Signalqualität durch mehrere Filtermechanismen verbessern.

Die Hauptvorteile der Strategie liegen in ihrer vielschichtigen Signalerkennung und ihrem flexiblen Risikomanagement-Framework, einschließlich der dynamischen Stop-Loss-Stopp- und Stop-Loss-Tracking- und Stop-Loss-Balancing-Funktionen auf ATR-Basis. Diese Funktionen ermöglichen es der Strategie, sich an unterschiedliche Marktbedingungen anzupassen und das Kapital vor erheblichen Verlusten zu schützen.

Trotzdem stehen Strategien vor der Herausforderung der Parameter-Sensitivität und der Anpassungsfähigkeit an die Marktumgebung. Um die Strategie-Performance weiter zu verbessern, wird empfohlen, ein Anpassungsparameter-System, eine Klassifizierung der Marktumgebung und eine Bestätigungsmechanismus für mehrere Zeitrahmen einzuführen, um die Stabilität und Anpassungsfähigkeit der Strategie zu verbessern.

Insgesamt handelt es sich um eine quantitative Handelsstrategie, die für erfahrene Händler geeignet ist, mittel- und kurzfristige Transaktionen in volatilen Märkten durchzuführen. Durch kontinuierliche Überwachung, Prüfung und Optimierung hat die Strategie das Potenzial, stabile Handelsergebnisse unter verschiedenen Marktbedingungen zu liefern.

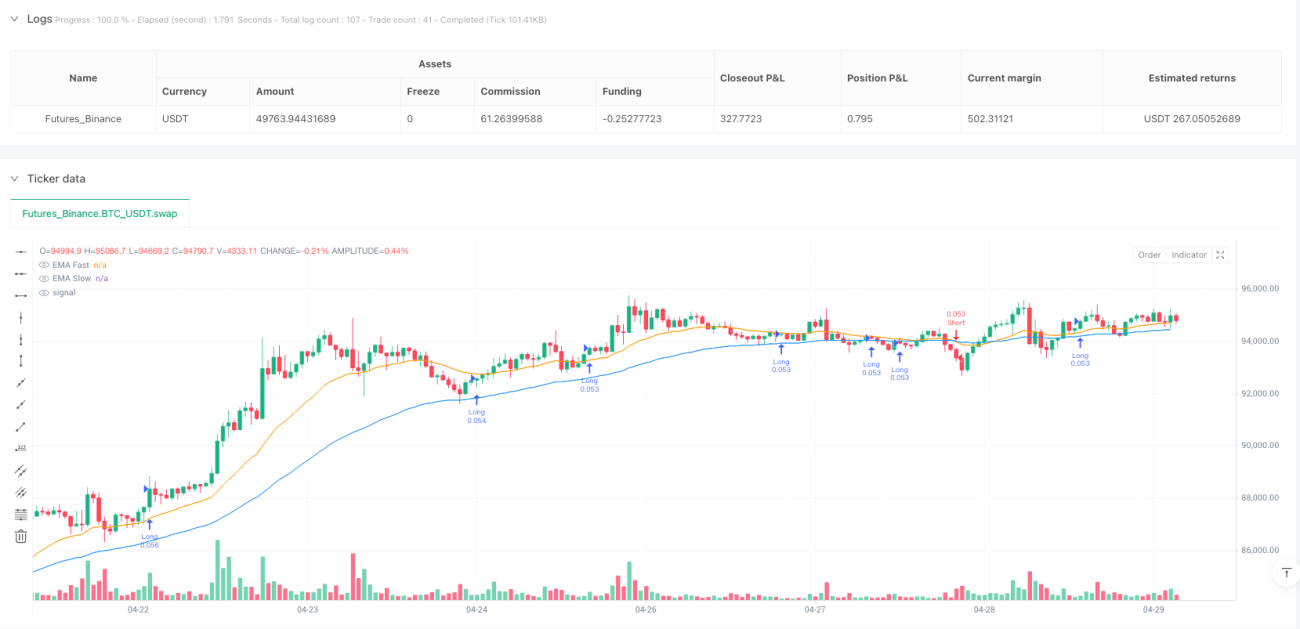

/*backtest

start: 2025-04-01 00:00:00

end: 2025-04-30 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("BTC 1H Enhanced (MACD+EMA+RSI+ATR)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1